Única fotografía de Warren Buffett en Japón (abril de 2023).

En torno al día 9 de abril de 2023, Warren Buffett sorprendió a todo el mundo. Con 92 años cogió un avión desde Omaha (Nebraska), se llevó consigo a Greg Abel, que con 60 años ha sido designado como sucesor de Buffett y Munger y que ya ejerce de CEO del conglomerado de empresas de Berkshire.

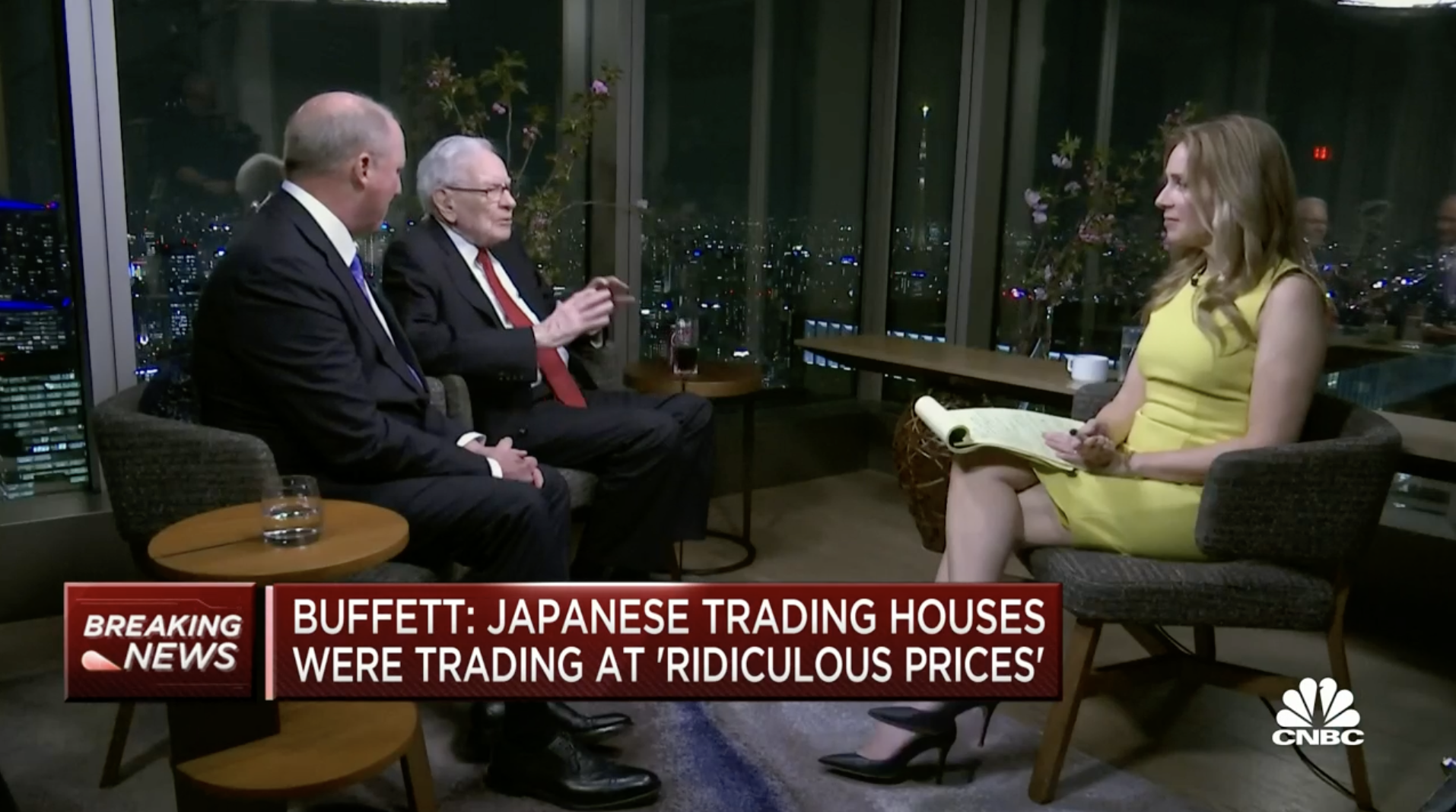

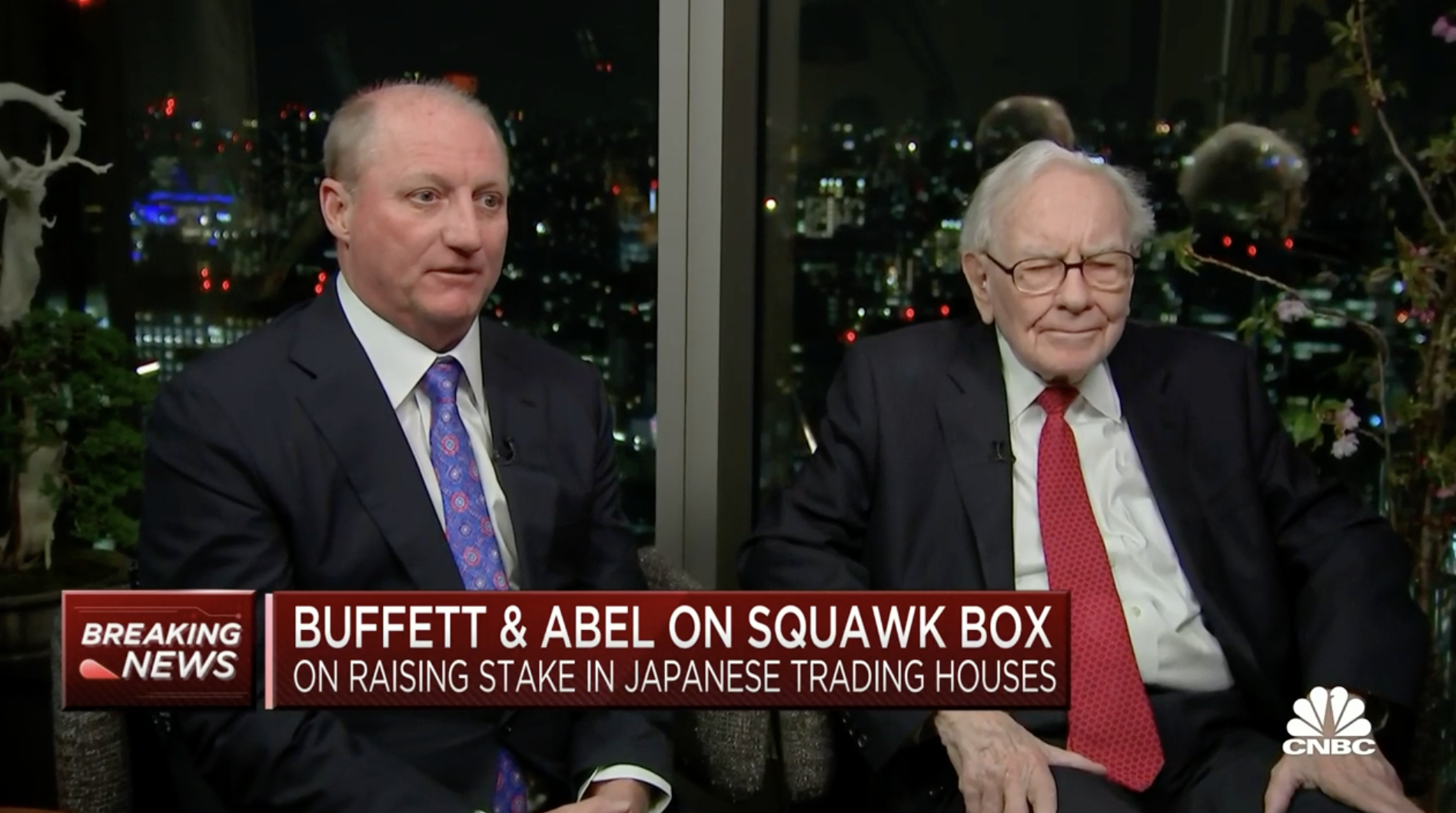

En una semana frenética, Warren Buffett y Greg Abel se reunieron con las cinco compañías “sogo sosha” en las que han invertido, con los directivos de una filial de una participada (Iscar), con los dos medios financieros locales y finalmente en un programa de finanzas en directo de tres horas, por parte de la CNBC americana. De hecho, les llamó para realizar el programa desde Tokio. Su presentadora estrella, Becky Quick, la que mas veces a entrevistado a Buffett, viajó hasta Japón para realizar la emisión.

Os adjuntamos debajo la transcripción completa de la entrevista, en la que Buffett y Greg Abel, el elegido como sucesor de Buffett y Munger hablan de su viaje y sus inversiones en Japón y también de como gestionan el día a día de la compañía y como fue la elección del sucesor en Berkshire. Greg proviene de la división de energía (Berkshire Energy).

En agosto de 2020, el día que Warren Buffett cumplía 90 años, Berkshire Hathaway, la compañía aseguradora y holding de todas sus participadas, publicaba una nota de prensa muy poco común, anunciando una inversión de $6.000 mill., que han llevado haciendo en silencio durante los últimos doce meses. Al mismo tiempo envió una carta a los máximos ejecutivos de cada una de las cinco compañías niponas.

En Japón, las grandes corporaciones empresariales centenarias ocupan un puesto central en su cultura y son muy sensibles a las entradas en el capital de sus compañías por accionistas externos y en especial si son extranjeros. Hay una gran repulsa a los “activistas” extranjeros que presionan a los directivos nipones en busca de un beneficio a corto plazo. El comunicado de Berkshire deja clarísimo su visión a largo plazo y su “activismo amigo”.

Tras adquirir en el período 2019-2020 un 5% de cada una, Berkshire ha continuado comprando más acciones alcanzando a finales de 2022 el 6,4%, y según declaraciones recientes del propio Buffett, ya tienen el 7,5% en los cinco grandes conglomerados nipones (Mitsui, Mitshubishi, Sumitomo, Marubeni e Itochu). Estas cinco compañías centenarias, en su mayoría nacidas en la época Meiji (siglo XIX) y fundadas por samuráis y daimios, son muy representativas del tejido empresarial y económico nipón. Las cinco sogo shosha (“trading houses”) son claros ejemplos de los antiguos “keiretsus” o conglomerados japoneses, que operan actualmente en el sector energético, alimentario/agrícola, minerales, distribución/retail y sanidad.

Apenas, dos días tras la posesión de Kazuo Ueda como el nuevo gobernador del Banco Central de Japón (BOJ), dónde anunció una estrategia monetaria continuista, Warren Buffett viajó al país nipón y concedía el 11 de abril una entrevista en Tokio al periódico Nikkei. Como vemos, Buffett no elije al azar las fechas de sus anuncios. Ya en agosto de 2020, apenas a los dos días de la dimisión por sorpresa del primer ministro Shinzo Abe por motivos de salud, anunció en una carta pública sus primeras inversiones en acciones japonesas y su apuesta por el país

Vale mucho la pena analizar los detalles de su viaje, su estrategia de comunicación y como trata de influir, de mejorar diversos aspectos en el mundo corporativo japonés y especialmente en los inversores y ahorradores japoneses.

Se reunió con los directivos de las cinco compañías, “para tener una charla con ellos sobre las compañías y enfatizarles nuestro apoyo”.

Al igual que en su carta de 2020, Buffett ha declarado que “nos encantaría que alguna de las cinco compañías viniera y nos propusiera hacer algo grande o nos dijera, que están a punto de adquirir algún negocio y nos gustaría un socio…” y añadió, “estamos orgullosos de ser accionistas en las cinco compañías y no descartamos invertir en otras compañías locales. Siempre hay algunas en las que estoy pensando”.

Otro atractivo de sus inversiones en Japón es para Buffett “sus elevados dividendos y las recompras de acciones propias (“buybacks”). Si están recomprando sus acciones, generalmente lo consideramos como una ventaja. Nos gusta que la cantidad de acciones emitidas disminuya.”

Otra declaración muy significativa fue que, para invertir en un país, “tenemos que sentir que el gobierno está favor de desarrollar el futuro económico del país a partir del sector privado. Nos sentimos cómodos invirtiendo en Estados Unidos. Nos sentimos cómodos invirtiendo en Japón”.

Transcripción de la entrevista del 12 de abril de 2023 (programa de la CNBC en directo de tres horas):

BECKY QUICK: Bueno, Andrew, buenos días. Es genial verte. Joe, es genial verte. Y sí, estamos aquí con dos invitados muy especiales esta mañana, Warren Buffett y Greg Abel, ambos de Berkshire Hathaway. Y están en Japón, quizás el último lugar en el que hubieras esperado encontrar a Warren Buffett. Ha estado aquí desde el lunes y han estado ocupados. Han estado trabajando arduamente. Señores, bienvenidos. Es genial verlos a ambos.

GREG ABEL: Genial estar aquí. Gracias-

WARREN BUFFETT: Lo hemos pasado bien.

BECKY QUICK: Muy bien, tenemos mucho de lo que hablar. Vamos a hablar con ellos sobre todo lo relacionado con los negocios: la economía, la Reserva Federal, lo que está sucediendo con el sistema bancario, pero realmente queremos comenzar con por qué están aquí en Japón, por qué han realizado este viaje. Warren, ha hablado con un par de medios financieros locales estos días sobre las compañías niponas que ha comprado. Sus directivos son las personas con las quien os habéis reunido. Pero ¿por qué este viaje y por qué habéis realizado estas inversiones?

WARREN BUFFETT: Bueno, las inversiones comenzaron tal vez hace unos cuatro años, y estuve mirando empresa tras empresa, como hago todos los días y pensé que se trataba de grandes empresas. Generalmente entendía lo que hacían. Se asemejan a Berkshire en el sentido de que tienen muchos activos en sectores distintos y cotizaban a lo que me pareció un precio ridículo, particularmente si comparamos sus valoraciones con las tasas de interés vigentes en ese momento. Y así, comencé a comprar las cinco compañías de trading (“Sogo Shosha”) de mayor tamaño y cuando cumplí los 90 años, el 30 de agosto de 2020, ya habíamos comprado poco más del 5% de cada empresa, y lo ejecutamos por cantidades idénticas. Entonces, lo anunciamos. Además, escribí una carta a los consejeros delegados (CEO) de cada una de las empresas diciéndoles lo mismo: que Berkshire nunca compraría más del 9,9 % sin su consentimiento, y esa era mi palabra. Era la palabra de Berkshire Hathaway. Y todos nos dieron la bienvenida y sus resultados han superado nuestras expectativas……creo que sus dividendos, en promedio, han subido un 70% o algo así. Y ahora poseemos el 7,4% de cada una de las empresas, y Greg y yo queríamos venir y hablar con ellos. Y así, nos subimos a un avión de NetJets aquí estamos. Hemos disfrutado mucho reuniéndonos con cada una de las cinco durante los últimos dos días. Ha sido una experiencia fascinante, y nos sentimos aún mas satisfechos con nuestra inversión.

“A lo largo de ese periodo, hemos financiado nuestras operaciones de manera periódica mediante la venta de bonos denominados en yenes, lo que nos ha proporcionado una cierta protección frente a las fluctuaciones de divisas. Este enfoque ha funcionado de manera exitosa hasta el momento, pero debemos recordar que estamos comprometidos con estas inversiones a largo plazo, hablamos de un horizonte temporal de diez o incluso veinte años. En otras palabras, no estamos operando con un horizonte de tiempo semanal, mensual o anual. Cada una de las empresas que hemos investigado ha sido objeto de un exhaustivo análisis; Greg y yo estamos verdaderamente fascinados por ello, ¿verdad?

BECKY QUICK: ¿Creen que ha valido la pena el viaje?

GREG ABEL: Absolutamente. Ha sido un viaje excepcional. ¿No lo piensas así, Warren? Quiero decir, han demostrado ser excepcionales tanto en su rendimiento como en su enfoque empresarial.”

BECKY QUICK: ¿Qué aprendiste desde que estás aquí?

GREG ABEL: Creo que lo que nos llama la atención muy rápidamente es que vinieron a las reuniones queriendo construir una relación y fortalecerla. Por lo tanto, entienden que hemos invertido en sus empresas, pero desde el principio, cuando comenzamos las conversaciones con ellos, cada uno viene con su propia historia, y se trata de generar confianza en nuestra relación con ellos.

BECKY QUICK: ¿Qué quiere decir, que hay otros tratos potenciales que todos podrían hacer juntos?

GREG ABEL: Claramente lo hemos logrado, cada vez que nos reunimos con ellos, dijimos que nos gusta mucho la inversión principal, pero en la medida en que puedan identificar una oportunidad adicional que podríamos hacer con cualquiera de las cinco empresas, lo evaluaríamos muy rápidamente. Y Warren resaltó, cuanto más grande la operación mejor y, que el respondería al teléfono a la primera llamada recibida de Japón.

WARREN BUFFETT: Nunca nos faltará el capital para invertir. Esto significa que nos pueden contactar en cualquier momento, y puede que lo que tengan nos interese o tal vez no, pero siempre recibirán una respuesta, sin duda. Y si llegamos a un acuerdo, el dinero estará en camino, y además lo esperamos con entusiasmo. Lo que nos sorprende es cómo estas corporaciones son a la vez similares y distintas a la vez. Quiero decir, hemos aprendido acerca de cada una de las cinco empresas con todas sus diferencias, y la experiencia superó nuestras expectativas en todos los aspectos.

BECKY QUICK: La gente ve esto y dice: “Está bien, Warren Buffett está poniendo su sello de aprobación a invertir en Japón”, básicamente. ¿Es una lectura precisa?

WARREN BUFFETT: Bueno, sí, es una interpretación precisa, pero también lo fué hace un par de años (cuando iniciamos nuestras inversiones). Quiero decir, me desconcertó el hecho de que pudiéramos comprar estas empresas y, de hecho, tener un rendimiento esperado (“earnings yield”) de quizás un 14 % o similar, y con dividendos crecientes, que de hecho lo han hecho en un 70 % durante ese tiempo. Y la gente (“en Japón”) estaba invirtiendo su dinero al 0% o 0,25%. Y si invertían al 0,25% fijo a largo plazo, no iba a crecer por muchos años, y el 14% era más probable que creciera que no. Francamente, eso no me pareció una decisión sensata, sabes. En realidad, resultó ser tan sencillo como parecía, aunque la evolución ha superado mis expectativas.

BECKY QUICK: ¿Consideran que las oportunidades en Japón son más atractivas que las que se encuentran en Estados Unidos en este momento?

WARREN BUFFETT: No se trata de una competencia entre mercados. Podemos invertir en ambos. En la actualidad, poseemos una considerable cantidad de acciones de empresas como Coca-Cola, y de Apple que tienen una presencia significativa en el mercado japonés. Pero en lo que respecta a acciones cotizadas, tenemos más capital invertido en renta variable en Japón que en cualquier otro país del mundo, incluso más que en toda Europa en conjunto.

BECKY QUICK: Excluyendo Estados Unidos, ¿verdad?

GREG ABEL: Exactamente, excluyendo Estados Unidos.

BECKY QUICK: Se sorprendieron al descubrir que, después de Estados Unidos, Japón es el segundo país donde Berkshire Hathaway tiene una mayor inversión en acciones cotizadas.

GREG ABEL: Correcto.

GREG ABEL: Ese mensaje realmente tuvo un impacto significativo en ellos. Se sorprendieron al descubrir que, excluyendo Estados Unidos, Japón es el segundo país donde Berkshire Hathaway tiene una mayor inversión.

BECKY QUICK: Exacto.

GREG ABEL: Así es.

BECKY QUICK: ¿Qué dirían que ha sido lo más sorprendente que han aprendido durante su estancia aquí, cada uno de ustedes?

GREG ABEL: Adelante, Warren.

WARREN BUFFETT: Bueno, ha sido una experiencia sumamente interesante para nosotros, ya sabes. En primer lugar, nos ha encantado conocer a las personas detrás de estas compañías, y hemos aprendido mucho sobre cada una de ellas. Personalmente, suelo revisar sus informes trimestrales y analizar cada reporte publicado; este aspecto me fascina. Sin embargo, en Estados Unidos, rara vez me encuentro en persona con quienes invertimos en su empresa, ¿sabes? Quiero decir, ya no visito las empresas, y, de hecho, prefiero que no vengan a visitarnos, ¿me entiendes? Entonces…”

BECKY QUICK: No nos llames. Te llamaremos.

WARREN BUFFETT: Bueno, no, ya sabes, envían personas de relaciones con los inversores, y básicamente todas las empresas vienen y dicen: “Somos la mejor compra del mundo”, y simplemente no es cierto, y es ridículo desde el principio. Estas personas (los ejecutivos japoneses),………. simplemente, quiero decir, hemos leído el informe, o yo leí los informes en ese momento, y luego Greg se interesó de inmediato. Y nos contaron muchas cosas que nos ayudaron a profundizar en nuestra comprensión de cómo pensaban, hacia dónde se dirigían. Así que nos fuimos más sabios de lo que llegamos, y eso es inusual.”

GREG ABEL: Sí, estaría de acuerdo, Warren. Quiero decir, cada uno tenía su propia historia y, sin embargo, había similitudes, pero cada uno tenía su propio enfoque empresarial. Pero la otra cosa que me llamó la atención cuanto más hablamos con cada uno de ellos, son las similitudes con Berkshire. Piensan a largo plazo y tienen su cartera de inversiones, pero están pensando en cómo gestionar los riesgos y luego, cómo pueden mejorar gradualmente sus negocios. Y eso lo vimos en cada una de las cinco corporaciones.

BECKY QUICK: Eso no es lo único que han hecho desde que están aquí en Japón. Hoy también os habéis reunido con una empresa filial vuestra. La última vez que estuviste en Japón, Warren, fue hace 12 años, y fue para venir a la panta de los ejecutivos con quien te has visto hoy.

WARREN BUFFETT: Sí, nos reunimos hace apenas unas horas con diez de los ejecutivos muy importantes de una filial de Berkshire que poseemos en su totalidad, ISCAR. Y los logros de esa empresa han sido extraordinarios, y quizás hace unos 15 años o algo así, compró una operación aquí en Japón, y visité esa planta justo después del terremoto (y tsunami). Y me pareció asombroso y era una oportunidad que esperaba obtener para conocer sus instalaciones principales.

BECKY QUICK: ¿Fukushima?

WARREN BUFET: Sí.

GREG ABEL: Sí.

WARREN BUFFETT: Debido a las restricciones con los vuelos en helicóptero, todos los ejecutivos de la compañía me acompañaron hace unas horas, y es increíble, ISCAR es uno de nuestros orgullos y alegrías en términos de adquisiciones. El origen de la operación provino de recibir por correo una carta de poco mas de una página. Y en esa carta, la persona que me hablaba, de la que nunca había oído hablar, ni tampoco de su empresa, me dijo más que esas presentaciones de 60 páginas. Me explicó las claves del negocio y como encajaría en Berkshire. Si me apetecía, me dijo que un par de personas más vendrían a vernos. Y vinieron, e hicimos un trato un viernes, aunque nos encontramos con un problema fiscal, y un tipo llamado Danny Goldman trabajó toda la noche, y el sábado por la mañana, dijo: ” lo hemos resuelto. Y dije: “OK”, y la valoracion fue de unos $5 mil millones…….e hicimos un trato, y luego, no muchos meses después, Charlie y yo, y un par de ……y Sandy Gottesman, nos subimos a un avión, y fuimos a ver si realmente existian los activos por lo que habíamos firmado un cheque. Y ha sido una compañía increíble. Comenzó Stef Wertheimer desde cero y sin competencia, ubicado en Israel en ese momento. Luego se expandiría por todo el mundo. Comenzó con muy poco, fabricando pequeñas piezas que otros ya fabricaban y ya tenían clientes en Estados Unidos. Podrían comprar el tungsteno en China. Y estos muchachos, Stef comenzó pero más tarde, con Wertheimer, y luego con Jacob Harpaz, quien lo dirige ahora, es un gerente increíble. Han creado un negocio del que estamos extraordinariamente orgullosos. Y nos encanta lo que han logrado. Y no paran. Simplemente siguen adelante. Y, en Japón, acaban de comprar una participación del 51% en otra empresa. ISCAR nunca se detendrá. Berkshire estará orgulloso de ello dentro de 20, 50 o 100 años.

GREG ABEL: Y fue interesante, Warren, ¿no le pareció que uno de los gerentes preguntó específicamente: “¿Cómo surgió la oportunidad de invertir en ISCAR/IMC, cómo se te ocurrió?” Y usted compartió esa historia. Pero es genial ver su interés y cómo se han convertido en uan empresa del grupo Berkshire. Y destacaron en Japón. IMC, por ejemplo, comenzó con una pequeña operación aquí hace más de 20 años. Ahora, tenemos tres negocios de los que somos dueños al 100%, y vamos a visitar Tungaloy, que tiene una planta muy importante en Japón. Y luego agregaron dos desde entonces, y a partir del 1 de abril, tenemos el 51% de otra empresa conjunta. Han sido increíbles al establecer una base en el país y luego haciéndola crecer.

BECKY QUICK: Greg, déjame hablar contigo, porque te conozco desde hace años, pero nunca te hemos tenido en el programa para hablar sobre tu papel. Eres vicepresidente de Berkshire Hathaway. También ha sido nombrado heredero aparente, lo que todos descubrimos hace unos dos años en la reunión anual que se llevó a cabo en Los Ángeles.

GREG ABEL: Correcto.

WARREN BUFFETT: Con nuestro hábil manejo habitual.

BECKY QUICK: Greg probablemente ni siquiera lo sabia. Charlie Munger lo mencionó de pasada. Y así fue como el mundo se enteró. ¿Cómo ha cambiado tu vida desde ese anuncio?

GREG ABEL: Sí, diría que no ha cambiado en muchos sentidos, porque se trata de lo que disfruto y me aseguro de que esas prioridades permanezcan en su lugar. Las responsabilidades en torno al trabajo nuevamente, las relaciones que tengo con Ajit o los otros gerentes realmente no han cambiado. Hay algunas fuerzas o intereses externos y eso, naturalmente, vendrá. Pero diría, ya sabes, la belleza de esto y ser parte de Berkshire me permite continuar haciendo lo que realmente disfruto. Entonces, tengo la oportunidad de trabajar con Warren, Charlie y otros, pero, al mismo tiempo, trabajo con todos nuestros excelentes gerentes todos los días. Y eso no ha cambiado.

BECKY QUICK: El interés externo que viene con eso, ¿qué significa eso? ¿Muchas más personas te llaman y muchas más personas quieren estar en tu lista de llamadas? ¿Quieren poder pasar algún tiempo contigo?

GREG ABEL: Sí, eso viene naturalmente. Hay muchas de esas llamadas. Hay personas en la comunidad que tal vez ni siquiera sabían que trabajo para Berkshire, por lo que recibe algunos comentarios interesantes. Recibiré preguntas de los mejores amigos de mi hijo de 11 años sobre lo que eso significa, exactamente la misma pregunta que hiciste. Pero les recuerdo que seguimos haciendo las mismas cosas que hacíamos juntos hace cinco años, y ese será el enfoque del camino a seguir.

BECKY QUICK: Entonces, ¿cómo trabajan ustedes dos juntos? Y qué-

WARREN BUFFETT: Él hace todo el trabajo y yo recibo las reverencias, es exactamente lo que quería. Y sabe más sobre las personas y el negocio, los ha visitado todos. Y sabes, a mi no me han visto en el Ferrocarril BNSF durante diez, 12 años o algo así. Y ya sabes, Katie Farmer, quiero decir, ella, sí. Greg está allí y entiende cada uno de nuestros negocios. Para tener la idea de qué, ya sabes, ya sea, o la operación del ferrocarril, o lo que sea. Simplemente pasa por todas las divisiones. Y Greg lo entiende de la misma manera que yo, pero la diferencia es que a él le gusta trabajar y a mí me gusta sentarme. Y me gusta asignar capital, y aunque a él tmabíen, ya que piensa de la misma manera que yo, pero también le gusta conocer a las personas a cargo del negocio. Y él los entiende, y probablemente sea más duro de lo que yo sería en términos de hacer las cosas y todo. Y así, ha mejorado, ya ha mejorado dramáticamente, la gestión de Berkshire. Y pensamos igual en las adquisiciones. Pensamos igual en la asignación de capital. Quiero decir, es una gran mejora para mí, pero no se lo digas a nadie.

BECKY QUICK: Entonces, ¿nos pondriais un ejemplo en el que halla sido más duro de lo que tú hubieras sido? Cualquiera de ustedes podría responder eso.

GREG ABEL: Bueno, creo que uno de los puntos es que Warren, Warren creció con todos los negocios. Los adquirió o ya están ahí. Entonces, cuando entré, tuve la oportunidad de empezar de cero. Tuve que aprender los negocios y sus industrias, lo que significa tener un diálogo activo con los gerentes. Y ese dialogo ayudó de inmediato. Y luego, asociado con eso, porque estoy aprendiendo el negocio, tuve la oportunidad de hablar sobre sus negocios y de las expectativas al respecto. También de cómo asignan su capital, cómo lo están usando. Y no se trata de darles requerimientos, pero si proporcionarles una linea de dirección en esas áreas. Esto creo que ha sido beneficioso, tanto para Berkshire como para ellos. Les gusta ese tipo de aportaciones.

WARREN BUFFETT: A nuestros gerentes les gusta la autonomía, pero también se sienten solos. Yo les doy la autonomía, y Greg les da ambas cosas y obtiene un poco más de disciplina de parte de los gerentes con nuestra línea estrategia de la que yo obtendría.

BECKY QUICK: ¿Es bueno, policía bueno, policía malo?

GREG ABEL: No, no—

WARREN BUFET: No, no.

GREG ABEL: No, en absoluto—

WARREN BUFET: No, no.

BECKY QUICK: ¿Es como lo del padre simpático o el padre estricto?

GREG ABEL: No. Realmente tenemos, es como dije, un enfoque un poco diferente, pero que valoran esta relación. Quieren la autonomía que siempre han tenido, pero aprecian no estar tan solos.

BECKY QUICK: Sabes, una de las preguntas que la gente siempre ha tenido es cuando Warren ya no esté al frente de las cosas, ¿qué significaría eso? A toda esta colección de gerentes, que tienen excelentes gerentes en muchas empresas diferentes, ¿cómo los mantiene a todos interesados, porque durante tanto tiempo ha sido increíble decir: “Trabajo con Berkshire Hathaway y para Warren Buffett ”? ¿Y cómo construyes ese mismo tipo de relación con ellos?

GREG ABEL: Sí, creo que hay algunas cosas. Entonces, primero, esto ha ayudado mucho, cuando tienes este tipo de transición y he tenido la oportunidad de trabajar con ellos. Entonces, creo que tenemos muy buenas relaciones, pero no hay duda. No es lo mismo que trabajar para Warren. He entendido eso, y efectivamente me he disculpado con ellos muchas veces por ese resultado. Pero también se dan cuenta de que todavía tienen la oportunidad de administrar sus negocios, lo que aman y lo que hacen todos los días. Y eso es lo que todavía estamos brindando, tanto hoy como en la situación actual, y brindaremos la misma oportunidad a largo plazo.

BECKY QUICK: Entonces, aunque fue una especie de accidente que el mundo descubriera que Greg—

WARREN BUFFETT: No fue un accidente. Lo sacaste de él, creo, en realidad.

GREG ABEL: Lo sacamos de Charlie.

WARREN BUFFETT: Oh, lo sacamos de Charlie. Oh, Charlie y yo no somos más cuidadosos con nuestras palabras a veces.

BECKY QUICK: Pero dirías que es casi algo bueno que Greg tenga esta oportunidad de—

WARREN BUFFETT: Por supuesto. Y tienes tanta suerte. Quiero decir, no es como si tuviera diez personas entre las que podía elegir. Puede que haya diez personas por ahí, pero yo no, conozco a Greg, y yo y eso, pero no hay diez Greg por ahí. Eso te lo puedo garantizar. Y, ya sabes, el problema para nuestra junta directiva es el día que no estoy presente y Greg lo dirige, no les estoy dando algo de quién les dice qué hacer a continuación. Quiero decir, pero, por otro lado, Greg no busca jubilarse a los 65, 70 o 75, y no queremos a nadie en Berkshire que esté pensando, ya sabes, cuál será su paquete cuando lleguen a ser 65. Tenemos una organización única que ahora tiene tremendos recursos. Y tenemos y nadie realmente puede copiar nuestro estilo. Quiero decir, al final, quiero decir, ¿dónde más pueden obtener una respuesta en cinco minutos? Ya sabes, si estamos interesados en el negocio y dónde pueden obtener el tipo de libertad ahora, tienen que… en cada caso, y pueden ser más laxos conmigo que con Greg. Greg simplemente, ya sabes, lo dice. Si no hay necesidad de que ninguna de nuestras subsidiarias guarde efectivo, somos el mejor banco del mundo. Tenemos más de 100 mil millones de dólares, y Greg es mejor que yo para hacer cumplir ese tipo de cosas.

BECKY QUICK: ¿Hay…?

WARREN BUFFETT: Y sonríen cuando termina de imponerlo. Sabes, esa es la otra cosa a la que me refiero, él puede dar instrucciones difíciles, al menos en comparación conmigo, y cuando se van, se sienten bien consigo mismos.

BECKY QUICK: Greg, recientemente se supo que habías invertido aún más dinero en Berkshire. Por un tiempo, no tenías mucho dinero en Berkshire. Tuviste mucho en MidAmerican Energy y luego en Berkshire Hathaway Energy—

GREG ABEL: Correcto. Sí.

BECKY QUICK: En la estructura de propiedad. Pero recientemente, aumentó su participación a más de $ 100 millones en acciones que compró con su propio dinero.

GREG ABEL: Correcto.

BECKY QUICK: ¿Por qué hiciste eso? ¿Añadiras más?

GREG ABEL: Sí, obviamente, cuando moneticé la posición en Berkshire Hathaway Energy, eso me brindó la oportunidad de comprar acciones de Berkshire. Y si lo hubiera hecho antes, habría poseído las acciones de Berkshire antes, así que esa fue siempre la intención. Y sí, siempre seguiré invirtiendo en Berkshire. Creo firmemente en Berkshire. Creo en lo que se ha creado y creo firmemente, igualmente, que tenemos un gran camino por delante.

BECKY QUICK: Y—

WARREN BUFFETT: Becky, ¿cuántos gerentes en los Estados Unidos han puesto $100 millones de su propio dinero, sin obtener una parte del descuento, sin obtener ningún trato especial ni nada por el estilo o tener un incentivo para venir, expertos en venga y haga lo que se le indique, que es arreglarlo de manera que el director ejecutivo reciba las ventajas pero no comparta las desventajas? Ahora, apenas puedo pensar en un caso en el que alguien haya puesto algo así como $ 100 millones de su propio dinero y haya obtenido exactamente el mismo trato que el accionista. Si ganan dinero, ganan dinero. Si pierden dinero, pierden dinero. Y así es como lo hacemos en Berkshire. No lo encuentras en ningún otro lado.

BECKY QUICK: Sí. ¿Y sentiste alguna presión para hacerlo? O este siempre fue el plan, este—

GREG ABEL: No, no sentí ninguna presión. Quiero decir, creo mucho en lo que dijo Warren de que nuestra cultura está muy alineada con nuestros accionistas. Y he observado tanto a Warren como a Charlie, ya nuestros otros miembros de la junta, pero específicamente a esos dos, que han desplegado su capital allí. Pero es la creencia de que van a alinearse con los accionistas, y esos son sus socios, y esos son los que van a cuidar para siempre. Y así, fue una decisión bastante simple cuando se liberó el capital para adquirir acciones de Berkshire.

BECKY QUICK: Entonces, Greg, has estado trabajando durante años con la operaciónes de Berkshire no relacionadas con la división de seguros.

GREG ABEL: Correcto.

BECKY QUICK: De supervisar todo eso. Ajit Jain es responsable de supervisar las operaciones de seguros—

GREG ABEL: Correcto.

BECKY QUICK: ¿Cómo trabajáis juntos Ajit y tú?

GREG ABEL: Sí, ha sido una gran relación. Y eso ha sido un gran beneficio, nuevamente, una vez que nos convertimos en vicepresidentes. Sí, hablábamos y nos veíamos, pero se crea esa oportunidad de tener un diálogo activo. Por lo tanto, nos comunicamos regularmente entre nosotros. Si alguna vez hay un problema que cruzará los límites de, digamos, ya sea un asunto más amplio de Berkshire, ambos tomaremos el teléfono, cualquiera que sea el contacto y nos comunicaremos con el otro para ver cómo avanzamos por este camino. , ¿nos sentimos cómodos con eso y buscamos aportes? Entonces, ha sido, ha sido una gran relación y un verdadero placer y honor tener la oportunidad de trabajar tanto con Ajit.

WARREN BUFFETT: Y Ajit nunca quiso dirigir Berkshire.

GREG ABEL: No.

WARREN BUFFETT: Greg no quería, pero está perfectamente dispuesto a hacerlo, pero no era lo que le encanta a Ajit.El quería dirigir una compañía de seguros única en el mundo, que él mismo construyó. Y se divierte mucho gestionando el negocio de seguros, y realmente le importan un carajo los Garanimals (“marca de ropa de niño del grupo Berkshire”), ¿sabes? Así que no, no tenías a dos tipos compitiendo por el mismo trabajo ni nada por el estilo. Entonces, el trabajo de Ajit es generar mucho dinero para nosotros sin costo o menos, y luego me lo entrega y dice: “Haz algo con eso, Warren”. Y en Greg recaen todas las operaciones que no sean de seguros, ya sabes. Cuando compramos Alleghany, Alleghany era una compañía de seguros…

BECKY QUICK: Así es.

WARREN BUFFETT: Pero tenía ocho—

GREG ABEL: Correcto.

WARREN BUFFETT: Otras ocho operaciones subsidiarias. Ocho operaciones subsidiarias, que no son necesariamente pequeñas. Quiero decir, hay cientos de millones de dólares de ganancias antes de impuestos allí, Greg se hace cargo de ellos. Joe Brandon (su CEO) sigue a cargo de las operaciones de seguros y…

WARREN BUFFETT: Pero trabaja a través de Ajit. Ahora, Joe y yo también tenemos una relación directa. Pero, ya sabes, todo funciona.

Por otro lado, en la Junta de accionistas de 2023 de Berkshire, les preguntaron sobre un posible cambio del dólar como moneda de reserva global. Munger además habló de Japón.

En una pregunta sobre los riesgos del exceso de deuda y de la continua impresión de dinero, Buffett alertó sobre los riesgos de exceso de inflación y como en Berkshire están mas preparados ante escenario de esta naturaleza que otras inversiones

Buffett afirmó que es improbable que el dólar estadounidense sea destronado como la moneda de reserva, incluso en medio de las preocupaciones sobre el límite de la deuda. “Somos la moneda de reserva“, expresó. “No veo otra opción para que cualquier otra moneda se convierta en la moneda de reserva“. Buffett señaló que nadie comprende la situación de la deuda norteamericana tan bien como Jerome Powell, pero que este no tiene el control de la política fiscal del país.

Buffett mencionó que las personas actúan de manera diferente cuando desconfían de la moneda. “Nadie sabe hasta dónde se puede llegar con un papel moneda (“fiat” o sin respaldo) antes de que se vuelva incontrolable, especialmente si eres la moneda de reserva del mundo“, declaró Buffett. “No deseas intentar determinar el punto en el que se convierta en un problema, ya que en ese momento sería demasiado tarde. Es muy difícil recuperarse cuando dejas salir al genio de la botella”.

Buffett subrayó que es complicado prepararse para los cambios en el límite de la deuda y su impacto en el dólar, dado que se trata de una decisión política.

Por otro lado, Munger comparó a Estados Unidos con Japón en su manejo de la deuda nacional. Sin embargo, indicó que Japón tiene una cultura diferente y no es la moneda de reserva.

“Realmente admiro a Japón… pero no creo que debamos intentar imitarlo“, expresó Munger. Munger destacó la capacidad financiera de Japón para recomprar la mayor parte de su deuda nacional y su renta variable, incluso en un periodo de “estancamiento económico”.

“En Japón, se espera que su sociedad afronte y sobrelleve la crisis“, agregó Munger. “En Estados Unidos, nos quejamos“.

Leave a Reply