Obra de Beeple (NFT).

Obra de Beeple (NFT).

Tres veces a la semana en las oficinas del medio Manhattan, justo enfrente del Carnegie Hall y a dos manzanas del Central Park, los lunes en una cena a las 6,30 p.m., los viernes en un almuerzo a las 12,30h p.m. y los viernes a las 7 a.m. con un desayuno, Bill Hwang leía pasajes de la biblia junto a unas 20 a 30 personas. Además Bill pagaba otro encuentro periódico en la Metro Community Church. Según comentó el propio Bill Hwang, dedicaba unas 90 horas al año a releerse la biblia.

En febrero de 2016, Hwang recibió una invitación como miembro de los “Financial Services Ministry”, un grupo ligado a la Iglesia presbiteriana de New York. Se podría denominar a este grupo como “los cristianos de las finanzas de Wall Street”. Según esta invitación enviada, se anunciaba el retiro en un fin de semana en el “Princeton Theological Seminary” para analizar el “poder del evangelio para transformar lo que somos y lo que estamos llamados a hacer….” en la industria de Wall Street. El fin de semana tenia la gala estrella con la cena del sábado, con tres de los “minister’s adviser”, Cathie Wood con la que entonces era la startup ARK Investments, Paul Gojkovich un directivo retirado de Merril Lynch y Bill Hwang de Archegos Capital.

Archegos es una palabra griega que significa “autor, fundador o inventor”, pero también “líder, soberano o guía”. En la biblia se usa dos veces el término Archegos para referirse a Jesús, en el sentido del “guía que lleva a la salvación”

Este seminario-retiro trataba de reconciliar a las altas finanzas con la Fe cristiana. Según Bloomberg, una persona que atendió al retiro hablando con Hwang sobre su cartera de inversiones que entonces incluía acciones de Amazon, Facebook, Linkedin o Netflix, comentaba que según Hwang, estas innovadoras empresas realizan un trabajo divino para que nuestra sociedad avance. A los que se congregaron en otro acto de 2019 en la “Metro Community”, Bill Hwang explicó que a Dios le encantaba la empresa Google porque proporcionaba “la mejor información a todo el mundo”. Según un video de sus declaraciones en ese encuentro Hwang hablo continuamente sobre los balances de las empresas y el antiguo testamento y relataba que “mi empresa contribuye un poquito, con nuestra parte para fijar un precio justo para las acciones cotizadas de Google. Es importante para Dios? Absolutamente”.

Bill Hwang.

Bill Hwang.

En las oficinas de Archegos convivían las altas finanzas con su fundación (Grace & Mercy Foundation) que donaba a instituciones cristianas como la Fuller Foundation, la Fuller Theological Seminary de Pasadena en California o al Museo de la Biblia en Washington .

Archegos Capital es la compañía financiera creada por Bill Hwang, un surcoreano nacido en 1964 y de familia cristiana (un tercio de la población sudcoreana) y que se trasladó muy joven a los Estados Unidos. Su padre era un pastor religioso en Las Vegas. Sung Kook Hwang, es el nombre completo del hijo, no sabía ni escribir ni leer el inglés que aprendió trabajando de empleado nocturno en un McDonalds. Tras morir su padre, se trasladaron a Los Ángeles donde Hwang estudió economía en la Universidad de California y luego realizó un MBA en el Carnegie Mellon en Pittsburgh. Parece que Hwang era muy bueno en finanzas y trabajando para Hyundai Securities captó la atención del legendario gestor de Hedge Funds, Julian Robertson de Tiger Capital. Robertson, junto a George Soros, Louis Bacon, Steven Cohen, Bruce Kovner, Michael Steindhardt o James Simmons son probablemente las mentes mas brillantes del Wall Street de los últimos 50 años. Hwang sin duda debe ser una persona muy brillante en finanzas ya que con apenas 33 años (la edad de Jesucristo) fue fichado por Tiger Capital. En un primer momento se encargaba de las operaciones bursátiles en la bolsa de Corea y otros mercados asiáticos como el japonés y chino. Tras el mayor crash sufrido por los mercados asiáticos en 1998, cuando todas sus bolsas cayeron mas del 50% a la que debe sumarse que sus divisas locales perdieron tambíen más de la mitad de su valor en relación al dólar, Bill Hwang ayudó a encontrar muy buenas oportunidades asiáticas como la compra de un buen paquete en SK Telecom. Según colegas profesionales de Hwang de esa época, le describen como un financiero discreto, metódico y con mucha dedicación al análisis. Incluso recuerdan que le apodaban “el Michael Jordan de las inversiones asiáticas”.

El legendario Julian Robertson: Tiger Capital

Julian Robertson empezó gestionando Tiger Capital en los años 80 y obtuvo unos altos rendimientos en los siguientes decenios. Empezó con $8 millones bajo gestión y a finales de los años 90 eran de unos $22.000 millones. En 1999 viendo la euforia en las valoraciones tecnológicas, predijo el crash que se avecinaba y las vendió prácticamente todas en su Hedge Fund. En 1998 y relatada por sus trabajadores, tuvo uno de sus periodos con mas tensión en una operación errónea con el Yen japonés que consiguió superar tras perder $2.000 millones.

En marzo 2020, y ya con 68 años decidió retirarse y de forma muy inteligente, propuso a todos los jóvenes gestores en quien confiaba que les apoyaría aportándoles dinero para crear diversos Hedge Funds. Es lo que se denomina “Tiger Cubs” o los cachorros de Tiger, donde unos 30 a 50 gestores en los que confía Robertson han continuado gestionando inversiones para clientes incluido Robertson. El sello de ser un “Tiger Cub” te garantiza ser muy reconocido en Wall Street.

Los “Tiger Cubs” o cachorros de Julian Robertson

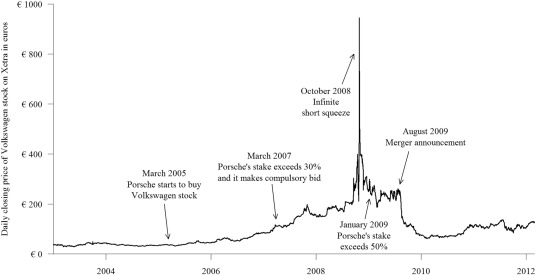

Bill Hwang fue uno de los Tiger cubs, de hecho el especialista en Asia, pero sufrió dos eventos que pusieron en peligro o casi liquidaron su carrera. En 2007 tras unos extraordinarios años su Hedge Fund ya gestionaba $8.000 millones de clientes, gracias a su alta rentabilidad. Pero a finales de 2008 y junto a otros Hedge Funds, tomó una posición corta en acciones de Volkswagen. Porsche que era accionista de Volkswagen, anunció por sorpresa que aumentaba su posición en VW desatando un tsunami. Esta operación anunciada era en realidad diabólica. Probablemente asesorado por algún banco de inversión de Wall Street, Porsche compró las acciones necesarias para que las posiciones cortas (“Short positions”) fueran superiores a las acciones en circulación, provocando una de las mayores estampidas en una acción europea en la historia. El llamado “infinity short squeeze” obligó a los Hedge Funds a recomprar acciones de Volkswagen, pero se encontraron que no habían en el mercado el volumen que necesitaban, y sus acciones subieron mas el 350% en 48 horas hasta los 912 euros/acción. A pesar de la crisis de 2008 y de la posición delicada de Volkswagen, su capitalización llegó en ese punto a ser la mayor del planeta. Obviamente en cuanto pasó el “short squeeze”, sus acciones volvieron a caer a sus valoraciones normales. ¿Os suena de algo lo ocurrido en Gamestop en febrero de 2021?. El caso Volkswagen y las enormes perdidas producidas a varios de los más conocidos Hedge Funds, acabó en los tribunales alemanes pero dieron la razón a Porsche.

Gráfico de Volkswagen en 2008.

Gráfico de Volkswagen en 2008.

La posición “corta” de Hwang quedó pulverizada y su Hedge Fund en 2008 acabó perdiendo un 23%. Lo peor fue que muchos inversores le retiraron su confianza y el dinero ya que se suponía que su Hedge Fund debía invertir sólo en valores de las bolsas asiáticas.

Según gente alegada a Hwang, esta operación le marcó mucho y a partir de entonces no realizaría mas posiciones cortas, solo de compra o “long”.

La multa de la SEC por información privilegiada y fraude electrónico

Bill Hwang saliendo del tribunal en New Jersey en 2012 con su abogado. Fue declarado culpable de dos graves cargos.

Bill Hwang saliendo del tribunal en New Jersey en 2012 con su abogado. Fue declarado culpable de dos graves cargos.

Pero un segundo evento en 2012 fue mucho más destructivo para el financiero asiático. Tiger Asia, fue declarado culpable por parte de la SEC por estafa electrónica (“wired fraud”) y por “información privilegiada (“Insider information”) operando con dos acciones de bancos chinos de los que había obtenido informaciones corporativas antes que el mercado. Hwang y su firma cerraron el caso pagando $60 millones por sus cargos civiles y criminales. Además la SEC le prohibió gestionar más dinero de terceros y las autoridades de Hong Kong el de operar en su mercado durante cuatro años, hasta 2018.

Nace Archegos Capital

Fue entonces cuando Hwang no tuvo otra opción que abrir su propio “family office”, Archegos Capital para gestionar su propio dinero, no de terceros. En 2021, a pesar de tener a unos 50 empleados casi nadie conocía Archegos, fuera de los principales bancos de inversión y al sector de Hedge Funds.

En un video de Hwang en 2017 relataba “como había sufrido muchos problemas” en sus negocio unos cinco a seis años antes: “yo se una cosa, era una situación en la que el dinero y las conexiones no podían ayudarme. Pero de alguna manera se me recordó que tenía que seguir la palabra de Dios”.

Hwang creo la fundación “Grace & Mercy” que compartía despacho en Manhattan con Archegos Capital, al tiempo que realizaba muchas donaciones a diversos centros cristianos evangelistas.

Volvió a gestionar pero con su fortuna personal que no debía ser muy elevada. Empezó casi de cero en 2012 y mediante inversiones apalancadas en las FANG norteamericanas, especialmente en Netflix donde habría conseguido un beneficio de $1.000 millones, alcanzó un patrimonio ya muy apetitoso para la banca de Wall Street. Según el antiguo banquero que llevaba su cuenta, Archegos Capital tenia $4.000 de patrimonio. No hay datos públicos de las finanzas al ser un family office particular.

La operativa que ahora describiré ayudar a entender la nula información pública aunque acabase acaparando más del 20% de empresas como ViacomCBS, Discovery o Tencent Music o más del 70% en GSX techedu, la empresa china cotizada en Nueva York denunciada por fraude. Curiosamente, en el caso Gamestop/Redditt, este ADR chino fue objeto también del ataque comprador que lo impulsó de $50 a $140 por acción en pocos días.

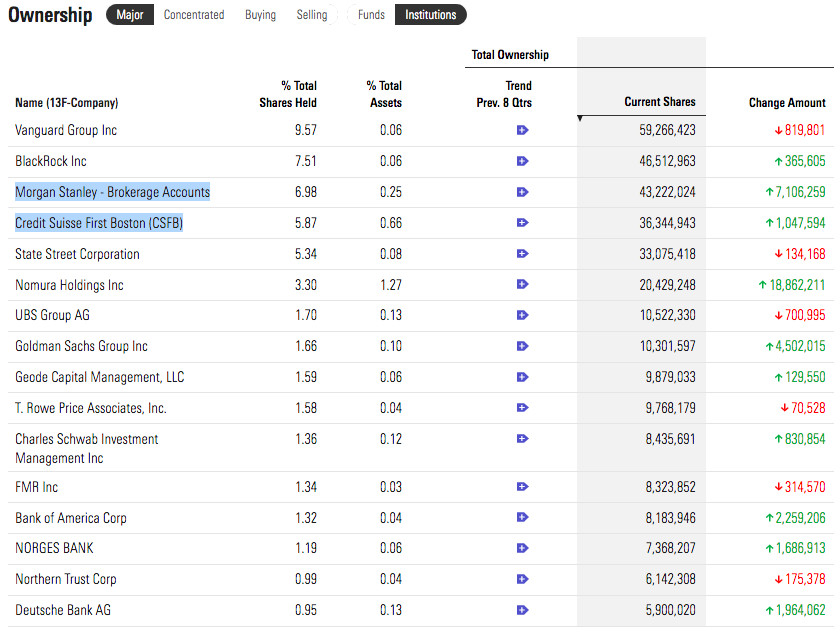

Porcentaje de las acciones de las compañías que dominaba Archegos de forma indirecta a traves de swaps (primer trimestre 2021).

Porcentaje de las acciones de las compañías que dominaba Archegos de forma indirecta a traves de swaps (primer trimestre 2021).

Los bancos de inversión dan “crédito” a Archegos. Los “prime brokers”

Se sabe que a pesar de estar teoricamente vetado en Wall Street, los incentivos a ser “prime broker” de Archegos superaban las dudas. No se puede precisar el momento exacto en que los bancos de inversión vieron que el potencial de ganancias en comisiones superaba los miedos. Morgan Stanley fue el primero en atrevirse lo que presionaba al resto para tratar de repartirse el pastel. Credit Suisse, Nomura, Deutsche Bank además de Morgan Stanley firmaron contratos con la firma de Hwang. Tambien algunos bancos japoneses como Mizuho Bank y Mitsubishi UFJ Bank. Parece ser que Goldman negó repetidamente el contrato a Archegos por la negativa de su division de compliance y riesgos, hasta que a finales de 2020 le abrieron la operativa. JP Morgan rechazó trabajar con Hwang en 2016 y en 2018 al estar aún renovando la unidad de “prime brokers” que adquirió de Bear Stearns en la crisis de 2008. Un “prime broker” actúa como banco en todas las operaciones bursátiles y especialmente de derivados con un Hedge Fund. Aporta la operativa de broker, de custodio de dinero y títulos pero sobretodo le aporta la posibilidad de “apalancamiento”, al ser la contrapartida de los Hedge Funds en los derivados OTC (“over the counter”) es decir que no se realizan en los mercados oficiales de derivados como Chicago, sino que es un contrato privado entre dos partes lo que supone riesgo de contrapartida para ambos. Se comenta que Archegos era uno de los diez mejores clientes de Nomura USA, que le acabo produciendo una pérdida de unos $2.000 millones. Según fuentes citadas por Bloomberg, solo Archegos debia generar unos $100 millones en comisiones anuales a sus bancos de inversión. No es muy distinto a lo que ocurre hace muchos años con Abengoa en España. Uno de los mayores bancos nacionales es un gran financiador de la desastrosa empresa andaluza, que le genera enormes ingresos por comisiones al renovarles sus créditos. Probablemente es este banco es quien promueve los rescates publicos continuos a Abengoa para evitar que cierre y poder continuar generando altisimas comisiones.

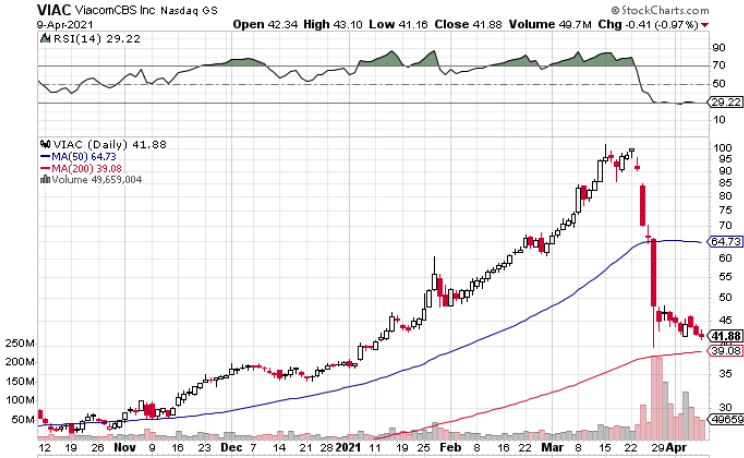

Según calculos de las posiciones en bolsa comunicadas a la SEC en diciembre de 2020, la entidad con mas riesgo era Morgan Stanley con $18.000 millones en acciones que probablemente eran en su mayoria de Archegos. Credit Suisse era el segundo con unos $10.000. Goldman no debia estar muy lejos, al igual que Nomura. Si las acciones que tenia Archegos caian pongamos un 50%, Morgan Stanley podia perder unos $9.000 millones si Archegos no aportaba mas dinero o colateral. Obviamente las acciones empezaron a caer ya que Hwang las hizo subir artificalmente con apalancamiento casi infinito. No hay mas que ver el gráfico de acciones de Viacom o Discovery para entender como se multiplicó su cotización por mas de 3 entre diciembre y marzo, justo cuando se comunican a la SEC las posiciones compradoras de los bancos de inversion.

Como operaba Archegos Capital: Las compras sintéticas o swaps

La operativa que realizaba Archegos era de la comprar sintéticamente acciones (equity swap o net return swap), de esta forma podia apalancarse agresivamente y además pasar desapercibido ante el mercado y la SEC. Un contrato de swap (“intercambio”) es privado entre dos partes, por lo que cada uno aume el riesgo de quiebra de la otra parte. Como los bancos garantizaban la rentabilidad positiva o negativa de una accion mediante el swap, se veian obligados a comprar el nominal total en acciones en el mercado. Si consultais los registros de titularidad de acciones vereis como oficialmente los mayores accionistas de Viacom eran Morgan Stanley, Credit Suisse, Nomura o Goldman. En la realidad era Archegos quien tenia las acciones sinteticas y tomaba las decisiones. Los llamados derivados swaps de acciones es una operación muy simple. Archegos le comunicaba a uno o varios de sus “prime brokers” que queria comprar por ejemplo 1 millón de acciones de Baidu, entonces en lugar de pasar la orden al mercado, pactaban un contrato swap (una especie de CFD o contrato por diferencias) por el que el banco de inversion garantiza la rentabilidad positiva o negativa de la evolución de las acciones de Baidu en bolsa a partir de ese momento hasta su finalizacion. Si Baidu cotizaba a $100/acción la operación suponia un valor de $100 millones pero en un equity Swap no se pide aportar los $100 millones sino un porcentaje claramente inferior al 50% y probablemente inferior al 25%. Cada dia se “netea”, es decir, a la cuenta de Archegos se le abona el beneficio del dia o se le carga la pérdida por valoración. Los bancos calculan además diariamente su colateral que tienen de Archegos, que puede ser acciones, bonos o como es este caso en “cash” en la cuenta. En una operación como esta, el banco podría recibir un 6% anual por encima del Euribor por la cantidad total que en conjunto debia ya ser superior a $100.000 mill. La mayor incertidumbre para los bancos es no saber que esta haciendo tu cliente con otros bancos si es que los hay.

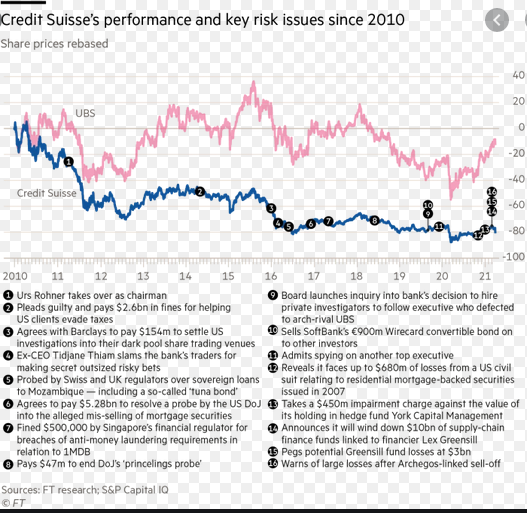

Credit Suisse en bolsa versus UBS y todas las noticias negativas sobre el banco.

Credit Suisse en bolsa versus UBS y todas las noticias negativas sobre el banco.

Credit Suisse, el banco mas afectado con casi $5.000 millones en perdidas en apenas unos diís, probablemente no supo hasta los últimos días que Archegos podía más que duplicar o triplicar las mismas posiciones en otros bancos, poniendo en riesgo el colateral. Probablemente descubrieron de golpe los seis o siete bancos en una reunión del pasado jueves que las operaciones apalncadas de Archegos en el mercado eran casi bíblicas, por lo que tenian que lidiar con una situación grave que podia desembocar en uno de los mayores “margin call” (peticion de mas colateral como margen de seguridad para el banco ante posibles pérdidas) de la historia de Wall Street. Os recomiendo mirar otra vez la pelicula “margin call” donde se relata muy fidedignamente que pasa en un banco de inversion en una situación de estrés financiero similar.

Crisis total. La reunion del jueves 25 marzo entre todos los bancos

ViacomCBS era sorprendentemente a mediados de marzo, la acción del S&P 500 que más se habia revalorizado en el año, a pesar de sus problemas en competir con Netflix, Disney o HBO. Era todo artificial, impulsado por las compras apalancadas sin descanso por parte de Archegos y sus bancos de inversión. Tras revalorizarse de $30/acción a $100/acción, el Consejo de Viacom decidió de forma inteligente aprovecharlo para ampliar capital a estas cotizaciones. La noticia de la emisión de nuevas acciones al mercado, conocida el martes 23 de marzo, provocó una primera caida del 9% en Viacom y del 23% el miercoles 24 de marzo, desencadenando la gran tormenta. Archegos ya no pudo aportar más colateral y se produjo entonces una reunión entre banqueros, en un intento desesperado por Hwang de pedir más tiempo y evitar las liquidaciones de acciones al mercado que supondrian la quiebra de su firma y de toda su fortuna personal.

Parece ser que algunos bancos como Credit Suisse o los japoneses aceptaron darse un poco de margen y ver si las acciones subian. Todos sabían que si alguien encendía una cerilla, explotaba el polvorín. Según diversas fuentes, Morgan Stanley y Goldman no se comprometieron a nada. Morgan Stanley se jugaba quizas unos $15.000 mill. y en silencio en la sesión del jueves 25 de marzo a ultima hora colocó un paquete de acciones de Viacom por valor de unos $5.000 millones con descuento en su precio, a un grupo de Hedge Funds, que no sabían que esa venta era el cañonazo de salida en una guerra que estaba a punto de iniciarse. El viernes Goldman que debió olerse lo que ocurría, vendió antes de la apertura en Wall Street de las 9,30h $6.600 mill. de acciones en bloques de varias compañías chinas de Archegos como Baidu, Tencent Music y Vipshop. Luego vendió aceleradamente $3.900 millones en acciones de ViacomCBS, Discovery, Farftech, Iquiyi y GSX Techedu. En total unos $10.000 millones, con lo que probablemente consiguió cerrar sus posiciones ligadas a sus swaps sin pérdidas.

En esos casos el incentivo de provocar un pánico es muy alto, ya que sólo los primeros se escapan de la quema. Parece ser que Morgan Stanley, Goldman y con una menor cantidad Deutsche Bank y Wells Fargo se libraron. Credit Suisse es el gran afectado al declarar la siguiente semana una perdida en operaciones con Archegos de $4.700 millones por lo que ha echado a la jefa de riesgos y al director de banca de inversión. Ha reducido el dividendo y ha parado su programa de recompra de acciones propias para recapitalizarse. La política de gestión de riesgos de Credit Suisse y su gobernanza corporativa en estos últimos años no parece la más adecuada. Como decía alguien en twitter “Credit Suisse es el Deutsche Bank de Suiza”. Unas semanas atrás anunció sus enormes perdidas por la quiebra de Grensill y la de sus productos comercializados a clientes en las que parecia coordinado con Softbank para colocar productos tóxicos a clientes del banco. Unos trimestres atrás, sus pérdidas por el fraude de Wirecard y así muchos más. De hecho, Credit Suisse es de los bancos más activos en las llamadas SPACS, vehículos que conllevan muchos peligros para los clientes e inversores y proporcionan muchas comisiones a los promotores y a los bancos de negocios. Para Charlie Munger, las SPACS son literalmente “mierda vendida por los profesionales de la banca de inversión, mientras puedan….lo que refleja la irritante etapa de burbuja en la que nos encontramos”

La opinión de Julian Robertson

El antiguo mentor de Hwang, Julian Robertson de 88 años, con quien suele encontrarse aún en comidas y a quien considera un amigo solo ha realizado un comentario público tras el escandalo: “He’s not one to be tiny, that’s one thing for sure”, es decir que sus operaciones bursatiles no son precisamente pequeñas, por lo que está insinuando lo que probablemente todos pensamos. El volumen y apalancamiento de Archegos Capital es mucho mayor de lo que se ha explicado publicamente por los grandes bancos de inversion de Wall Street. A nadie le interesa ser tan transparente para que luego el regulador restringa la operativa de los Hedge Funds que son una gran fuente de ingresos.

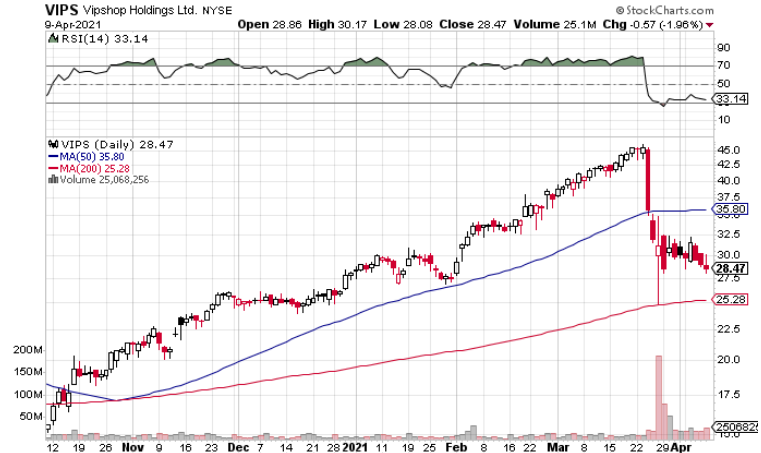

Acaba la que probablemente es la mayor pérdida de una fortuna personal en toda la historia, el mayor “margin call” ejecutado en Wall Street. Se calcula que Hwang ha sufrido una perdida personal de unos $20.000 millones en 2 días y de $110.000 o más en la firma Archegos Capital en cinco dias. Según JP Morgan, que ha conseguido no verse afectada, las perdidas adicionales para los bancos seran de unos $10.000 mill. Da la impresión que aún quedan algunos vendedores obligados en todos estos valores. En los primeros días de abril aún continuan viéndose ventas en estas acciones (ver los gráficos adjuntos). En total apenas tenía invertido en unas nueve acciones, es decir con una concentración enorme y peligrosa. Eran ViacomCBS, Discovery, GSX Techedu, tencent Music (TME), Vipshop, Baidu, iQuiyi, Shopify y Farfetch.

Un inciso final que me gustaria aclarar: ser religioso no es en absoluto negativo ni malo. Si que lo es tener como estrategia invertir endeudandote de forma kamikaze provocando agujeros en los mercados y en el sistema bancario, para luego ponerse a rezar esperando que Dios te ayude. Parece claro que Dios tenía otros asuntos más importantes y no paró el “margin call”. Es más cristiano ser prudente y responsable y no tener que pedir a Dios ayuda por tus irresponsabilidades.

Bill Hwang quiso hacer “un Gamestop” y acabó haciendo un Long Term Capital Management.

Por cierto un aviso sobre la mujer más de moda en Wall Street. Cathie Wood quien tambien afirma que fundó su empresa por Fe y que a traves de ARK Capital “asigna capital a la creación de Dios de la manera más innovadora y creativa posible”. De hecho ha explicado como en los momentos de tensión en los mercados se apoya en Dios para superarlo.

Fuentes de este post: Bloomberg, Reuters y las declaraciones oficiales de Goldman, Morgan Stanley, Nomura y Credit Suisse

Listado de mayores accionistas en Viacom a marzo 2021, con datos más recientes de los últimos meses. Se ven los efectos indirectos de los swaps de Archegos Capital.

Listado de mayores accionistas en Viacom a marzo 2021, con datos más recientes de los últimos meses. Se ven los efectos indirectos de los swaps de Archegos Capital.

PD: 13 abril 2021: Noticia sorprendente publicada en “Institutional Investor”. Teng Yue un gestor de inversiones de un Hedge Fund, apadrinado por Bill Hwang, tambien se ha visto afectado por el desplome de las acciones en Archegos Capital al usar la misma estrategia. Alto apalancamiento mediante el uso de swaps sobre acciones. Parece que Goldman tambien era su “prime broker” y su inversión concentrada en la accion china GSX Techedu pudo provocar margins calls de Goldman y ventas agresivas de su posición. Teng Yue había formado parte del antiguo equipo de Tiger Asia.

Josep

Muy buen resumen. Por cierto, justo delante del Carnegie Hall también esta el edificio del IESE.

r.

Joder con el tío, a éste y a la de ARK le deben estar lloviendo insultos. Compara NDX con NGX, verás el alcance del daño.

“Ceci n’est pas une crise”. Parte II | Find your How

[…] que necesita, en apuestas ciegas sin un análisis exhaustivo, el final puede ser aterrador (vean el caso de Archegos sobre las compras apalancadas de gente que teóricamente sabía lo que se hacía). Dinero fácil […]

Marc Garrigasait

Noviembre de 2024: Bill Hwang sentenciado a 18 años de prisión por fraude masivo que provocó fuertes pérdidas a multiplos bancos de inversión.

Sus abogados solicitaron que no fuera sentenciado “citando su fe cristiana y sus donaciones a organizaciones benéficas”. El juez le comparó con Sam Bankman-Fried, de #FTX, sentenciado a 25 años recientemente.

https://www.bbc.com/news/articles/cr7npy2j94vo