Las empresas con mas cash y mayor rentabilidad por dividendo muchas veces son las que están mas endeudadas. Parecerían las más atractivas pero en repetidos casos son malas inversiones por que con su alto dividendo ocultan un problema de generación de cash flow.

Como en muchos aspectos de la vida, en bolsa también las apariencias engañan. De hecho, quizás ocurre más en los mundo financiero. Los mercados son como un gran escenario en el que millones de inversores analizan a las empresas con luz y taquígrafos. Por tanto las empresas deben aparentar continuamente ser solventes, rentables, ágiles, flexibles y especialmente poderosas.

Los que estamos en el otro lado del escenario debemos esforzarnos en analizar a fondo los números y señales menos perceptibles para averiguar si realmente las empresas tienen tantas virtudes como quieren aparentar.

En los últimos años, uno de los errores mas habituales de muchos inversores ha sido invertir en empresas con la mayor rentabilidad por dividendo. La lógica parecería convencernos que si una empresa paga muchos dividendos, debe generar muchos beneficios que puede repartir a sus accionistas y además debe tener un posición financiera muy solvente. De hecho, históricamente, los inversores asimilábamos a las compañías de mas dividendo como las mas conservadoras o mas seguras de todo el mercado.

En cambio la realidad es bipolar. Hay compañías muy sólidas con una enorme capacidad continuada de generación de beneficios y cash flow, pero en muchos casos, especialmente en Europa, las empresas que mas dividendos han pagado estos años han sido las mayores destructoras de valor de todo el mercado. Los bancos, las eléctricas y las empresas de telefonía han pagado en su mayoría cifras gigantescas en dividendos a sus accionistas sin haberlas generado en su actividad ordinaria y financiándolos con deuda lo que es una combinación diabólica. No es extraño que estos hayan sido los peores sectores en bolsa en los últimos cinco años en las bolsas europeas. El índice sectorial de bancos europeos dentro del índice de las 600 mayores empresas europeas alcanzó el nivel de 900 en junio 2007. Hoy, tras la subida de los últimos meses se encuentra en 349. La caída es del 61%, pero en muchos casos las perdidas individuales son superiores al 80%.

A finales de 2012, el conjunto de las empresas europeas, excluyendo los bancos, mantenían una liquidez o cash de nada menos que 1€ trillón (anglosajón), nivel similar al de 2007, según un interesante estudio realizado por Standard & Poor’s. Pero las deudas totales vivas a finales de 2012 eran de nada menos que de unos 3,5€ trillones, con lo que la deuda neta de las empresas no bancarias europeas era de unos 2,5€ trillones, cifra superior a la existente en 2007. Por tanto el conjunto de empresas europeas han continuado aumentando su endeudamiento en esta crisis, que precisamente nació por culpa del exceso de deudas.

Curiosamente, los dos sectores con mas liquidez o cash en sus balances, el eléctrico y el de telecomunicaciones, son también los que mayores deudas mantienen. El sector de automoción es el cuarto con mayor cash en su balance con 113.000€ mill. pero es el tercero mas endeudado con una deuda bruta de 375.000€ mill.

El sector bancario, quizás el que mas deudas y necesidades de financiación requiere no esta incluido en este estudio.

Si sumamos además que el cash flow operativo de las empresas europeas descendió en 2011 un 2,5% y nada menos que un 8% en estos últimos doce meses, el resultado empeora claramente el balance de las empresas europeas.

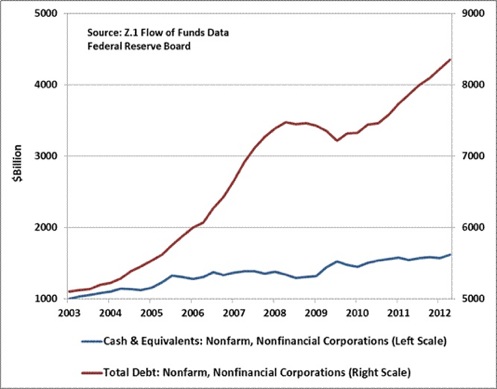

Evolución del “cash” o liquidez y de la deuda total de las empresas norteamericanas, (fuente: FED de St.Louis vía Hussmanfunds.com)

En Estados Unidos, este fenómeno de incrementar las deudas a un ritmo mucho mayor que “el cash” o liquidez, es aun mas desequilibrado. Según la información de la Reserva Federal, las empresas no bancarias norteamericanas mantenían a finales de 2007 unas deudas totales brutas de $6,6 trillones que han sido incrementados hasta los $8,4 trillones actuales. La liquidez ha pasado de unos $1,35 trillones en 2007 a los aproximadamente $1,6 trillones. Si observáis el gráfico, podréis apreciar como el aumento de deudas crece a un ritmo enormemente superior al de la liquidez o cash en su balance.

Según el gestor de fondos John Hussman, si considerásemos únicamente las 500 mayores empresas del índice S&P 500, su comportamiento es algo mejor ya que suponen la mitad del crecimiento de las deudas totales y prácticamente todo el aumento de liquidez o cash en balance. Aunque incluso en este caso, las 500 mayores empresas se han endeudado a un ritmo claramente superior a su generación de caja en balance.

Es cierto que en los últimos trimestres o incluso años, la política de los bancos centrales de bajar los tipos de interés hasta prácticamente 0% ha sido muy bien aprovechado por las empresas para financiarse a plazos largos con tipos muy bajos. En los últimos doce meses, prácticamente todas las grandes empresas europeas y norteamericanas han emitido bonos en el mercado pagando el tipos de interés mas bajo de su historia y han recargado sus reservas de cash para el futuro. En ciertos casos, las empresas han reconocido no necesitarlo, pero el bajo coste les ha convencido.

Quién defiende que las empresas norteamericanas y europeas tienen mas cash en sus cuentas que nunca antes en la historia, es totalmente cierto. Lo que no cuentan es que las deudas en balance son también las mayores de la historia con crecimientos enormemente superiores al crecimiento de su liquidez, dejando la salud de sus balances en peor situación, pero sobretodo con una rentabilidad sobre activos totales peores. En sus ROE o Rentabilidad sobre Recursos Propios, los datos pueden ser más heterogéneos ya que el elevado apalancamiento financiero, permite mejorar este ratio. Quien solo analiza la ROE para elegir una empresa, debe tener en cuenta que este ratio aumenta cuanto mas apalancamiento tiene, por lo que un empeoramiento de su rentabilidad puede hundir sus acciones.

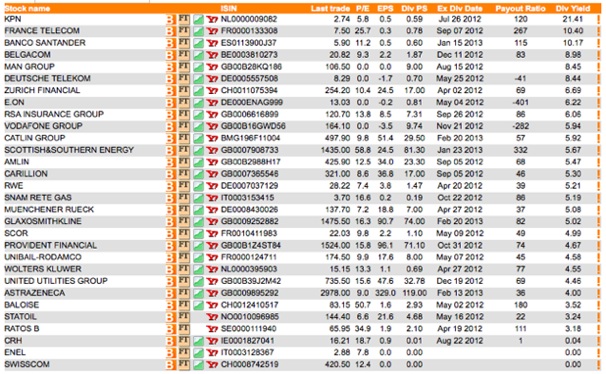

Listado de empresas europeas con mayor rentabilidad por dividendo, (fuente: topyields.nl).

Cuando una empresa paga a sus accionistas una cifra demasiado elevada en relación a su generación de cash flow, esta descapitalizando a la empresa y destruyendo valor. Al final solo hay dos opciones, que la empresa empiece a generar de verdad la cifra pagada a los accionistas o bien acabará eliminando total o parcialmente los dividendos, como ha ocurrido con Telefónica o con KPN y acabará ocurriendo con las compañías eléctricas españolas, francesa y europeas en general. Telefónica genera unos 8.000€ mill. de cash flow libre anualmente y pagaba unos dividendos de unos 3.000€ a 4.000€ mill. entre 2007 y 2009. El problema surgió en 2010 y especialmente en 2011, al decidir la compañía aumentar el dividendo pagado hasta los 7.500€ mill.. Por tanto Telefónica si que genera el dividendo que paga, el problema es que mantiene una deuda neta viva de unos 64.000€ mill., que es la verdadera amenaza.

Claro que no todas las compañías que pagan dividendo lo financian con deuda. Esta mala praxis es mucho más europea y especialmente en empresas de sectores regulados u oligopolísticos como el sector bancario, eléctrico o de telecomunicaciones. Empresas como Microsoft, con una rentabilidad por dividendo del 3,3%, Apple con casi un 2%, Siemens por encima del 3% anual, Unilever con un 3,2% o Deutsche Boerse con un 4,5% pagan sus dividendos tranquilamente con su generación anual de cash flow libre y aun les queda margen para capitalizar la empresa. De hecho, Apple podría pagar diez veces mas de dividendo a sus accionistas, sin descapitalizar a la empresa.

Una demostración de este fenómeno lo hemos visto en las últimas 4 semanas. En este interesante cuadro podéis obtener las acciones europeas con mayor rentabilidad por dividendo. La primera y la novena del ranking, KPN Telecom, la telefónica holandesa y la aseguradora británica RSA, han anunciado que dejan de pagar su dividendo anual. Sus balances ya no se lo permiten. Esta es la lista de las empresas cotizadas en la bolsa española con mayor rentabilidad por dividendo. Seguro que en 2013 veremos a algunas del TOP 10 disminuir o eliminar su dividendo.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

pedro

baja este paraguas tan detalllado de la trampa del dividendo que ya plamaste e un articulo hace unos 2 años , cuales son las empresas que bajo tu punto de vista te gustan por que puedan mantener el dividendo

en la lista no incluyes a duro felguera qque tiene un 7 % de dividendo y que con los 118 millones de beneficios que publico hay destina 67 millones a dividendo y que en tu sivan tienes mas o menos el 1 %, hiciste buena compra y ademas entrando en india lentamente y con fuerza a largo plazo

saludos marc

Marc Garrigasait

Hola Pedro,

Gracias, es cierto. Escribí uno similar hace dos años sobre el peligro de las compañías de alto dividendo y poca generación de cah flow libre como eléctricas, telecos parcialmente o bancos.

Nunca decido invertir en una empresa porque paga un alto dividendo. En mi opinión es partir de un concepto erróneo. Nosotros buscamos empresas que generen un buen cash flow y que su valoración en bolsa (incluyendo laódeuda) en relacion a la cifra de generacion de cash flow sea lo mas baja posible. Nos da igual si con el cash sobrante anual, lo reinvierten en el negocio o lo devuelven parcialmente a los accionistas. Está claro que cada empresa tiene unas necesidades de capital distintas. Duro Felguera nos encaja perfectamente en este perfil. Aunque por ser empresa muy pequeña, tiene mas riesgos de ejecución y capacidad para proyectos, en su valoración ya esta bastante ajustado vía una mayor prima y menor valoración. Duro Felguera es recomendable en una cartera de acciones españolas diversificada. Como muy bien veo que conoces hace varios años que la mantenemos en cartera

Marc Garrigasait

he buscado el artículo que muy bien recordabas Pedro. Aquí lo tenéis:

http://www.expansion.com/2010/11/04/mercados/1288894290.html

pedro

Como ves que duro con menos proyectos casi se acerca a beneficios a tecnicas reunidas, esta sobrevalorada , duro infravalorada , duro tranaja con un margen superior y si quiere ganar ms contratos bajara margen.en septiembre quizas duro haga una ampliacion gratuita 4por 1 , lo hace cada tres años.

tengo la duda hablas de electricas no te gustan

te gustan Ree y enagas como valores defensivos o las consideras en el mismo paquete, estas ha duplicado desde el 2004 su cotizacion ademas con dividendos

vinagreto

Buen post Marc,

¿Qué opinas de la bajada de la deuda de TEF? y de su compromiso a reducir otros 4.000 millones de deuda este año. Parece ser que ahora mismo estan en 50.000 millones y en el post hablas de 60.000

Un cordial saludo

Eduardo

Hola Pedro. Mi mayor apuesta es MDF, opino esta claramente infravalorada respecto a TRE y el resto de empresas del Mercado,no tiene deuda, eso hoy dia es un privilegio que no recoge la cotizacion aun, tiene un ROE 34 % y un dividendo del 8 % pagado con cash flow no con deuda. Si ademas hace ampliaciones gratuitas esto lo desconocia, estupendo. Que la tenga KAOLA en cartera tambien me gusta

Marc Garrigasait

Hola Pedro,

Red Electrica la veo mejor que Enagas. Ambas están sin duda mejor que el sector eléctrico. También pagan sus dividendos emitiendo deuda, pero en este caso se debe a que dedican todos sus cash flow operativo geenrado a nuevas inversiones. En cambio en el caso de la mayoría de eléctricas europeas, su capex de mantenimiento se come todo su cash generado.

Marc Garrigasait

Hola Vinagreto, la deuda neta actual de Telefonica segun mis números es de unos 63.000€ mill.

Unos cinco años atrás, Telefónica tenia menos deuda que sus principales competidores europeos, pero sus continuas adquisiciones en Inglaterra y en latinoamerica, han supuesto que ahora sea la de mayor deuda en relación a las telecos europeas.

En el entorno actual es muy complicado reducir deuda. Debía haberlo hecho en los años buenos, pagando menos dividendos y vendiendo algún activo al mismo tiempo que realizaba adquisiciones.

Ahora si vendes activos a un precio muy inferior, pierdes el activo y apenas si reduces deuda con lo que esta en una encrucijada típica de empresa con demasiada deuda.

Marc Garrigasait

Hola Eduardo y Pedro,

En Koala tenemos Técnicas Reunidas en cartera durante más de cinco años y a Duro Felguera más de tres.

Es un dato objetivo que Duro Felguera cotiza a unos múltiples de casi un 50% mas atractivos que Tecnicas y Tecnicas cotiza a múltiples mucho menores que sus competidores europeos.

Aunque una parte de la infravaloración de Duro es lógica, por su pero calidad en sus pedidos y su menor capacidad internacional (tiene un gran contrato en Venezuela). Técnicas, gracias a su micrisis de unos años atrás en oriente Medio, le obligó a buscar nuevos mercados y ahora ha conseguido los nuevos como Australia y ha recuperado los importantes pedidos de Oriente Medio.

Además Duro es mas pequeña, menos líquida y con mas riesgos financiero si un solo proyecto le saliese mal.

Por tanto, nos gustan claramente las dos pero hay que seguirlas muy de cerca, ya que entre un gran numero de competidores que realizan proyectos para el sector petrolero están reconociendo problemas y contabilizan writedowns.

Las dos empresas españolas, funcionan muy bien pero están en un sector que deben ser continuamente rigurosos con sus prioridades, margenes, en la presentación de cada solicitud de proyectos.

neruda

Una pregunta de novatillo, para recibir un dividendo ¿hay que tener la acción durante un tiempo en concreto?, supongo que si, en ese caso varía entre compañías?.

Marc Garrigasait

El mismo día de este artículo por la noche, Endesa anunció que dejaba de pagar dividendo:

http://economia.elpais.com/economia/2013/02/27/actualidad/1361952779_388228.html

1-marzo-2013: Mediaset, la antigua Telecinco anuncia que deja de pagar dividendo a sus accionistas por primera vez en una década:

http://www.elconfidencial.com/comunicacion/2013/03/01/mediaset-no-pagara-dividendo-a-sus-accionistas-por-primera-vez-en-una-decada-115960/

7-mar-2013: Aviva se desploma un 15% en bolsa hoy por el anuncio de recorte de su dividendo en casi un 30%:

http://www.europapress.es/economia/finanzas-00340/noticia-economia-finanzas-aviva-recorta-27-dividendo-suprime-bonus-directivos-perder-3585-millones-20130307105302.html

10 artículos recomendados para inversores VAcademia de Inversión – Aprende value investing desde cero

[…] El engañoso atractivo de la rentabilidad por dividendo en bolsa (Investors Conundrum) […]

10 artículos recomendados para inversores V

[…] El engañoso atractivo de la rentabilidad por dividendo en bolsa (Investors Conundrum) […]