Continuación de artículos en este Blog sobre “historias imprescindibles de la bolsa y los mercados“.

Artículo sobre el semi-crash de Navidad de 2018 y sobre la gestión pasiva y los algoritmos de trading automático en las inversiones en bolsa.

“Octubre es uno de los meses particularmente peligrosos para especular en la Bolsa. Los otros meses peligrosos son julio, enero, septiembre, abril, noviembre, mayo, marzo, junio, diciembre, agosto y febrero”, Mark Twain.

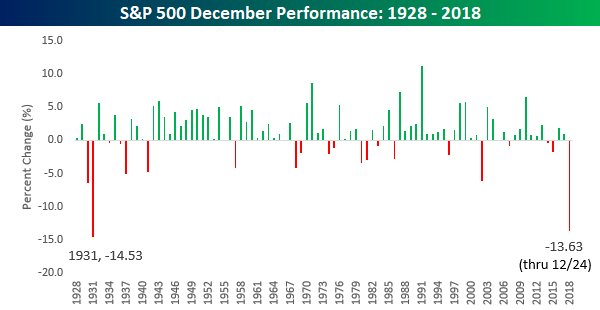

Diciembre es estadísticamente un buen mes de bolsa en la que en la mayoría de años su rentabilidad es positiva. Probablemente, que vaya a continuación del mes de octubre, el mes donde se han producido prácticamente todos los grandes crash de la historia, contribuye a ello. Del famoso “rallye de navidad” en bolsa, se habla incluso en las peluquerías y como todos los fenómenos famosos tiene algo de historia y algo de ficción. Lo que no es ninguna ficción, es que en el mes de diciembre es probablemente el mes más tranquilo del año. Es lógico, la mayoría de inversores ya dan a mediados de diciembre, el año por cerrado, sea positivo o negativo. Con muy poco volumen de contratación en especial tras el gran vencimiento de derivados sobre índices y acciones, que se produce el tercer viernes de diciembre, este año fue el 21 de diciembre, el año se da ya por finiquitado. Existe una norma no escrita de tregua navideña entre inversores, una práctica habitual en más de un siglo, al ser el periodo con la menor liquidez de todo el año.

¿Que ha pasado en 2018 para que los mercados bursátiles hayan sufrido un amago de crash? ¿Cómo es posible que tras caídas continuadas hasta el día 21, día del gran vencimiento de derivados, los días 24 y 25 de diciembre ordenes masivas de venta continuaran presionando los mercados internacionales?

El lunes 24 de diciembre, con un -3%, el índice Dow Jones sufrió la caída mas grande de toda su historia de más de 100 años en un día previo a navidad.

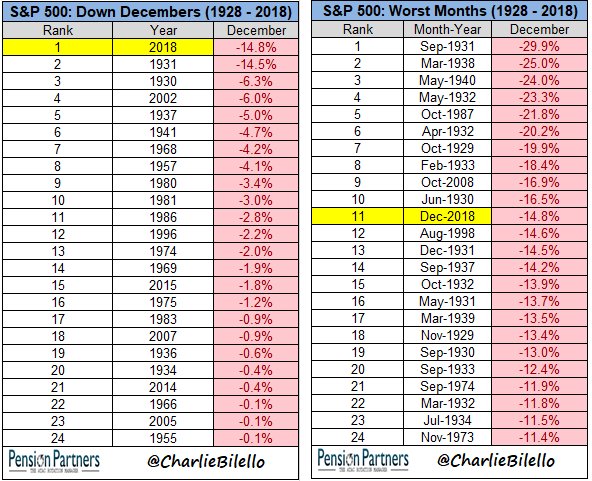

El 24 de diciembre, a apenas 4 sesiones para cerrarle mes y el año, el S&P 500 acumulaba una caída mensual del -14,8%, superando la mayor de los últimos 100 años cuando en diciembre de 1931, el índice cayó un -14,5%. Tras el fuerte rebote del día 26 de diciembre, el índice S&P 500 pierde a 28 de diciembre un -10%, la segunda mayor caída de su historia.

Cuadro con las mayores caídas mensuales y en diciembre en la historia del S&P 500 a fecha 24 de diciembre de 2018.

El día 25 de diciembre, la bolsa de Japón, único mercado mundial relevante que abría ese día cayó un -5% en medio del pánico. Me consta que uno de los mayores brokers nipones recibieron una orden de venta gigantesca de un inversor internacional. Probablemente, el hecho de ser el único mercado abierto ese día, supuso que fuera el único donde obtener liquidez y reducir riesgo. No me lo confirmaron aunque es probable que fuese una orden generada por un programa automático o algoritmo. Una orden de venta grande introducida el día de menos volumen del año solo puede producir un desplome y una gran volatilidad. El día 27, la bolsa de Japón ya había recuperado toda la caída del día 25. Quien lanzó esa orden vendió a mínimos, provocando una elevada perdida a sus inversores.

La gestión pasiva, con el uso de ETF y vehículos similares, y la gestión cuantitativa con modelos y algoritmos automáticos tienen cada vez un mayor peso. Obviamente si fue un programa automático de venta de acciones quienes inundaron las bolsas, están muy mal diseñadas por los humanos.

Impacto de la gestión pasiva en la formación de precios en bolsa, el ejemplo japonés

Esto me lleva a introducir el segundo elemento clave en las bolsas actuales que no tengo claro si podrían haber tenido alguna implicación en el semi-crash de Navidad 2018 pero si sin duda el la formación diaria de precios en bolsa. Ya escribí sobre ello en 2008 con “La tiranía de los índices de bolsa” y la poca lógica detrás de la constitución de un índice. Quizás el mal comportamiento en los últimos veinte años del Eurostoxx 50 se debe que es un índice solo lo forman grandes empresas semipúblicas o reguladas con apenas alineación de intereses con sus accionistas, y con elevados endeudamientos.

Los ETF tienen sin duda aspectos positivos. Son activos financieros simples para el inversor y especialmente con un significativo menor coste, por la nula gestión de inversiones. Una hoja Excel calcula cada día o incluso cada segundo, el dinero que entra o sale de inversores en el propio ETF, normalmente ligado a un índice o sector bursátil, de bonos y renta fija o de commodities, lanzando automáticamente al mercado las correspondientes compras o ventas. La única complejidad proviene de la ejecución diaria de las grandes ordenes de compra y venta. Otro aspecto positivo es que contribuyen a aumentar la liquidez, un aspecto del que nadie habla pero es clave en los mercados. El inversor puede vender además su ETF en cualquier momento del día.

Claro que invertir como un robot sin pensar en las consecuencias genera situaciones irracionales. Voy a explicar un ejemplo real, que estoy detectando en el mercado japonés. Es un ejemplo que se puede aplicar a cualquier otro mercado.

Nuestro equipo de inversiones llevamos tiempo analizando el peso de la llamada gestión pasiva en el accionariado de compañías bursátiles. En muchos casos, en la bolsa norteamericana, donde mayor e importante es el fenómeno de la gestión pasiva, nos encontramos con muchas empresas en las que los tres mayores inversores-accionistas son Vanguard, Blackrock o State Street, que dominan entre el 10% al 20% del accionariado. Como sabéis estas tres gestoras, especialmente Vanguard y Blackrock dominan totalmente la llamada gestión pasiva. De hecho sumando las tres, son los mayores accionistas del 88% de todas las empresas del S&P 500.

A mediados de este año Societe Generale publicó un excepcional estudio que nos da un poco de luz en el análisis de este fenómeno sobre el que se escribe mucho pero en el que se aportan pocos datos reales. SocGen ha tratado de medir el grado de saturación en el mercado y en que países, sectores o empresas se observa una mayor concentración.

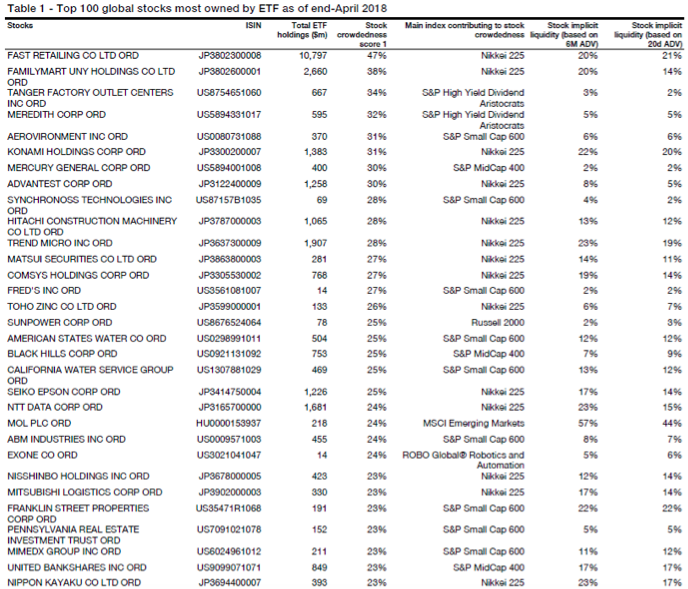

SocGen publicó varios cuadros o rankings claves en el que se publican cuales son las acciones del mundo en el que mas se han visto beneficiadas por compras de ETF. Es un calculo simple pero enormemente valioso y en el que descubren muchas sorpresas. Yo creía que Apple, Facebook, Amazon serían algunas de las mas beneficiadas y no es así. Al menos no están en el TOP del ranking, ya que el banco francés no publica todo su estudio.

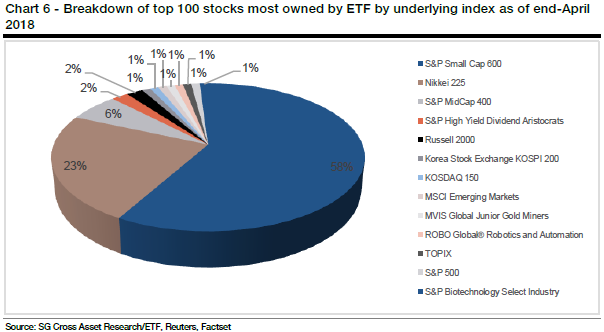

Las acciones más beneficiadas forman parte del índice de las principales 600 compañías pequeñas norteamericanas (S&P small caps 600 index), las grandes compañías japonesas que constituyen el índice Nikkei 225 y las del índice S&P 400 midCap de empresas medianas.

La tabla inferior muestra los 100 primeros valores más comprados por ETFs basándonos en la formula de saturación “stock crowdedness score 1” realizada por SocGen. En estos valores, como mínimo un 20% de sus acciones son propiedad de ETFs

Cuatro de las ocho empresas más beneficiadas por compras de cualquier ETF en el mundo, son niponas y tiene mucho peso en el Nikkei 225. Las dos compañías del mundo con mas impacto de la gestión pasiva son Fast Retailing, la propietaria de la famosa Uniqlo, y FamilyMart, la cadena de pequeños supermercados o tiendas de conveniencia en Japón.

Si analizáis el comportamiento de estas dos empresas comprobareis que mientras la bolsa de japonesa ha vivido casi once meses de caídas, estas privilegiadas cotizan en los precios máximos del año y no paran de subir. Os recomiendo un ejercicio diario. Entrad en la pagina web de Bloomberg del índice Nikkei 225. Veréis el grafico intradía y también los diez valores que mas han subido y los diez que mas han caído en la sesión. Estas cuatro empresas, especialmente FamilyMart, han aparecido casi cada día entre las 10 mejores a lo largo de todo el 2018. De hecho ha subido prácticamente un 100% en 2018, de los 8.000 yenes por acción a los 18.000 a mediados de diciembre, en medio de la tormenta mundial. Ya cotiza a un PER de mas de 50 años. Fast Retailing que alcanzó en diciembre sus precios máximos de unos 60.000 yenes por acción, cotizando a un PER cercano a los 40 años y con sus competidoras mundiales como Inditex, Primark o H&M cayendo con mucha fuerza en bolsa en el año.

Fast Retailing pesa nada menos que un 10% del Nikkei, muchísimo si tenemos en cuenta que lo forman 225 empresas, muchas de ellas de mas tamaño. FamilyMart es la quinta acción con más peso en el índice.

Estos son los índices con mayor concentración o impacto de los ETF.

Lo más irracional es que el índice Nikkei no se forma por la capitalización bursátil o tamaño de la empresa, sino únicamente por el precio en bolsa de la acción, igual que en el índice Dow Jones, una reliquia del pasado. Invirtiendo en el Nikkei asignas un 10% de tu inversión en un solo valor con el único motivo que su precio en bolsa es altísimo. Una empresa con un tamaño cinco veces mayor en sus ventas o beneficios que FamilyMart, pero que su precio en bolsa sea mucho menor, apenas si pesará en el Nikkei 225.

Los inversores internacionales usan como referente en sus inversiones japonesas al índice Nikkei 225 (mediante ETFs o derivados), en cambio los inversores locales usan el TOPIX que incluye unas mil empresas y se calcula a través de la capitalización ajustada de cada empresa. Sin ser un método ni mucho menos perfecto, sin duda es mejor que el del Nikkei.

Impacto de los algoritmos y el trading electrónico en el mercado actual

Intuitivamente, las ventas masivas que han inundado el mercado en diciembre y en especial en los días de navidad, sin el volumen de contratación en el mercado que permita ser absorbido con normalidad, parecen provenientes de algoritmos (“algos”) y sistemas electrónicos. Especialmente si consideramos que lo que ha pasado no es en absoluto habitual en los últimos 100 años. Se estima que más del 80% de las operaciones diarias en bolsa provienen de ordenes generadas a través de modelos computerizados, formulas relacionadas con la gestión pasiva y otros. Estima además Tabb Group, que casi una tercera parte del volumen de contratación diaria proviene de hedge funds cuantitativos. Según Marko Kolanovic de JP Morgan, entre los hedge funds cuantitativos, los vehículos de gestión pasiva e indexados, los High-frequency traders, los market makers y otros inversores que no usan criterios de análisis fundamental, suponen ya el 8%5 del volumen diario en bolsa.

Como me comentaba en twitter muy recientemente Diego Parrilla, “Algos don’t take holidays. Algos don’t have year-end bonuses to protect either. Algos respond mainly to price, volatility and technical signals, all of which can be exacerbated by thin liquidity condition”.

Esto no significa en absoluto que dirijan la tendencia principal del mercado, pensad que un porcentaje elevado son compras y ventas a corto plazo. Lo que realmente determina la tendencia en los mercados son los flujos de entradas y salidas, que una parte provienen de sistemas electrónicos. No ha cambiado en cuanto a que los flujos entran o salen del mercado. La única diferencia es que una gran parte de la gestión de estos flujos son ahora mas automatizados o robotizados. Es cierto que una parte acaba siendo invertido en los mismos activos pero otra parte, estos modelos automáticos los destinan a otros activos distintos.

“El trading electrónico esta causando estragos en el mercado”, ha declarado hace unos días Leon Cooperman, de Omega Capital, uno de los gestores de hedge funds históricos.

Alguien comentaba que quizás el problema es que todos estos algoritmos y programas automáticos, han nacido en los últimos nueve años en un mercado alcista. Habrá que testearlos en mercados bajistas. De hecho esto tampoco es una novedad. En la mayoría de cambios de tendencia tras largos mercados alcistas, era clave que la mayoría de gestores de inversiones, traders, asesores patrimoniales, banqueros privados, etc., tenían menos de 30 años y solo habían vivido un mercado alcista. Probablemente hoy en día, la mayoría de los sistemas electrónicos cuantitativos solo han sido testeados en mercados alcistas y al igual que muchos inversores-ahorradores, no han vivido un gran mercado bajista.

Por último, os adjunto la nota a inversores de nuestro fondo Japan Deep Value Fund, que enviamos el dia 26 de diciembre en relación a la alta volatilidad del momento.

Artículos recomendados para inversores 275 - Academia de Inversión - Aprende value investing desde cero

[…] Historias imprescindibles de la bolsa y los mercados: El semi-crash de Navidad de 2018 (Marc Garrigasait en Investors Connundrum) […]

Marc Garrigasait

Más sobre las alteraciones en las cotizaciones bursátiles generadas por la Gestion Pasiva:

El valor con más peso en el índice S&P 600, el First Financial Bankshares de Texas, es ya claramente el banco mas caro de todos los bancos USA. Cotiza al increible multiplo de 5 veces su valor contable (price to tangible book). Poquísimos bancos cotizan por encima de 3, unos pocos por encima de 4 y solo uno a 5 veces. La media del sector bancario USA cotiza a 1,8 veces valor contable. Como comparativa, excepto Bankinter con un ratio aproximado de 1,5 veces, todo el resto cotiza entre 0,5 veces (Sabadell o Liberbank) a 0,7 veces como bankia, BBVA y Santander y 0,9 veces Caixabank.

Mas datos, los 7 bancos USA con un tamaño necesario para formar parte del S&P 600 (entre $450 milll a $5.000 mill.) y que cotizan a multiplos más caros son justo lo que mayor peso tienen en el índice.

Marc Garrigasait

Y el 3 de enero de 2019 se produjo un flash crash con el Yen japonés- Justo en el horario de menor actividad y liquidez, entre el cierre del mercado USA y el inicio en Asia (de las 5 p.m a las 6 p.m en New York), ordenes masivas de venta provocaron una enorme revalorización del Yen contra todas las divisas:

https://www.barchart.com/forex/quotes/%5EEURJPY/interactive-chart contra el Euro

Este es el relato en Bloomberg

https://www.bloomberg.com/news/articles/2019-01-02/yen-surge-algos-set-off-flash-crash-moves-in-currency-market

It took seven minutes for the yen to surge through levels that have held through almost a decade.

In those wild minutes from about 9:30 a.m. Sydney, the yen jumped almost 8 percent against the Australian dollar to its strongest since 2009, and surged 10 percent versus the Turkish lira. The Japanese currency rose at least 1 percent versus all its Group-of-10 peers, bursting through the 72 per Aussie level that has held through a trade war, a stock rout, Italy’s budget dispute and Federal Reserve rate hikes.

Marc Garrigasait

Chart del yen versus el Dólar Australiano (JPYAUD) del 3 enero cuando el flash crash:

https://pbs.twimg.com/media/Dv8OeS8WwAAWv8K.jpg

Marc Garrigasait

Y aquí dos gráficos mas del flash crash del 3-enero-2019 en el mercado de divisas:

https://pbs.twimg.com/media/Dv-bbDfXgAA8_sj.jpg

https://pbs.twimg.com/media/Dv-bj6SWoAA_oAP.jpg

Ferran Casarramona

El Russell 2000 también es una burbuja de la gestión pasiva.