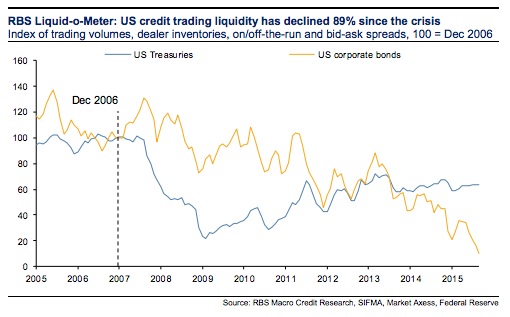

La liquidez en los bonos corporativos se ha hundido estos años (fuente:RBS y FED).

Mientras las bolsas norteamericanas y europeas rebotaban con fuerza en octubre y noviembre tras el desplome de verano, los índices de los bonos High Yield no han parado de caer. Estos bonos ofrecen una mayor rentabilidad a cambio de un riesgo superior y han sido muy demandados por todo tipo de inversores obligados por la política de tipos de interés 0 de los bancos centrales. En mi opinión, irresponsablemente, los Bancos Centrales han empujado a los ahorradores a aumentar el riesgo asumido por encima de sus perfiles, aumentando su exposición a bolsa y a los bonos de peores empresas, beneficiando a las peores empresas y mas endeudadas que han vivido en un paraíso al poder emitir nueva deuda a tipos muy bajos. Pero el ambiente está empezando a cambiar.

Esta semana el fondo de bonos High Yield Third Avenue Focused Institutional Fund, que invierte en bonos de más alto riesgo dentro del High Yield, es decir en bonos con rating inferior a B y en muchos casos sin rating, se ha visto obligado a suspender los reembolsos de inversores tras la situación de grandes ordenes de venta recibidas. Este fondo con $3.500 mill. de patrimonio en julio se esta desplomando, con una rentabilidad negativa del 13% en solo el mes de noviembre, un mes de alzas bursátiles y unas perdidas acumuladas en el año del 27%. Su patrimonio ha descendido hasta solo los $788 mill. actuales y se ha visto obligado a no dar liquidez a sus inversores para evitar malvender sus bonos a precios de derribo y perjudicar aun más a los inversores que se mantienen en el. Este caso no es mas que un ejemplo, como un indicador avanzado ya que no se trata sin duda de un caso aislado.

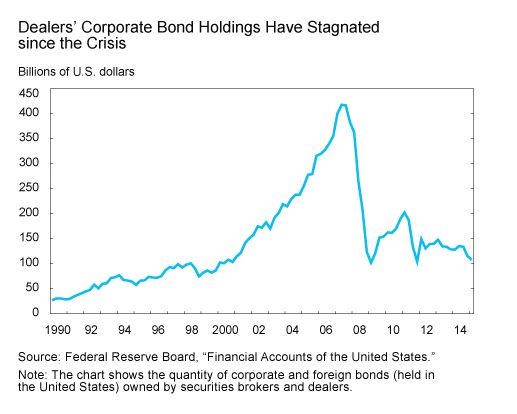

Como alertaba en mi post del mes pasado (“¿Hemos llegado al final del mercado alcista en bolsa?”) hace unos años que nosotros detectamos una grave falta de liquidez en todos los mercados, pero en especial en el de bonos y derivados. Probablemente, las normas post-crisis de 2008 de los reguladores financieros penalizan muchísimo la asunción de riesgos por las entidades financieras con lo que estos han reducido sus posiciones de cartera propia. Las grandes instituciones financieras eran las garantes de liquidez al ofrecer contrapartida al resto de inversores.

Los bonos corporativos en cartera propia de los dealers del mercado en mínimos (fuente: FED).

Si juntamos esta falta de liquidez con la orgia de nueva deuda provocada por la política de los bancos centrales, la situación es realmente preocupante. Ha sido tan contraproducente que a pesar de las facilidades de financiación a las grandes empresas y Estados y a tipos cercanos a 0%, la salud financiera de las empresas y Estados es cada vez peor.

Por ejemplo, en los años 90 el numero de empresas USA con rating AAA eran de unos 90, que disminuyó hasta solo 50 en 2005, apenas 25 en 2010 y en últimos 5 años menos de 5 compañías.

Hasta la fecha, 102 empresas han quebrado o presentado concurso acreedores en el mundo hasta noviembre, 63 en USA. Solo 3 compañías continúan manteniendo el AAA, Exxon Mobil Corp, Johnson & Johnson y Microsoft. Los bonos CCC tienen que pagar el tipo de interés más alto en 6 años por la desconfianza de los inversores.

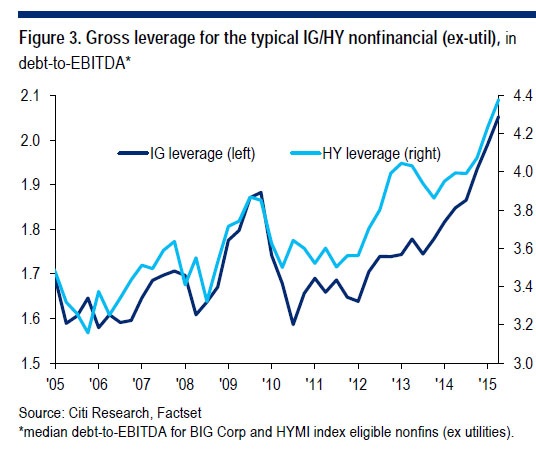

El nivel de endeudamiento de las empresas no financieras es muy superior a 2007 (fuente: Citi i Factset).

En 2007-2008 descubrimos que empujar a bancos, empresas, familias y estados a endeudarse es la receta que lleva al desastre en la economía y en los mercados financieros. Tras un 2008 donde casi se lleva por delante el sistema financiero mundial (reconocido a posteriori por los máximos dirigentes en USA), la política aplicada por los bancos centrales es volver a empujar, de hecho aún más que entonces, a todos a endeudarse sin descanso. El error cometido por los bancos centrales pasará a la historia del sistema financiero.

Huida hacia adelante | La mirada del mendigo

[…] Gráfico tomado del blog de Marc Garrigasait. […]