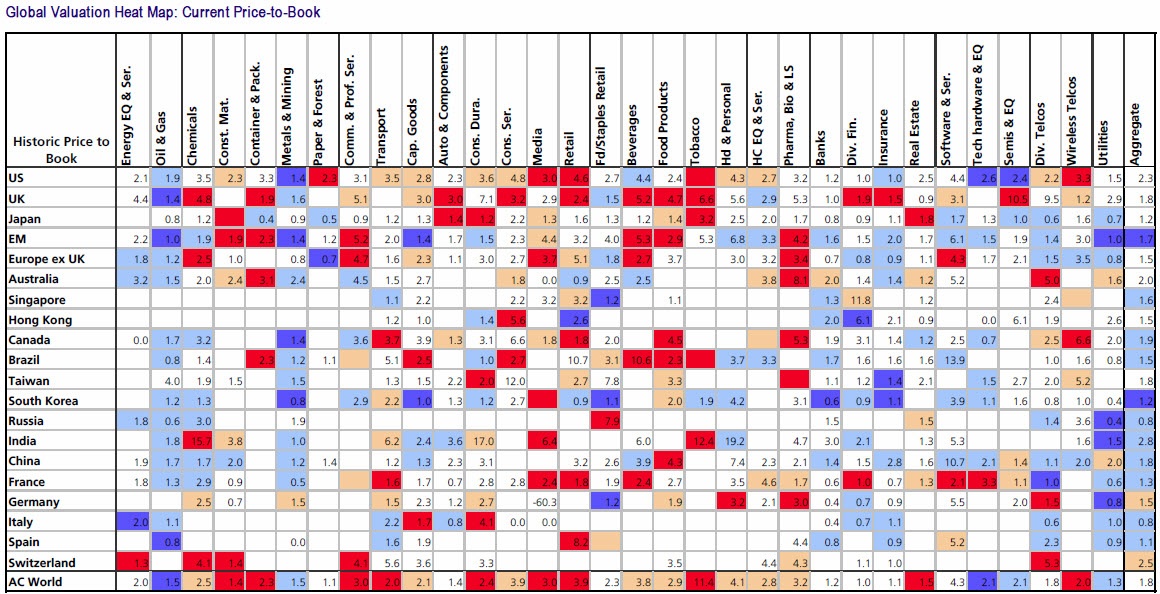

Mapa global de valoraciones sectoriales en bolsa en base a múltiples s/valor contable (fuente: Zerohedge).

No te gustaría conocer a un banco con una rentabilidad sobre recursos propios (ROE) del 30%, cuyos beneficios netos han pasado de unos $30 millones a $200 millones en apenas cinco años, es decir con nada menos un crecimiento anual del +42% acumulativo. Si además consideramos que no lo ha conseguido mediante un apalancamiento excesivo ya que su ratio de capital se sitúa en el 21%, es decir uno de los bancos más capitalizados del mundo, el merito aún es mayor. También os puedo decir que uno de los factores claves del éxito son las mujeres, ¿Queréis mas datos sorprendentes?, ¿Que os parece además si os digo que la clave del éxito del banco es una concesión de prestamos cuyos impagos no superan el 0,7% del total?, ¿y si os digo que la mitad de clientes del segmento de concesión de préstamos que más crecen, no saben leer?.

Muchos de los préstamos más exitosos del banco se ofrecen sin ninguna garantía o colateral que cubra al banco del riesgo de impago del prestatario y se firman con un escáner de la huella dactilar. Son créditos con unos plazos de entre 1 a 5 años y se conceden en apenas 2-3 días y se abonan en cash si lo desea el cliente.

Shofiah Iaronosyanti montó un negocio de venta de gas natural con un préstamo de $6000 del BTPN.

El banco indonesio BTPN está especializado o enfocado a los micro o pequeños negocios. Se podría asemejar en cierta forma al funcionamiento del micro crédito que el banco de Bangla Desh Grameen Bank hizo famoso y llevó a la concesión del premio Nóbel de la paz a su fundador Muhammad Yunus.

Al igual que hace el Grameen Bank, el banco BTPN indonesio concede estos mini-créditos casi exclusivamente a mujeres, mucho mas responsables y fiables que sus maridos que podrían gastarse el dinero recibido en bebida o en juego.

El banco BTPN nació en 1958 en Bandung, en el oeste de la isla de Java y cambió a su nombre actual, Bank Tabungan Pensiunan Nasional, en 1986.

En 2008, el gran “private equity” norteamericano TPG (Texas Pacific Group), entró en el capital comprando un 71,6% del banco por $195 mill. y el banco empezó a cotizar en la bolsa de Jakarta. En 2010 diluyó su participación hasta el 58,5%.

Obviamente la cotización de las acciones del banco han multiplicado su valor en bolsa por 17 en los últimos cinco años. Su cotización actual es cercana a los 5.000 por acción versus los 300 por acción que cotizaba en el año 2008. Pero sin duda lo mejor es que a los beneficios económicos le acompañan unos enormes beneficios sociales, al crear una enorme red de mini-emprendedores que han traído unos ingresos muy necesarios para sus familias y poblados o barrios. El banco indonesio tienen nada menos que 570.000 clientes.

En la última información de la compañía correspondiente al primer trimestre de 2013, publica como el ritmo de crecimiento de préstamos es del +28% en los últimos doce meses y del +25% de crecimiento en depósitos de clientes. Su tasa de morosidad es de solo un 0,7%. Otra muestra del equilibrado crecimiento del balance del banco es que sus depósitos totales actuales, 46.600 mill. de rupias indonesias, son superiores a los 41.000 de préstamos vivos otorgados. La mayoría de los bancos occidentales tienen un ratio con un 20-40% mas de prestamos en relación a los depósitos.

Otro ejemplo de negocio financiado por el banco BTPN en Indonesia.

El banco tiene casi 19.000 empleados. La complicada orografía de un país como Indonesia y la necesidad de ir a cobrar el repago de los mini-prestamos en persona y en cash, lo convierten en una organización muy intensiva en capital humano. Con la alta rentabilidad del banco es obvio que sus costes operativos deben ser bajísimos. De hecho en un reciente artículo publicado en el Financial Times, la responsable de préstamos del banco declaraba como “la cara del cliente, es el aval o garantía”. Según este ejecutiva, el único requerimiento para la otorgación del crédito es tener una vivienda, no para usarla como garantía, pero si para tener la seguridad de pertenencia a la comunidad. Una de las líneas de prestamos más importantes del banco solo se otorgan a mujeres. Este segmento ya supone una tercera parte del total de créditos en balance. Según esta directiva mujer, también en esto son rompedores, el mayor riesgo es que la mujer se divorcie. En una reunión en un poblado, donde el empleado del banco se reúne con un grupo de mujeres locales que explican sus sueños y proyectos y realizan el pago de su cuota periódica, explicaban un único caso de impago. Fue porque una mujer se separó de su marido y se fue de la población. Aquí podeís encontrar algunos casos prácticos.

El banco al concederles el préstamo les da el dinero en cuatro sobres. Uno de color verde con el dinero para comprar comida para su familia. Otro sobre de color amarillo para el dinero que cada dos semanas deberán repagar al banco por el préstamo. Otro de color rojo para el capital circulante del negocio y por último uno de color azul para ahorrar para la futura educación de sus hijos, para la compra de una nueva casa o para la peregrinación a la Meca, que todo musulmán debe hacer al menos una vez en la vida. Obviamente, el banco BTPN cumple con los preceptos de la Shariah, en el mayor país musulmán del planeta con unos 300 mill. de habitantes.

Otro de los riesgos para el banco y el no retorno de los préstamos es la inflación. En 2005, por culpa de un fuerte aumento en Indonesia, el gobierno recortó los subsidios a la agricultura lo que redujo los ingresos en las comunidades locales.

Acaba de conocerse que el macro banco japonés, el Sumitomo Mitsui, uno de los mayores del mundo está negociando con TPG la compra de nada menos el 40% del banco indonesio, que a los precios actuales supondría unos $1.500 mill para el fondo norteamericano, mas de siete veces los $195 mill. pagados en 2008.

El precio estimado en la transacción sobre las acciones del banco será de unas 3,8 veces su valor contable, ratio inigualable en el sistema financiero internacional, donde en muy pocos casos cotizan a ratios superiores a 2 veces precio entre valor contable. TPG lo adquirió a 0,7 veces su valor contable de 2008. Para que lo comparéis, la media de los bancos asiáticos cotizan en bolsa a 1,3 veces valor contable. Incluso los grandes bancos chinos a apenas 1,2 veces. Los bancos europeos a 0,8 veces de media y los norteamericanos a 1,2 veces.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

vicente cucala

No me lo creo, Solo conozco uno que hacia milagros y lo crucificaron.

Comienza la revolución financiera no bancaria | El Blog de Occar Private Invest.

[…] al desarrollar los microcréditos a gran escala en su país, Bangladesh. Otro caso de éxito es el banco indonesio BTPN. Los microcréditos se otorgan a la escala de más riesgo dentro de los clientes de categoría […]