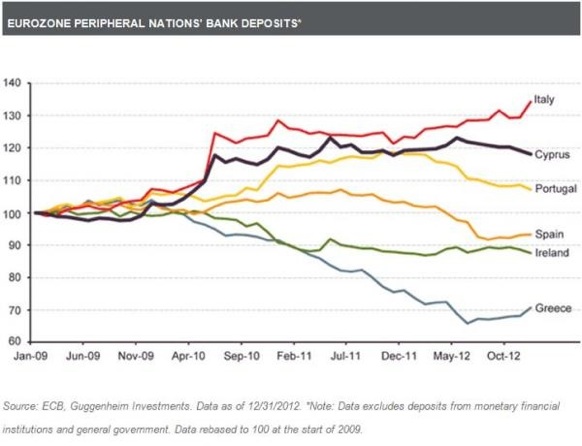

Evolución de los depósitos bancarios en los países periféricos de la eurozona, (2008-2012).

Aunque la economía de Chipre solo suponga un 0,2% de toda la economía de la eurozona, los efectos del plan de rescate de Chipre y de sus bancos pueden marcar un antes y un después. El descontrol y la falta de liderazgo de la eurozona es igual de alarmante que la existente en cada uno de los países europeos.

– Por primera vez en una crisis de la eurozona, los dirigentes se han comportado como adultos, es decir afrontando de verdad el problema para buscar una solución. Y es cierto que la solución final es justa y equitativa, excepto en el apartado de cargar perdidas a los depositantes, que como luego comentaré puede ser la semilla de la destrucción de la zona Euro. Hasta el reciente rescate de Chipre, en todas reuniones, mas de 30 creo des del inicio de la crisis, la solución aplicada era resolverlo rápidamente enviando dinero al país o banco en cuestión, sin apenas condiciones, o con algunas que luego no se cumplían. Estos prestamos-ayudas se financiaban con mas emisión de deuda. De esta forma los dirigentes conseguían que el lunes o martes siguiente ya no se hablase del rescate en cuestión. La crisis chipriota, por primera vez, refleja el agotamiento del patrón anterior y ya se busca ir a la raíz del problema y sobretodo a hacer pagar a los responsables mas directos, en lugar de a los contribuyentes de toda Europa. Suerte que Merkel tiene elecciones este año, lo que quizás le ha obligado a cambiar la filosofía del rescate. Estoy convencido que en caso contrario se hubiera hecho lo más fácil, enviar €20.000 mill. a Chipre y así el martes ya nadie hablaría del problema.

– Se confirma que los políticos actuales son totalmente cortoplazistas. No tienen ninguna visión clara de la estrategia ya no a diez años, pero ni siquiera a una semana vista. El plan de rescate a Chipre propuesto inicialmente con el aprobado una semana mas tarde es en términos jurídicos totalmente distinto. En el primero se aprobaba un impuesto o quita a todos los depósitos del país y en el segundo ninguno. Tan solo perdían total o parcialmente el dinero en depósitos que superase los €100.000 en los dos mayores bancos. En el resto de bancos ni quita ni impuesto. En la primera propuesta, todos los depositantes del país perdían dinero y en el segundo solo los que superen los €100.000 de tan solo dos bancos. En la primera propuesta los €10.000 mill. de préstamo europeo y del FMI recapitalizaba bancos y en la propuesta definitiva, los €10.000 mill. son para el estado chipriota.

– Podría estar ocurriendo, según las conversaciones filtradas en el primer fin de semana, que los países del norte han perdido la confianza en los dirigentes de Bruselas, tras el imperdonable fracaso de los sucesivos rescates a Grecia. Me imagino que también el FMI se ha cansado de las “soluciones europeas”.

– Por primera vez en la Eurozona se ha realizado un “corralito” que después de casi dos semanas continua en vigor con todos los bancos cerrados. Pero además se aplica un control de capitales para prohibir por ley que nadie pueda sacar el dinero del pais, para no debilitar a los bancos chipriotas en los próximos meses. Como explica el manual político, “oficialmente” solo se aplicará unas semanas. Podéis dar por seguro que mínimo durará de seis a doce meses como mínimo. No se como se pagaran las importaciones chipriotas. Lo que si que tengo claro es que el negocio de los barcos de transporte de “mercancías” de Chipre hacia al mundo, florecerá como el único sector al alza. Especialmente ordenados por los rusos. Chipre no ha salido del Euro, pero no tiene libertad de capitales y la pérdida económica que sufrirán es equivalente a una devaluación de su divisa.

– En la solución final aplicada se ha decidido que para recapitalizar a un banco quebrado se convierta los depósitos en acciones. Este swap aplicado a los depositantes de mas de €100.000 es algo único, yo no recuerdo a nadie que lo haya aplicado. Jurídicamente creo que chirría por todos lados, ¿como se puede entregar acciones del banco a una persona que únicamente mantiene abierta una cuenta?.

– Pero la decisión mas relevante por la que creo se recordará este rescate de Chipre, es el cambio de política que el propio presidente del Eurogrupo confirmó sin tapujos el lunes por la tarde. Ayer lo confirmó Finlandia y la propia comisión europea. Cuando venga la próxima crisis bancaria, se preguntará a sus accionistas si pueden capitalizarlo. En caso que no puedan, se usará el dinero prestado por los bonistas para convertirlo en acciones. Si con este dinero tampoco alcanza, y en mi opinión en la mayoría de quiebras bancarias no será suficiente por los enormes apalancamientos existentes, se cogerá el dinero de los depósitos de mas €100.000. Según una nueva Ley que ya se estaría preparando en Bruselas, de faltar aun más dinero, se acudiría al fondo europeo MEDE. Como muy acertadamente decía Vicente Varo en su twitter “El que tenga más de 100.000 euros en un depósito a estas alturas es a la vez muy: a) afortunado b) inconsciente”.

Vuelve a escena otra vez el causante de gran parte de esta crisis. Los bancos occidentales están descapitalizados y su presión a los reguladores ha conseguido evitar que las normas de Basilea sean exigentes y les obliguen a aumentar capital. En este escenario, sus balances no aguantan ningún resfriado. Y la crisis actual tiene mas de cáncer que de resfriado. Solo un dato, la totalidad del capital del sistema bancario chipriota era de poco más de €2.000 mill. en híbridos, es decir sin apenas recursos propios de verdad, para dar contraparte y garantía a unos €70.000 mill. de depósitos.

¿Que ocurrirá cuando se rescate a algún banco de la eurozona y vean que no hay depósitos de mas de €100.000?, ¿no habrá la tentación de confiscar hasta €70.000 o €50.000?. Ha sido un error muy grave sembrar esta semilla de destrucción en el sector bancario con problemas ya que pone en riesgo a todo la Eurozona y aumenta la separación norte sur.

PD: este mensaje se autodestruirá en cuanto algún alto cargo de la eurozona convoque una nueva rueda de prensa para volver a cambiar las condiciones.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Angel

Este swap de deuda por acciones (bonos + depositos mayores de 100.000) es la solucion de libro y lo que teniamos que haber hecho en este pais. Es mas en España bastaba con parte de la deuda senior para solucionar el problema de nuestros bancos y no tener que endeudarnos mas.

Y es lo que pasara si el ajuste inmobiliario final es suficientemente intenso.

Marc Garrigasait

Segun Der Spiegel, podría haber volado cierto capital de la Isla mientras los bancos estaban cerrados:

http://www.spiegel.de/international/europe/cypriot-parliament-investigates-government-after-dubious-transactions-a-891168.html

JLM_II

Sinceramente, no creo que los depositantes tengan que “pagar el pato” per se. Como dice Marc, estas personas simplemente mantienen abierta una cuenta. Van a forzar a que todos nos llevemos el dinero debajo del colchón. Entonces sí que tendremos un problema.

Me temo que, una vez más, nuestros líderes europeos han hecho un experimento de prueba y error, a ver qué pasaba. Muy teórico, pero sin pensar seriamente en sus consecuencias.

Fernando

Una duda que tengo Marc. A día de hoy, el que tuviera más de 100.000€ en el segundo banco del país que es el que se va a liquidar… ¿Pierde todo su dinero o sólo la parte que exceda de los 100.000€? Yo entiendo que será la parte que excede de esos 100.000€ pero a saber lo que han pensao los locos estos…

Gracias

Marc Garrigasait

Imprescindible artículo de Rafa Galan en Actibva, con los gráficos mas relevantes de la economía de Chipre:

http://www.actibva.com/magazine/economia/la-economia-de-chipre-en-10-graficos-por-perpe

Marc Garrigasait

Hola Fernando, yo interpreto también que es de la parte que exceda de los €100.000, lo que no tengo claro es cuando estima el Eurogrupo que perderán un 40% en el primer banco (en el segundo se pierde en principio todo lo que supera esta cantidad), si se refieren al 40% del total de tu cuenta bancaria o al 40% de lo que exceda de los €100.000 .

Marc Garrigasait

Por cierto una aclaración importante porque veo que hay una confusión, cuando se habla de la quita-confiscación de los depositos en Chipre, se refiere a cualquier cuenta corriente, IPF, cuenta de ahorro o deposito a plazo. NO ES SOLO UN DEPOSITO A PLAZO, QUE VEO ES LO QUE CREE MUCHA GENTE

InstantGlueck

Buenos días. Solo una aclaración que no se si en España será aplicable. En Alemania y en Suiza los depósitos en los Bancos (a través de cuentas o etc) son considerados legalmente como un préstamo al banco por el impostor. O sea, si ingresas en el banco te conviertes en Acreedor del Banco y por ello jurídicamente ante una quiebra puedes perder tus depósitos (prestamos al banco). Eres simplemente un Acreedor mas

Saludos

InstantGlueck

Eine Einlage ist rechtlich nichts anderes als ein Kredit an die Bank, die Sparer sind damit ganz normale Gläubiger des Instituts, wie die Käufer einer Bankanleihe auch

Marc Garrigasait

Gracias InstantGlueck, te adjunto un interesante post en Barcepundit sobre lo que dice exactamente la Ley sobre los €100.000:

http://barcepundit.blogspot.com/2013/03/algun-experto-en-derecho-bancario-o.html

InstantGlueck

Gracias Marc. Acabó de leerlo. Según leí aquí, los valores, fondos de terceros y similares están excluidos pues el banco los custodia. No así con los depósitos, que es dinero prestado al banco no para que lo custodie, sino para que lo “gestione“

Un saludo atento. Stbn

Al

Personalmente creo que el hecho de que Chipre sea la primera vez de que se aplique la solución “ortodoxa” de recapitalizar a partir de accionistas, bonistas y, en última instancia, depositantes (antes de que sea el contribuyente, local o europeo) no es casual. Si lo hubieran hecho en España, hubieran tumbado el Euro. Y si lo hubieran hecho en Grecia o Portugal, igual, por miedo a que después lo hicieran en España. Una vez el sistema financiero Español está “encarrilado”, han podido aplicar la medicina en un país mucho más pequeño. Sin embargo, los efectos que puede tener sobre fugas de capital y próximas crisis financieras en otros paises del Euro, no están nada claros.

Marc Garrigasait

Imprescindble discurso de Lagarde, al presidente del FMI en un acto ante directivos del sector bancario:

“En países periféricos muchos bancos apenas han empezado el saneamiento sin suficiente capital y con demasiados créditos malos”

“No podemos tener unos bancos pre-crisis en un mundo post-crisis. Necesitamos reformar en medio de la intensa resistencia de la industria”

http://www.elmundo.es/elmundo/2013/04/10/economia/1365612948.html