¿Será capaz esta ballena de hundir el barco?

Normalmente los temas que todo el mundo discute y son el centro de atención, aquellos en los que suelen correr ríos de tinta o de twitter, no suelen ser determinantes, llaman mucho la atención, hay muchos gestos teatrales pero poca consistencia. Es el caso de los famosísimos estrés tests realizados por el Comité Europeo de Supervisores Bancarios (CEBS), y publicados esta tarde.

La entidad mas solvente de España y de Europa es la Banca March, un banco “semi-familiar” y muy conservador, de la familia mallorquina March, descendientes del famoso empresario-financiero Juan March. Aquí teneis el relato del periódico ingles The Guardian:

With the figures still coming in, it appeared that a little-known Spanish bank in Mallorca, Banca March, was the best protected in Europe. Its ratio of capital to assets of 19% after a double-dip recession and a sovereign debt crisis contrasted with the 3.9% at the weakest bank, Diada, one of Spain’s cajas, the saving institutions heavily exposed to the country’s property meltdown.

La menos solvente de España, la Caixa Catalunya junto a las otras Cajas fusionadas.

Entidades grandes que son solventes, BBK, Kutxa, Banco Santander, BBVA, Unicaja y La Caixa.

Entidades grandes no muy sobradas, Banco Popular y Cajamadrid

Entidades medianas “demasiado poco solventes”: Bankinter, banco Guipuzcuano y Banco Pastor.

Este es el listado publicado, para entidades españolas, por el comité de supervisión bancaria CEBS:

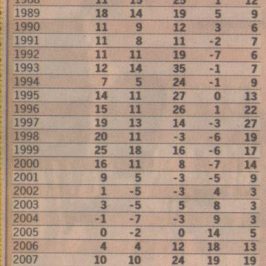

1º. Banca March: 19%.

2º BBK (sin CajaSur): 14,1%.

3º Kutxa: 10,6.

4º. Santander: 10%.

5º. BBVA: 9,3%.

6º Unicaja: 9%.

7º CAM, Cajastur, Cantabria y Extremadura: 7,8%.

8º La Caixa y Caixa Girona: 7,7%.

9º Banco Sabadell (sin Banco Guipuzcoano): 7,2%.

10º Caixa Galicia y Caixanova: 7,2%.

11º Banco Popular: 7%.

12º Caja Vital Kutxa: 7%.

13º Caja Murcia, Caixa Penedés, Sa Nostra y Granada: 7%.

14º. Bankinter: 6,8%.

15º Ibercaja: 6,7%.

16º Ontinyent: 6,6%.

17º Caja Madrid, Bancaja, Insular de Canarias, Laietana, Ávila y Rioja: 6,3%.

18º Caixa Pollensa: 6,2%.

19º Banco Guipuzcoano: 6,1%.

20º CAI, Círculo de Burgos y Caja Badajoz: 6,1%.

21º Banco Pastor: 6%.

22º CajaSol y Caja Guadalajara: 6%.

23º Caja Duero y Caja España: 5,6%

24º Banca Cívica: 4,7%.

25º Caixa Sabadell, Terrasa y Manlleu: 4,5%.

26º CajaSur: 4,3%.

27º Caixa Catalunya, Tarragona y Manresa: 3,9%.

Las últimas 5 Entidades no superan el corte, Cajasol-Caja Guadalajara y Banco Pastor por los pelos.

En relación a las Entidades del resto de Europa:

El Hypo Real Estate se confirma como el mayor fraude, el mas multimillonario de Europa si lo medimos por el importe monstruoso que el Estado alemán ha necesitado inyectar, y por los continuos engaños de sus directivos.

Los Landesbanks alemanes a pesar de superar el test, y al igual que el sector de las Cajas españolas necesitan una reforma completa, de arriba abajo, y la desconfianza es aún enorme.

Los grandes bancos ingleses han superado el test debido ha que recibieron gigantescas ayudas de su gobierno .

Los grandes bancos franceses lo han superado al no tener que considerar pérdida los bonos griegos en su balance, pero clasificados como “cartera a vencimiento” y no incluida en el análisis.

Y por último, la razón de porque creo que no se realizado un estrés de verdad es que:

– No se ha analizado un escenario muy probable para todo el mundo de una quiebra de Grecia que suponga no pagará su deuda, o al menos que aplicará una quita del 20% siendo optimistas o del 40-50% siéndolo menos.

– Porque el análisis no incluye la perdida en los supuestos de las caídas previstas en los bonos soberanos, en la llamada “cartera a vencimiento” de los bancos, incluyendo solo la “cartera de trading”. Leía hoy en Bloomberg como en el caso de la deuda griega en manos de bancos privados, un 90% estaba en la cartera a vencimiento ¡¡¡¡¡¡¡¡. Aunque se hubiese considerado una perdida del 50% en sus bonos, hubiese pasado el estrés ya que contablemente no supondría perdida alguna. ¿Que poco estrés se ha aplicado no?

PD: Me ha parecido ver en la metodología del cálculo de los “estrés test” , otro truco que lo haría menos test de estrés, los balances utilizados para este examen no son a 30 junio 2010 sino que serian los de 31-dic-2009, y claro anteriores a los desplomes de la deudas soberanas de los PIIGS. Por ejemplo el supuesto de caídas desde 2009 de la deuda griega de un 23,1%, ya casi se ha producido. A ver si alguien nos puede confirmar este punto.

El barco no se ha hundido pero ha quedado muy tocado.

violinista en el tejado

buena info, gracias

Un “estrés test” a los bancos, sin mucho estrés | Top Bilbao

[…] original post here: Un “estrés test” a los bancos, sin mucho estrés Puesto por on Jul 23rd, 2010 bajo Economía. Puede serguir las respuestas de este articulo RSS […]

Tweets that mention investorsconundrum.com - El Blog para el Inversor con Ideas Propias - Donde Invertir en Bolsa hoy » Un “estrés test” a los bancos, sin mucho estrés -- Topsy.com

[…] This post was mentioned on Twitter by EconomistaAccidental, Marc Garrigasait. Marc Garrigasait said: Mi post: "Un estrés test a los bancos, sin mucho estrés" http://bit.ly/bGV7jv […]

Marc Garrigasait

Aquí podéis ver los escenarios de estrés aplicados:

http://www.gurusblog.com/archives/test-de-estres-a-la-banca-espana/23/07/2010/

Marc Garrigasait

Otro interesante post y muy completo sobre los estrés test:

http://cajasybancos.blognomia.com/2010/07/resultados-de-los-test-de-estres-de-la-banca-europea/

acrual

¿Pero qué motivo puede haber para no incluir esas carteras de vencimiento?

Al populacho nos pueden engañar y dejar tranquilos, pero a los que compran la deuda no. No es así? No puede ser que sea una farsa!!

Noticia de la semana: los test de estrés a la banca

[…] No obstante, no todas las voces muestran acuerdo con los resultados de los test de estrés. En GurusBlog se extrañan de que las necesidades de inyecciones de capital previstas por los tests son muy lejanas de las previstas por otros bancos internacionales como Nomura o Barclays. Por su parte Marc Garrigasait duda de la metodología aplicada en su blog Investors Conundrum. […]

Marc Garrigasait

Acrual, te lo explico, cuando trabajé para una Entidad financiera descubrí algo que me sorprendió enormemente. Cuando la tesorería decidía comprar bonos del estado español par especular, para ganar dinero a varios días o semanas vista, si el mercado subia se contabilizaban las ganancias de esta “cartera de trading”. pero si el mercado se hundía y el precio de estos bonos caían, entonces se reclasificaban como bonos de la “cartera a vencimiento” del banco lo que podía suponer no tener que contabilizar las perdidas en el balance del banco. Yo no estaba seguro si aun existía este funcionamiento hoy en día, pero ayer leí en Bloomberg que un 90% de la cartera de bonos griegos en los bancos europeos, esta clasificada como “cartera a vencimiento”, y te puede suponer que si se venden a mercado suponen perdidas enormes. Pues bien , el escenario de estrés de caídas del 21% en los bonos griegos solo se calculó para un 10% de la cartera total de bonos.

Es como si en un examen, eliminas las preguntas en que te has equivocado y solo dejas las acertadas. ¿Seguro que aprobarias no?

jorge007

Todos hacen trampas si no es con este test es con alguna informacion o balance ,lo que nos quieren decir con esto de trucar las cifras es,ENTRE FANTASMAS NO NOS VAMOS A PISAR LAS SABANAS.Sigo pensando lo mismo que hace tiempo,EL NECIO NUNCA HACE LO QUE DICE, EL SABIO NUNCA SE SABE LO QUE VA A HACER.Quisiera saber si sometemos a los politicos de este pais y de algun otro a un test no de stres,sino mental si lo superarian.Saludos y como puedan sean felices.

Noticias Argentinas

Hallaron otro Stonehenge…

encontre interesante el artículo y lo he añadido al blog noticias argentinas :), un abrazo…

peter

Hace un tiempo, yo que soy lego en la materia, comprobé el balance de Caixa Catalunya y algunos otros bancos. Me sorprendió que en 2008 de repente, la “cartera a vencimiento” y “activos disponibles para la venta” se dispararan. Lo interpreté como que ahí podían colocar activos sin tener que valorarlos. Si yo que apenas sé leer balances lo ví ya entonces, de los stress tests créete lo que quieras.

Pedro Blanco

A mi lo que me extraña es que usen balance del 31-12 y no del 31-06.

Por lo que he leído en los blogs financieros saco la conclusión de que si no han contabilizado bien los bonos que tienen en sus carteras no sirve de nada el test. Hay que usar bien la contabilidad.

Tenía una duda, he leído a Fernández Ordoñez que los bancos y cajas se han enfrentado a un test más duro uqe los demás, ¿esto es verdad? ¿alguno sabe exactamente que significa un test más duro? Mi última duda, todos los bancos y cajas europeas se han enfrentado al test? He visto en las listas muchos bancos y cajas españolas y pocos bancos europeos.

Un saludo y gracias.

acrual

Gracias Marc,

Me queda claro que un banco procurará meter ese tipo de pérdidas bajo cualquier alfombra de la casa, pero lo que no entiendo es porqué los autores del estudio también¿?

acrual

perdona Marc, creo que he pecado de ingenuo, creyendo que los datos los obtendrían los autores del estudio, pero por lo que deduzco de tus textos, se los han pasado los bancos directamente, o lo que es lo mismo, ¡estamos apañaos!

Parece que otros bancos también han hecho trampas: http://www.cotizalia.com/noticias/bancos-alemanes-sospecha-quieren-conocer-exposicion-20100726-55645.html

Marc Garrigasait

Imprescindible leer dos artículos sobre estas pruebas de “estrés test” bancario, uno de Gurublog.com donde detallen “pequeñas trampas” en los supuestos del analisis de estrés. Si estas, Bankinter, Banco Popular y “La Caixa” tampoco superarían el 6% de corte:

http://www.gurusblog.com/archives/trampas-test-estres-bancos/25/07/2010/

El 2º articulo de Eduardo Segovia en elconfidencial.com donde calculan los rtdos del estrés test sin las ayudas del FROB. Dan miedo:

http://www.cotizalia.com/en-exclusiva/cajas-frob-catalunya-unnim-estres-20100726-55624.html

Marc Garrigasait

Pedro, mas duro se refiere a que en España ha presentado al examen a mas del 95% del Sistema financiero nacional y algunos países, solo a los grandes bancos que suelen sacar mejores resultados.

En este sentido España ha sido mas transparente.

Alalex

La prueba está en la respuesta de hoy de los mercados. Hasta ahora fuertes bajadas que amenazan con prolongarse. Los test de estrés no han generado confianza en nada ni en nadie

Marc Garrigasait

y otro documento imprescindible:

http://www.cotizalia.com/valor-anadido/olvidos-stress-tests-limitan-validez-20100726-3627.html

Pedro Blanco

Gracias Marc.

jaragon

¡Las cosas que nos hemos enterado a partir de los test de estrés!

He leído que el FROB (Fondo de Reestructuración Ordenada Bancaria) inyectó una suma de 10.200 millones de euros a las 27 entidades financieras españolas en fechas previas a la publicación de los resultados” (visto en En “Inversores hoy, Activo Trade” http://www.facebook.com/pages/Inversores-hoy-Activo-Trade/101327523250044 )