Gráfico del índice Dow Jones en 1929.

El 3 de septiembre de 1929, el día que se produjo el máximo de la bolsa en el índice Dow Jones Industrial (DJIA) y que fue la antesala del gran crash de octubre de 1929, ¿te imaginas cuantas de las acciones cotizadas se encontraban también en su nivel de precios máximos? Es decir, ¿qué porcentaje de todos los valores cotizados en la bolsa de Nueva York (NYSE), no solo de los 30 valores del índice DJIA, alcanzaron también su cotización máxima (últimas 52 semanas) el 3 de septiembre? ¿Un 90%?, ¿un 80%?……¿un 70%? ¿Parecería lo lógico no?, pues no, la cifra real fue que solo el 2,3%. ¿Es este fenómeno exclusivo de 1929? ¿fue un caso aislado?. Según varios estudios de la casa de análisis técnico norteamericana Lowry, “The warning signs of major market tops” o en “An exploration of the nature of bull markets tops” 1929 no fue un caso aislado; por ejemplo, en el 14 de enero del 2000, día del máximo en bolsa del gran mercado alcista de la burbuja tecnológica, apenas el 3,54% de todas las acciones cotizadas realizaron nuevos máximos en sus precios. Y el 10 de septiembre de 2007 fueron un 10,77%.

Como vemos esto no es un fenómeno casual, sino al contrario, es un proceso que se repite. De hecho la media de todos los quince “market tops” o picos de ciclo en la bolsa norteamericana desde el año 1929 hasta hoy (1929, 1937, 1946, 1956, 1960, 1961, 1966, 1968, 1973, 1976, 1981, 1987, 1990, 2000 y 2007) han sido del 6,38%. Por tanto podemos concluir que desde 1929, cuando un índice alcanza su máxima cotización tras años de mercado alcista, ese día un 93,62% de las acciones ya no estaban en máximos.

Por tanto, cuando el mercado de acciones inicia su fase bajista, es un proceso lento que suele divergir con los principales índices bursátiles en su parte final. Los índices como sabemos sobreponderan las acciones que mas suben y infraponderan las que caen. Así pues en la fase final de todo periodo alcista la evolución de los índices no sirve para detectar la verdadera tendencia bursátil.

Existen mas datos que corroboran este fenómeno. El 3 de septiembre de 1929 un 31,84% de todas las acciones del NYSE ya estaban cayendo de sus precios máximos como mínimo un 20%. Técnicamente se suele considerar que cuando una cotización de un índice o acción pierde un 20% tras una tendencia alcista entra en una tendencia bajista. Esta cifra fue de nada menos del 55,33% el 14 de enero del 2000 y del 26,51% el 10 de septiembre de 2007. La media histórica de porcentaje de acciones cayendo más del 20% en los días de los quince picos de ciclo (“market tops”) en bolsa desde 1929 es del 22,26%.

Actualmente, a 27 de octubre de 2015, el porcentaje de acciones de la bolsa USA cayendo más del 20% en relación sus precios máximos de 52 semanas es del 45,64%. A finales de abril, con las bolsas en máximos, ya suponían un 23% del total lo que era un primer aviso pero podríamos decir que en verano algo grave ha ocurrido y a pesar del fuerte rebote en octubre, la mayoría de acciones continua con mucha debilidad. A primeros de julio de 2014 este porcentaje era del 13%, por lo que podríamos afirmar que llevamos 16 meses de distribución (ventas acciones) Tan solo los grandes valores están aguantando a los índices (Facebook, Google, Microsoft, Cisco o incluso Apple en tecnología, y Pepsico, Coca Cola, Visa, McDonalds o General Electric). De hecho actualmente la media de la caída en relación a sus máximos a 52 semanas en la totalidad de acciones cotizadas es del -23,3% a pesar que el S&P 500 (de las mayores 500 ponderados por su tamaño) refleja apenas un -2,3% a 30 de octubre de 2015.

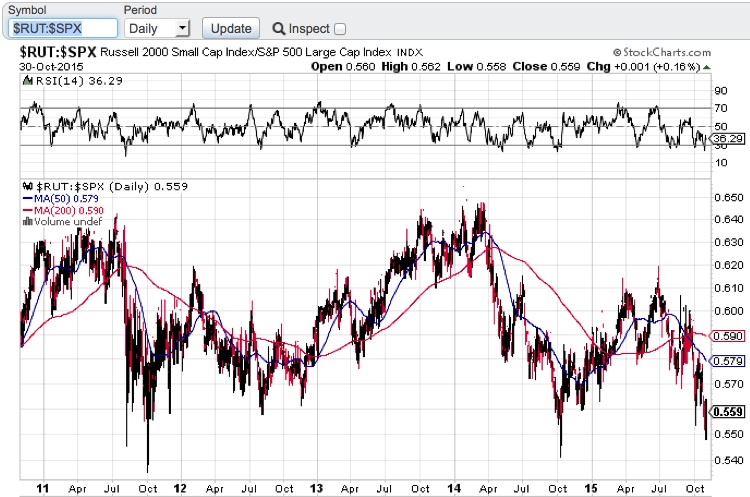

Ratio comportamiento relativo small caps versus big caps

Otro indicador que ha anticipado el final de las tendencias alcistas bursátiles en todos los casos desde 1929 es el peor comportamiento relativo de las pequeñas y medianas empresas cotizadas en relación a las grandes. En este caso, como podéis ver en el grafico relativo entre small caps (Russell 2000) y el S&P 500 en la bolsa USA, abril de 2014 parece marcar un cambio de tendencia. En este verano, este movimiento se ha acelerado reflejando una enorme debilidad en las pequeñas empresas cotizadas.

Estos datos nos ayudan también a determinar el grado de sobrevaloración y excesos en cada uno de los periódicos históricos. Viendo la agresividad de las ventas, podemos definir que el mercado alcista de la bolsa de la burbuja de internet del año 2000, como el de mayores excesos cometidos en la historia de la bolsa moderna (un siglo), con un 55% de acciones cayendo más del 20% en el día que el índice alcanzó su máximo. Analizando también otros indicadores de análisis fundamental, nos confirman este extremo. Lo podemos comprobar con el cálculo del PER10 o PER de Shiller que demuestra una sobrevaloración fundamental en el año 2000 superior en mas del 60% en relación a la de septiembre de 1929. También analizando uno de los “teóricamente” ratios favoritos de Warren Buffett, el ratio de capitalización en bolsa en relación al Producto Nacional Bruto o bien con la media de 4 indicadores (PER10 o PE10 en ingles, el PER10 cíclico, el ratio Q o la separación con su regresión histórica). Como podéis ver los niveles alcanzados antes de verano de 2015 equivalían a los niveles de 1929 aunque muy inferiores a los de 2000.

La bolsa norteamericana podría continuar subiendo solo si se acercase a la locura vivida en la burbuja del 2000 lo que no es muy probable viendo la fortaleza interna de compradores y vendedores descrita al principio de este post. Los vendedores parecen haber tomado el mando en los últimos trimestres y el reciente fuerte rebote de la bolsa de octubre podría confundirnos. Aunque la bolsa USA realizase nuevos máximos, y no está muy lejos, no cambiaria este argumento. La superficie del mar parece volver a estar en calma a finales de octubre, pero en sus profundidades el océano esta muy alterado y grandes corrientes marítimas podrían estar actuando.

Todos los inversores medimos los mercados alcistas y bajistas, los máximos y mínimos del mercado a través de los índices. Es lógico, son indicadores matemáticos que agrupan a las principales acciones en términos de capitalización, por lo que es obvio que deberían representar la esencia del mercado. Pues bien no siempre es así y lo pueden comprobar los inversores nacionales donde el IBEX acumula en 2015 una leve subida del +1% hasta octubre, pero muchas acciones medianas o pequeñas están cayendo en 2015 mas del 30%.

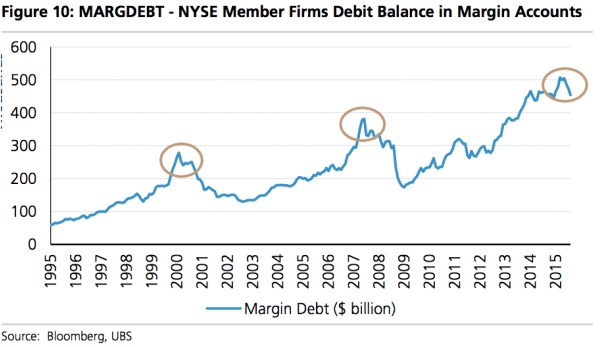

Compras apalancada en la bolsa de Nueva York (NYSE).

Para acabar, existen diversos indicadores de euforia que suelen coincidir con los máximos bursátiles históricos que también nos avisan que podríamos estar en un final de tendencia:

– Compras apalancadas en bolsa en niveles muy altos: En los máximos de bolsa de 2000 y 2007 la euforia de los inversores supuso la toma de riesgos excesivos invirtiendo en bolsa crédito. (ver gráfico). También suele ocurrir que un brusco descenso en las compras apalancadas es justo la antesala del pico de la bolsa y del cambio de tendencia. También está vez ha ocurrido con la fuerte caída de agosto. En la bolsa china, el día que el gobierno chino limitó las compras apalancadas en bolsa por el miedo a burbuja, se iniciaron los desplomes provocando el pánico.

– Riesgo de iliquidez: Quienes operamos habitualmente en el mercado nos estamos encontrando en los últimos años que esta desapareciendo la liquidez, las contrapartidas liquidas en el mercado de derivados, especialmente en el mercado de opciones en Europa y Estados Unidos y también en el de renta fija. Los diferenciales o “spreads” de compra y venta son los más elevados en muchos años, lo que es un gran sorpresa teniendo en cuenta que vivimos unos años de tranquilidad. Probablemente se debe a las regulaciones más estrictas que penalizan la tenencia de activos como cartera propia en los balances de las entidades financieras lo que repercute en la liquidez en la mayoría de activos financieros. ¿Provocó quizás esta falta de liquidez el desplome de agosto y septiembre?. Recientemente Zerohedge publicaba el siguiente tweet: Bank of America: “at a recent client dinner with CIO’s managing over $1 trillion in assets the largest complaint was “lack of liquidity”.”

– Los grandes cambios de tendencia suelen ser precedidos de un gran escandalo que mina la confianza y la creencia en un mercado alcista imparable. Normalmente suelen ser alguna quiebra de una gran entidad financiera de moda. Esta vez no ha ocurrido (aunque el Deutsche Bank parece empeñado en querer salir en los titulares) pero si en cambio en dos de los sectores de moda hasta verano, el industrial o automoción y el de biotecnología-farmacia. El caso Volkswagen ha generado mucha desconfianza no solo con la compañía alemana sino también en el sector. En el caso del sector farmacéutico-biotecnológico donde una de las estrellas del largo mercado alcista, Valeant Pharmaceutical se ha hundido en bolsa en septiembre y octubre. En ambos casos sus cotización han caído de 250 a apenas 90 en pocos meses por la falta de ética de sus directivos, lo que refleja también un exceso de euforia.

– Un ultimo indicador de euforia que suele coincidir con los máximos en los mercados son el volumen de fusiones y adquisiciones. Máximos de compras de empresas y si además son acompañadas con deuda suelen ser síntomas premonitorios. Hasta mayo de 2015, los volúmenes eran altos pero no máximos, pero tras un tercer trimestre de grandes operaciones, especialmente en el sector farmacéutico y energético, en los primeros nueve meses de 2015 ya suponen unos niveles record.

En resumen en las próximas semanas-meses habrá que seguir de cerca el comportamiento interno de las bolsas por si acaban confirmando esta pauta de cambio de tendencia que convertiría a 2016 en un año bajista para el mercado bursátil.

Jaume

Hola,

Expectacular post.

Todo un checklist de indicios a comprobar por si estamos en un techo de mercado.

Salutacions.

Cuatro síntomas que noss pueden anticipar una corrección severa | invertiryespecular.com bolsacanaria.info

[…] lee todo el artículo de su fuente original […]

Unomas

Marc muy interesante tu post , felicidades por él.

Un comentario solo, en casi todo el artículo los datos hacen referencia al mercado USA… Ahí coincido plenamente contigo, la tendencia alcista parece que s ha acabado y hace semanas / meses que se ve venir…

Ahora bien, la pregunta es… que puede pasar en el resto d mercados, especialmente el europeo… Marc ahí eres igual d pesimista que con el mercado americano ?? Yo personalmente creo que no es l mismo caso, aunque tampoco espero un gran 2016 en europa.

Saludos,

scoralstom

Otro signo, nadie aparece por los post en los que se habla de posible fin de mercado alcista.

lUIS

¿Y cuántas veces ha pasado lo que se indica en el artículo (y durante cuánto tiempo) y NO ha sucedido lo que se comenta?

Marc Garrigasait

Hola Unomas,

Pareceria que Europa con el Euro barato y petroleo y tipos interés en mínimos deberia ir mejor pero ya has visto que ha ocurrido en verano, con la bolsa USA aguantando mucho mejor que la europea. Si la Bolsa USA cae veo dificil que Europa no lo haga. No creo que encontremos antecedentes historicos en que la bolsa europea se desmarque de la USA. En el caso japones si que ha ocurrido, pero no en el europeo

Marc Garrigasait

Muy buena pregunta Luis, no es nada facil responderla. Te respondo:

En todos, repito todos los periodos iguales de largo mercado alcista y cambio brusco de tendencia (en 1929, 1937, 1946, 1956, 1960, 1961, 1966, 1968, 1973, 1976, 1981, 1987, 1990, 2000 y 2007) el mercado acabo cayendo mucho y durante varios años. No estamos hablando de un 10% o 20% de caida sino que mas. A veces ha durado de 3 a 5 años o más y otros apenas 1 año pero en todos los casos el porcentaje de caida es muy significativo. Noi es imposible que esta vez con los mismos ingredientes salga un guiso distinto, pero yo prefiero invertir con altas probabilidades.

En mi opinión, para desestimar mis razones deberia de cambiar completamente la salud interna, y que volviesen a incorporarse al mercado alcista, las small caps y sobretodo un gran numero de acciones y sectores. Cada uno de nosotros puede ver la cantidad de acciones en minimos de 12 meses con fuertes caidas en España, Europa o USA.

En mercados nada es inmutable. Tendremos que seguirlo de cerca pero esta vez parece que nos viene un fuerte movimiento bajista.

Marc Garrigasait

Disculpa Unomas, solo me refiero a datos del mercado USA porque como siempre en el mercado europeo no tenemos informaciones detalladas ni casas de analisis que realizen los analisis que si podemos encontrar en USA. DE ahi que solo pueda explicar los norteamericanos.

Peterson

Muy ben articulo

Suponiendo que el diagnóstico es correcto.

¿qué estrategias creéis que serían más rentables para ponerse cortos? Siempre he sido siemprealcista de buy&hold, pero quería cambiar de hábitos y amplair el repertorio.

A mi se me ocurre el uso de opciones, pero no soy un experto.

titus

Te sigo de hace años. Recuerdo que hacia marzo 2009 acertaste para señalar el inicio del movimiento alcista. Ahora bien, también te has equivocado mucho; la rentabilidad de tu fondo es viva prueba de ello. Veo que privilegias un indicador pero puede haber otros indicadores iguamente relevantes. Además, habría que res ponder a la pregunta que formula Luis: ¿cuántas veces en una situación como la actual NO ha sucedido esto?

titus

Ya sabemos que después de un movimiento alcista vendrá uno bajista. Así pasó en 1929, 1966 o 2007. El mercado siempre cae después de subir. A veces dura poco, a veces dura mucho. Pero ¿qué pasó en 1928, 1965 o 2006, un año antes, por ejemplo? Sin ir más lejos ya hemos visto que lo sucedido este verano, a la luz del remonte de octubre, podría NO ser el inicio del momento bajista. Equivocarse uno o dos años puede ser fatal. Hay que hilar muy fino.

Luis Antonio

Hola Marc. Como en todos tus posts nos ofreces un poco de luz en este tenebroso mundo de las finanzas.

Los que llevamos años siguiendo los mercados sabemos que esto huele muy mal y que en cualquier momento puede estallar la burbuja. Yo creí, sinceramente, que ya había llegado la hora en Agosto. Pero las manos fuertes han decidido darnos una oportunidad más de entregarles nuestro dinero. Estamos en la recta final de año que suele ser fuertemente alcista. No se si darán el golpe ahora o esperaran a principios del año que viene y asi recoger la red llena.

Me pregunto que haría en estos momentos Jesse Livermore…

Marc Garrigasait

Reciente noticia sobre la falta de liquidez en los mercados:

http://www.ft.com/intl/fastft/422741/tide-going-out-on-corporate-bond-liquidity-says-goldman

Marc Garrigasait

Mas datos que nos muestran de donde pueden venir las falta de liquidez en diversos mercados. En este caso en el de bonos:

Has US corporate bond market liquidity deteriorated? http://wef.ch/1LL7cuy pic.twitter.com/fIcTDLgZD1