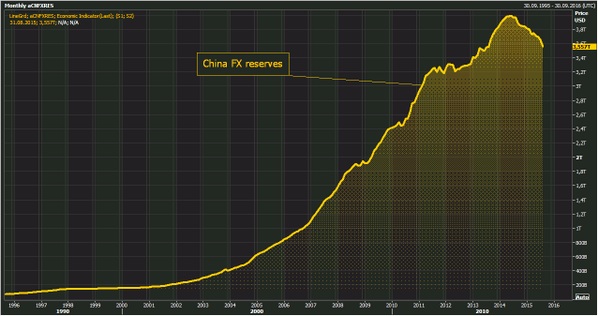

Reservas de divisas en China, con la caída reciente en últimos meses hasta agosto 2015.

“Chimerica” es un término inventado por Niall Ferguson, el historiador escocés, profesor de Harvard, el más brillante e influyente historiador económico actual y Moritz Schularick historiador económico alemán, en 2006 para designar la “simbiosis” económica entre Estados Unidos y China que ha impulsado el crecimiento económico de ambos países y ha liderado el crecimiento mundial en los últimos quince años.

En el post de la semana anterior (“Por qué la devaluación de China es un cambio de paradigma global”) relataba la importancia para todos de la relación cambiaria entre China y los Estados Unidos y como un cambio en las reglas de juego existentes a los largo de más de un decenio podrían suponer un cambio de paradigma económico global.

En términos biológicos, al simbiosis se define como “una relación estrecha y persistente entre dos organismos de distintas especies, en las cuales ambos obtienen beneficios. En gran parte de los últimos quince años, el orden económico mundial se ha basado en la “simbiosis” entre la China manufacturera, exportadora y ahorradora con una Norteamérica consumista, que acumula déficits y no para de endeudarse. China financia el consumo norteamericano comprando bonos del Tesoro y además acumula sin descanso enormes reservas de divisas.

Ferguson- Schularick, lo denominan como “una boda financiera entre la mayor superpotencia del planeta con la que será probablemente su mayor rival”. Gracias a esta asociación, “China ha sido capaz de cuadruplicar su PNB desde el año 2000, aumentar sus exportaciones por un factor cinco, importar tecnología occidental y crear 10 millones de puestos de trabajo manufactureros para la gente de las zonas rurales pobres. Para América, este pacto le ha permitido consumir aún más, ahorra menos y mantener unos tipos de interés bajos y una tasa de inversión estable”. Según Ferguson el gasto norteamericano de 2000 a 2008 fue un 45% superior a sus ingresos totales. No se imaginan muchos economistas que China, de no ser por sus exportaciones a USA, habría sufrido déficit comercial prácticamente en cada uno de los últimos 20 años.

En octubre de 2009 Ferguson y Schularick publicaron un working paper para la Harvard Business School llamado “The end of Chimerica”. Su argumento fue que la crisis financiera de 2008 marcaba “el principio del final” de Chimerica aunque reconocían que ambos países tenían enormes incentivos para continuar con la “simbiosis”.

Ambos historiadores comparaban el modelo exportador chino de los años 90 principios del 2000 con el de Japón y Alemania después de la II Guerra Mundial pero citaban dos principales diferencias:

- El volumen de las intervenciones en el mercado de divisas por parte de China no tenia precedentes, como lo son las distorsiones en la economía mundial.

- Las autoridades chinas se han resistido a la fuerte revalorización de sus monedas que Japón y Alemania si consintieron. Entre 1960 y 1978 por ejemplo, el Yen japonés se revalorizó un 50% frente al Dólar y el Marco alemán un 60%.

Según ambos autores, los desequilibrios nacen que cuando China ligó su divisa al Dólar USA en 2005, el tipo de cambio norteamericano estaba infravalorado lo cual benefició enormemente a China y también le ha permitido crecer más a USA. En mi opinión, esto podría explicar una parte del boom económico en los países productores de materias primas que han exportado a china como Latinoamérica, Canadá y especialmente los países de la OPEP y Australia, el gran beneficiado. Probablemente explicaría parcialmente que a los países fuera de este circulo, como Japón y Europa su crecimiento económico halla sido inferior. No olvidéis que el Yen y el Euro hasta 2014 se habían apreciado considerablemente en relación al Dólar USA y por tanto respecto al Yuan o Renminbi.

La conclusión en 2009 de Ferguson-Schularick fue que “Chimerica” no podía persistir por mucho más tiempo en la forma existente entonces.

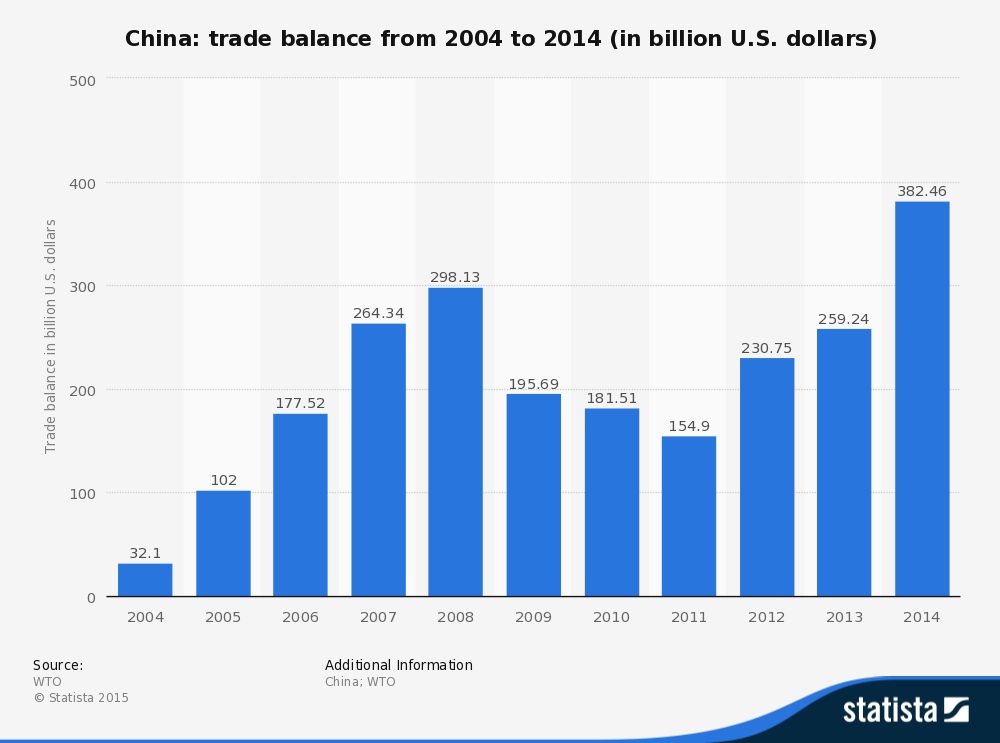

Balanza comercial de China (2004-2014).

Según los autores cuando la maquinaria de exportaciones china despegó, especialmente después que en 2001 entrase en el acuerdo mundial de comercio (WTO) generó unos superávits comerciales enormes y crecientes. En el año 2000 China exportaba por valor de $250.000 mill. y en 2008 alcanzó los $1.300.000 mill. ($1,3 trillones anglosajones). Si analizáis la historia comercial china observareis como su superávit empieza justo a mediados del 2000, al implementar su política cambiaria. Pasa de $17.000 mill. en 2001 a los cerca de $300.000 mill. de 2008 o a los casi $400.000 mill. en 2014.

A medida que las exportaciones chinas inundaron el planeta las autoridades monetarias china compraban dólares de forma continua y consistente (Bonos del Tesoro USA que financiaban además el déficit público creciente). China mantenía a 30 de junio de 2015 nada menos que $1.271.000 mill ($1,27 trillones), el mayor poseedor tras la propia FED. Las intervenciones de divisas chinas cumplían dos objetivos:

- Promover las la competitividad de las exportaciones chinas.

- Acumular reservas de divisas como colchón para crisis futuras. En la mente de los dirigentes chinos seguramente esta fresco la grave crisis asiática de 1998 donde prácticamente todos sus divisas se desplomaron y acabaron sus países sin reservas de divisas con que defender su moneda

En el año 2000 China mantenía reservas por $165.000 mill., un 10% de su PNB y en 2009 ya alcanzaron los $2,3 trill., nada menos que un 50% de su PNB. En agosto de 2015 acaba de conocerse una fuerte caída de las reservas chinas aunque aun mantienen unos $3,6 trill., aun muy superiores a 2009. Es cierto que China ya sufre unas salidas de capitales de mas de unos $50.000 mill. mensuales.

Para ambos autores, la gran amenaza proviene que esta simbiosis provoca una sobredosis de deuda a Estados Unidos y que este proceso acabaría “con lagrimas”. Argumentaron que 2008 era el inicio del fin. A partir de 2009, China ante el parón global mundial decide obligar a sus entidades financieras a aumentar los préstamos bancarios (y no bancarios) para aumentar el crecimiento económico chino.

Esta simbiosis China-USA es tan descomunal que en los únicos casos similares de Japón y Alemania post II Guerra Mundial, sus reservas de divisas tan solo suponían un 1% de su PNB. En el caso actual, China alcanzo recientemente casi un 40% de su PNB.

La conclusión del artículo era en 2009, que China debía aceptar revaluar su divisa que se estimaba entonces infravalorada según diversos estudios entre un 30% y un 48%.

Pero el mundo ha cambiado desde entonces. China no cambió su política pero como el Dólar USA empezó a revaluarse a partir de 2014, con la mayoría de países del mundo en una guerra de divisas para hacer más competitiva sus exportaciones, la moneda china al estar ligada al Dólar comienza a revalorizarse de media entre el 15% y 25% contra la mayoría de divisas globales lo que le lleva a sorprender al mundo con su anuncio bomba de devaluación de su divisas y separación del Dólar. La próxima semana analizaré los posibles impactos a nivel global de un Renminbi más débil en el futuro.

Artículos recomendados para inversores 104Academia de Inversión – Aprende value investing desde cero

[…] ¿El final de “Chimerica”? (Marc Garrigasait en Inverstors Connundrum) […]

Artículos recomendados para inversores 104

[…] ¿El final de “Chimerica”? (Marc Garrigasait en Inverstors Connundrum) […]