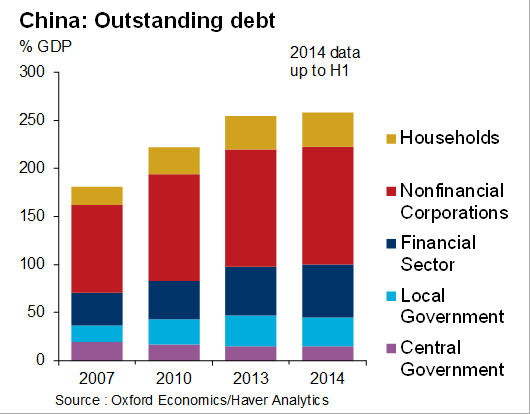

Deuda total de China por sectores (familias, empresas, sector financiero y sector público de 2007 a 2014).

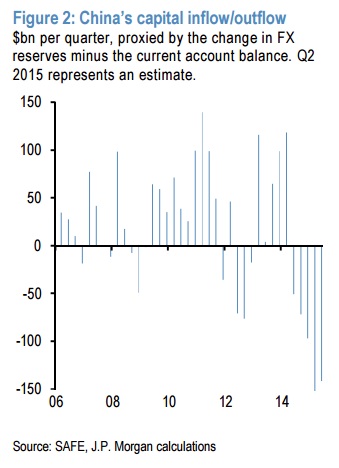

En este mes de agosto, y no creo que sea casualidad el momento elegido, las autoridades chinas han realizado un movimiento de ajedrez en la geopolítica de las finanzas mundiales que nos afecta a todos. El Banco central chino ha devaluado su moneda un 4% en dos sesiones, los días 11 y 12 de agosto de 2015, creando un gran desconcierto en los mercados financieros globales, provocando que incluso las bolsas se desplomasen el pasado lunes 24 de agosto con una violencia que se acercó a la producida a la de algunos de los peores días de pánico en los mercados en los últimos 28 años. A pesar que la devaluación es pequeña, de momento, el cambio estructural iniciado y sus implicaciones globales han alarmado a los inversores. Un factor relevante en la decisión china podría haber sido la salida de capitales que lleva sufriendo en los últimos 5 trimestres, con una estimación por parte de JP Morgan de $520.000 mill. de salidas de capitales de China. Teniendo en cuenta las fuertes restricciones y no convertibilidad de su divisa, es una cifra considerable.

Como funciona el mercado de divisas chino

El Renminbi (“la moneda del pueblo”) o también llamado Yuan, no cotiza libremente ni es convertible, de hecho las transacciones de las empresas chinas a nivel global las realizan mayoritariamente en dólares USA. Recientemente, China y Rusia están intentando que todos sus acuerdos comerciales, que cada vez son más intensos, se liquiden en sus propias monedas, aunque probablemente aun no se dan las condiciones necesarias.

En 2010 comenzaron las primeras emisiones de bonos de compañías occidentales denominados en Renminbis, McDonald’s fue la primera en agosto 2010 con una emisión minúscula de apenas el equivalente a $29 millones.

Como explicó recientemente Luis Torras, Master por la Tsinghua University y experto sobre China en una presentación privada sobre el sistema financiero chino, el mercado de capitales esta aún por desarrollarse, se basa en prestamos bancarios de los cuatro grandes bancos semipúblicos a empresas y proyectos públicos, especialmente a partir de 2009, que es cuando las autoridades chinas, con el parón económico global, “obligaron” a los cuatro bancos a financiar proyectos para compensar el parón económico y el dinero fluyó hacia las infraestructuras y construcción (leer “Como puede aún mantener China estos crecimientos”). Esto ha provocado que China sea el país emergente con mayor volumen de crédito domestico (150% s/PNB) prácticamente el doble que el de la India, México, Turquía, Sudáfrica, Rusia o Indonesia. De hecho se estima que la deuda total china ya supera el 250% de su PNB, es decir cada vez acercándose a los niveles de los endeudados países occidentales. Aunque lo relevante a corto no es tanto el nivel absoluto de deuda como el rápido crecimiento rápido que es lo que suele generar problemas, y los últimos datos de la oficina de auditoria china nos muestran que las autoridades están empujando otra vez a la concesión de préstamos tanto a la economía real como a la economía financiera y bursátil para evitar el enfriamiento económico y el desplome bursátil. Según Nomura, se puede deducir que la cifra de préstamos otorgados por los bancos al China Securities Finance Co Ltd, organismo encargado de parar el desplome bursátil, ha sido de nada menos un trillón (anglosajón) de Yuanes. Tras los enormes crecimientos en los balances de los bancos en Singapur de una cifra equivalente al 80% de su PNB en apenas cinco años, crecimiento similar en los de Hong Kong y China en los últimos años, hay que seguir muy de cerca los riesgos bancarios asiáticos.

En 2013 se iniciaron los primeros pasos de la internalización de la moneda china con la autorización por parte del Banco Central chino de bancos liquidadores (“clearing Banks”) en Taiwán y Singapur en primer lugar, y en 2014 en Londres, Paris, Frankfurt, Luxemburgo, Corea y Australia.

El Renminbi, no cotiza libremente sino que es el PBOC, el banco central chino quién fijaba su tipo de cambio cada día. El pasado martes 11 de agosto, China sorprendió al mundo al fijar un tipo de cambio contra el dólar USA un 1,9% mas bajo (devaluación) de la cotización del día anterior. Al día siguiente el PBOC devaluó otra vez, esta vez con un tipo de cambio 1% inferior al del martes. De momento solo ha sido un movimiento pequeño pero obviamente todos sabemos que es el inicio de una nueva política cambiaria. El PBOC fija ahora a primera hora cada día, un tipo de cambio y deja al mercado que se mueva como máximo con un 2% por encima o por debajo. Además ha autorizado a diversos bancos a liquidar operaciones en su divisa local con lo que está creando las bases de su futura convertibilidad. La moneda china progresivamente abandonará su dependencia del Dólar USA con el objetivo de su total convertibilidad global. A corto plazo podría entrar a formar parte en los derechos especiales de giro del FMI

Entradas y salidas de capitales en China elaborado por el equipo de análisis de flujos de JP Morgan.

El nerviosismo en primer lugar y el pánico posteriormente, recorrió todas las plazas financieras mundiales. Este movimiento preocupa por dos motivos:

- China rompe con su divisa pegada al Dólar USA, que ha sido el generador del crecimiento mundial al permitir a China exportar al mundo acumular divisas y financiar a Estados Unidos comprándole deuda publica y financiando los diversos déficits norteamericanos cuya economía crece en base al consumo privado. Esta jugada de ajedrez, es tan solo el primer movimiento de una larga partida y de ahí que los mercados les haya sentado tan mal. La incertidumbre siempre cotiza a la baja.

- Implícitamente China reconoce con este movimiento que algo muy relevante les esta ocurriendo. Viendo los últimos datos, parece claro que su economía se está enfriando por lo que ha actuado para revitalizarla. Se estima (ver índice Li Keqiang) que China podría estar creciendo actualmente apenas entre un 3 y 4%, nivel no visto en los últimos 25 años, en lugar del 7% oficial.

China entra finalmente en la “Guerra de divisas” entre países (concepto popularizado tras la declaración pública Guido Manteca, el ministro de finanzas de Brasil en el año 2010). Prácticamente la mayoría de países han provocado devaluaciones o depreciaciones en sus monedas para mejorar sus exportaciones. Como la moneda china ha estado ligada al Dólar, se aprovechó de la debilidad del billete verde en los últimos quince años hasta que en 2014, tras finalizar la FED sus inyecciones monetarias y anunciar una futura alza de tipos de interés, su cotización se ha revalorizado fuertemente contra la mayoría de monedas globales, especialmente las de países emergentes. Así China ha visto su moneda revalorizarse en los últimos doce meses más del 20% contra el Euro y resto de monedas europeas y en relación a diversas monedas asiáticas como la Rupia indonesia o el Ringgit malayo, o más del 40% en relación a monedas como la Lira turca, el Real Brasileño, el peso colombiano, o el Rublo (cuadro de evolución de todas las divisas contra el Dólar y Yuan en 2015 hasta agosto). Esta fuerte revalorización ha supuesto la consiguiente perdida de competitividad que se ha traducido recientemente en un fuerte descenso en sus exportaciones. China con este movimiento, también esta presionando a la vez a Estados Unidos para que no su suba sus tipos de interés y al mismo tiempo esta exportando deflación al mundo con el objetivo de mejorar su crecimiento. Como todos los países devalúan, al final todos pierden pero si China no lo hacia el resto de países se aprovechan de la fortaleza de la divisa norteamericana y china. El resultado final es un menor crecimiento mundial, una baja inflación a corto plazo y unos tipos de interés bajísimos probablemente por muchos años. Este movimiento, si se extiende en el tiempo y en magnitud “japonizará” a la mayoría de economías del mundo. Ya han empezado a verse los estragos indirectos como la devaluación del 25% en un día de la moneda de Kazajistán, un gran productor de petróleo. Aquí podéis ver los países más afectados por un parón chino.

Otro elemento clave es que China esta negociando con el FMI para que incluyan al Renminbi-Yuan como moneda de reserva en la cesta de monedas de referencia mundial (SDR o Special Drawing Rights). Probablemente el FMI le habría negado la entrada a la moneda china hasta que la liberalizase y se acercase más a su convertibilidad. En parte la reciente reacción china podría responder también a este objetivo.

El “orden mundial” actual en términos cambiarios se basa en el Dólar USA como moneda central. De hecho se estima que más del 80% de las transacciones comerciales en el continente asiático se realizan en la moneda norteamericana. Lo que esta haciendo China con este movimiento en parte es empezar a reclamar que se le reconozca su poder e influencia global.

Pero falta en este análisis el aspecto clave de la jugada de ajedrez china. Analizar las implicaciones en toda la economía mundial del cambio en la estructura cambiaria central en que se ha basado el crecimiento global en los últimos decenios. El “orden mundial” se ha basado como muy bien explica Niall Ferguson, el historiador más brillante del panorama actual, en “una boda financiera entre la mayor superpotencia del planeta con la que será probablemente su mayor rival”. Gracias a esta simbiosis entre China y Estados Unidos, como explica Ferguson, “China ha sido capaz de cuadruplicar su PNB desde el año 2000, aumentar sus exportaciones por un factor cinco, importar tecnología occidental y crear 10 millones de puestos de trabajo manufactureros para la gente de las zonas rurales pobres. Para América, este pacto le ha permitido consumir aún más, ahorra menos y mantener unos tipos de interés bajos y una tasa de inversión estable”. Según Ferguson el gasto norteamericano de 2000 a 2008 fue un 45% superior a sus ingresos totales. La compra de bienes procedentes de China han supuesto una tercera parte de este sobre-consumo por encima de sus ingresos. Es tal la dependencia china de Estados Unidos que de no ser por las importaciones norteamericanas, China habría sufrido déficit comercial prácticamente en cada uno de los últimos 20 años.

Charlando con Luis Torras, autor de un libro imprescindible para entender China, me recomendó leer la teoría de Niall Ferguson sobre esta relación clave entre los dos países más poderosos del planeta (“The End of Chimerica” Harvard Business School working paper, agosto 2009). La próxima semana hablaré sobre ello, sin duda el aspecto clave en la economía y política global y como este cambio en la actitud china puede alterar muchos más equilibrios de los que imaginamos cada uno de nosotros.

Por qué la devaluación de China e...

[…] […]