Gráfico del índice Dow Jones Industriales octubre de 1987.

Quizás el mejor libro de George Soros, que afortunadamente periódicamente publica artículos y libros, es “The Alchemy of Finance”. Según Paul Tudor Jones I, uno de los legendarios gestores de Hedge Funds, este libro de Soros está al nivel del “Reminiscences of and stock operator” de Edwin Lefèvre, del que escribí varios posts en esta sección (ver “El crash de 1907“).

Paul Tudor describe que este libro de George Soros ayuda a los inversores a mejorar en el timing de sus operaciones, al entender mejor los grandes movimientos sobre el mercado de divisas, bolsas y bonos.

Voy a transcribir una parte del capítulo veinte del libro, “el crash de 1987”:

“El crash bursátil de 1987 es un evento de gran significancia histórica. Uno debe retroceder a los crashes de 1929, 1907 o 1893 para compararlos. En muchos aspectos, el de 1929 fue el más relevante y es también el mas conocido,; pero al compararlos hemos de ser cuidadosos en confundir entre el propio crash y sus repercusiones.

En el crash de 1929, la bolsa de Nueva York se desplomó cerca de un 36%; este dato es idéntico con la perdida sufrida en 1987. Posteriormente las acciones recuperaron cerca de la mitad de esas pérdidas, y luego descendieron un 80% en el gran mercado bajista de 1930 a 1932.. Es el mercado bajista asociado a la “Gran Depresión” que alimenta la mente de la población. A causa de ser tan recordado, podemos estar seguros que la historia no se repetirá…..Tras 1929, las autoridades monetarias cometieron un error momentáneo al no aportar liquidez al mercado. En el caso actual [crash de 1987] cometerían un error distinto. En base a su reacción inicial, el peligro es que destruyeran la estabilidad del Dólar en su esfuerzo para evitar la recesión, al menos en un año electoral.

Técnicamente, el crash de 1987 lleva un extraña similitud con el crash de 1929. El dibujo y la extensión e incluso los movimientos diarios de la bolsa seguían una trayectoria muy parecida.. la mayor diferencia fue que en 1929 el primer clímax vendedor fue seguido en unos días por uno nuevo que llevó al mercado a un mínimo más bajo. En 1987, el segundo clímax fue evitado, e incluso si el mercado fuera a establecer nuevos mínimos en el futuro, el patrón sería distinto.

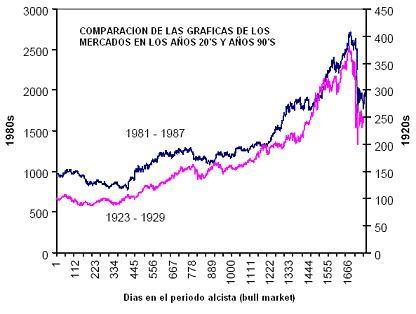

Gráficos de bolsa previos al crash bursátil de 1929 y de 1987 (fuente: economia.com.mx).

El crash de 1987 llegó inesperadamente al igual que el del 1929. Existía una conciencia general que el boom global era poco seguro e insostenible, pero muy poca gente tuvo un timing correcto en acertar el momento. Yo estaba convencido que el crash empezaría por Japón; lo que se convirtió en un error que me costó caro.

El boom económico fue alimentado por la liquidez [exceso]; y fue una reducción en la liquidez la que estableció las condiciones para un crash. En este sentido, también el de 1987 se pareció al de 1929 ….ambos precedidos por alzas en los tipos de interés a corto plazo.

Una cosa fue clara: el acuerdo para defender el Dólar jugó un papel crucial. En los primeros meses que siguieron al Acuerdo del Louvre en febrero 1987, el Dólar fue defendido por una intervención de esterilización [monetaria]; es decir, los tipos de interés domésticos quedaron al margen y no se vieron afectados. Cuando los bancos centrales se dieron cuenta que debían adquirir más dólares de los que tenían apetito, cambiaron su táctica. Tras la visita de Nakasome a Washington del 29 abril a 2 de mayo 1987, dejaron que los diferenciales de tipos de interés aumentaran hasta que el sector privado estuviese dispuesto a mantener dólares; en efecto, ellos “privatizaron” la intervención…….Los japoneses que son más pragmáticos que los alemanes….dejaron que sus tipos de interés continuasen cayendo. Trataron de frenar el crecimiento de la masa monetaria japonesa y de los créditos bancarios; pero la especulación estaba fuera de control. Los bonos japoneses continuaban subiendo y el tipo de intereses [yield] del bono #89 cayó solo hasta el 2,6% en mayo antes que el mercado de bonos tuviera un crash en septiembre de 1987 [un mes antes del crash bursátil].

El colapso en los mercados de bonos japoneses fue la primera de una secuencia de eventos que entrarían en los anales de la historia como el Crash de 1987. Habían enormes posiciones en los futuros sobre bonos con vencimiento septiembre que no podían ser liquidados. Las coberturas llevaron a un colapso de los futuros de diciembre y el tipo de interés [yield] de la emisión #89 subió por encima del 6% antes que el mínimo fuese alcanzado. Pensé que el colapso alcanzaría al mercado bursátil pero me equivoqué. El dinero especulativo de hecho, se movió de los bonos a las acciones en un vano intento de recuperar sus pérdidas. Como consecuencia, el mercado bursátil japonés alcanzó unos menores nuevos máximos en octubre.

Las consecuencias para el resto del mundo fue más doloroso. El mercado de bonos norteamericanos se había convertido en dependiente de las compras japonesas.. Cuando los japoneses se convierten en vendedores, aun siendo en pequeñas cantidades, nuestro mercado de bonos se hundió…….hasta niveles que no se justificaban por los fundamentales económicos. La debilidad en el mercado de bonos acentuaron la disparidad entre los precios de los bonos y de las acciones que se habían ido desarrollando desde finales de 1986. Esta disparidad podía persistir indefinidamente, como ya hizo por ejemplo en los años 60, pero este aumento creó las precondiciones para un eventual cambio de tendencia. El timing de este brusco cambio de tendencia era determinado por la confluencia de otros eventos. En este caso, los aspectos políticos jugaron un papel determinante. El presidente Reagan había perdido su brillo y las elecciones se acercaban.. El factor decisivo era la renovada presión sobre el Dólar; y las inestabilidades internas de la bolsa convirtieron un descenso en una derrota.

Portada del New York Times del día del Crash bursátil de 1987.

El primer crash llegó cuando el famoso y seguido “guru,” Robert Prechter, dio una señal bajista antes de la apertura del mercado del 6 de octubre, y el mercado respondió con una rotunda caída de unos 90 puntos. Este fue una señal de debilidad, pero acontecimientos similares ocurrieron en 1986 sin ninguna consecuencia catastrófica. La situación se deterioró cuando el Dólar comenzó también a debilitarse. El martes 13 de octubre, Alan Greenspan, presidente de la FED anunciaba que la balanza comercial mostraba signos de una “profunda mejora estructural”. Los datos publicados el miércoles día 14 de octubre fueron aún más decepcionantes. El Dólar quedó bajo una severa presión vendedora.

Entonces el New York Times publicó en su edición de domingo una portada sensacionalista en la que altos funcionarios de la Reserva Federal apoyaban un Dólar débil y culpaban a los alemanes de antemano por la caída en la bolsa. Cierta presión vendedora en el lunes 19 de octubre era inevitable por la inestabilidad del momento, pero el artículo del New York Times tuvo un dramático efecto…… El resultado fue el mayor desplome de la historia en una sola sesión: el índice Dow Jones perdió 508 puntos, un 22% de su valor.”

Como decía Mark Twain, la historia nunca se repite pero si rima (“History doesn’t repeat itself, but it does rhyme.”). Como veís las similitudes en muchos casos con la situación actual es alta, bancos centrales inyectando, mercados de bonos en burbuja, japoneses siendo los mayores compradores de bonos norteamericanos, etc. pero históricamente el escenario es distinto. Aunque básicamente la mayor diferencia es que los bancos centrales aun no han quitado liquidez del sistema….de hecho esta vez si lo hacen podrían explotar la mayor burbuja de liquidez jamas creada.

Marc Garrigasait

En la cuenta de @FrankRagol en twitter veo este docuemntal sobre el Crash de 1929:

https://www.youtube.com/watch?v=KE9aFqEyUhA&feature=youtu.be

dani

Si cambias Japón por China las rima es bastante grande.

Esperamos a septiembre para ponernos bajistas?

Abrazos desde el Caribe.

Marc Garrigasait

Muy buena apreciación, la burbuja inmobiliaria china se parece a la japonesa de los años 80. Si ocurre lo mismo que entonces, y hubieses un deslome en los mercados occidentales, el mercado inmobiliario y la bolsa china aun estarian subiendo dos a tres años más post crash occidental.

José Gómez Blanco

La situación actual del mundo financiero parece indicar que estamos ante una coyuntura que puede dar lugar a una nueva crisis financiera. El índice Dow Jones está en niveles históricos, ¿cuánto resistirá a un reajuste importante, autogenerado? Por otro lado, la situación que se describe en el párrafo final del artículo, parece indicar que un estallido en los mercados financieros no es nada descartable. En Octubre 2009, el “Grupo Senior de Supervisores” publicaron un amplio informe sobre las actuaciones de los sistemas bancarios occidentales en los años previos a la crisis financiera del año 2007, titulado: “Risk Management Lessons from the Global Banking Crisis of 2008”, recomendando medidas al sector bancario mundial, poniendo énfasis en el “riesgo de liquidez”, determinante en la crisis sucedida. ¿Habrán tomado buena nota de ello los países implicados? Creo que no, dada la situación actual. Como el tema no es nuevo para mí, en la revista “Estrategia Financiera”, mes de abril de 2015, he publicado un trabajo, precisamente titulado: “El riesgo de liquidez en la banca española”, análisis de un profesional bancario sobre este tipo de riesgo de las entidades financieras.

Marc Garrigasait

Interesante documento con el relato del crash de 1987 por varios participantes:

https://www.bloomberg.com/news/features/2017-10-16/black-monday-at-30-wall-street-remembers-the-1987-stock-market-crash

vicente adsuara

Me gustaria saber en que fecha publicó soros este libro. Estamos en 2017, los comentarios empezaron en 2015. El dow esteba entonces por los 18800.

Espero análisis actualizados( de este nivel) de la situacion de las bolsas mundiales

Marc Garrigasait

Documental sobre ese Black Monday de 1987 producido por tastytrade:

https://www.tastytrade.com/tt/shows/cancel-crash