George Soros en la CNBC.

Continuación de la semana anterior (George Soros “The Alchemy of finance”). Como veréis hay ciertas similitudes con la situación actual, pero sobretodo es un documento impagable para entender como pensaba y operaba George Soros en los años 80:

Nov-1985: “las empresas que habían resistido la crisis se habían apretado sus cinturones, cerrando las divisiones con pérdidas y cortando gastos corporativos. La capacidad productiva en Estados Unidos se había reducido en lugar de aumentar. La caída del dólar estaba relajando la presión en los precios; si viniera algún incremento por parte de la demanda iría directo a la parte baja de la cuenta de resultados de las empresas. Tipos de interés bajos y bajos niveles de inflación convierten a un nivel determinado de beneficios como mas valioso.”

Final de la fase 1: domingo 8 diciembre de 1985.

“Había asumido una exposición máxima en mis carteras en todas las direcciones y había anunciado mi intención de rotar gradualmente desde mi inversión en bonos hacia acciones, dentro de unas restricciones prudentes. Hoy tengo una gran parte de mi exposición a bolsa en forma de futuros comprados sobre índices bursátiles.

En este punto, tenia una visión relativamente clara del futuro en los mercados y difería significativamente de mi visión al inicio. Veía el “Imperial Circle (de Reagan)” (ver este artículo) como un expediente temporal cuyas contradicciones internas le iban a convertir en insostenible y mi presunción era que los problemas que generarían tras mantenerlos escondidos, resurgirían con renovado brío tras su desintegración. Mas concretamente, el “Imperial Circle” constituía una extensión artificial del periodo de expansión en el crédito con el gobierno norteamericano actuando como el “borrower of last resort” o prestamista de último recurso. Cuando el “Imperial Circle” dejase de atraer capitales internacionales en cantidades crecientes, el ultimo ingenio de la estimulación económica se extinguiría, y la contracción en el crédito podría crear una situación insostenible. Sin una significativa expansión de la masa monetaria, la carga de la deuda no seria soportable; con una significativa expansión, el dólar se iría a una caída libre.

Estaba empezando a discernir los contornos de otra solución temporal que podía tener éxito en desatascar los excesos del “Imperial Circle” sin caer en un circulo vicioso. La solución pasaba por cambiar desde una estimulación fiscal a una monetaria en los Estados Unidos, controlando la caída del Dólar a través de la cooperación internacional. La “New Constellation” era exactamente lo opuesto a la “Imperial Circle”: un Dólar débil y una economía a bajo ritmo eran acompañados por un presupuesto gubernamental más bajo, déficits comerciales, y lo que era más importante, por bajos tipos de interés. Con la ayuda de un Dólar débil, los precios (inflación) iban a subir de forma más rápida que con anterioridad, haciendo los cambios en los tipos de interés reales mas pronunciados. Tipos de interés reales a la baja, con posibles alzas en las exportaciones iban a reemplazar a los déficits públicos como la principal fuerza impulsora de la economía.

Alzas en los precios (inflación) iban a ayudar a contrarrestar la erosión de los valores colaterales y prevenir que un auto-inducido proceso deflacionario arraigase en la economía. Al mismo tiempo, la coordinación de políticas económicas iba a mantener que la depreciación del Dólar se mantuviera dentro de unos límites razonables y en consecuencia eliminando la posibilidad del inicio de un proceso inflacionista auto reforzado.

El resultado final podría ser un grado mayor de estabilidad de la que habíamos experimentado desde la ruptura de Bretton Woods.”

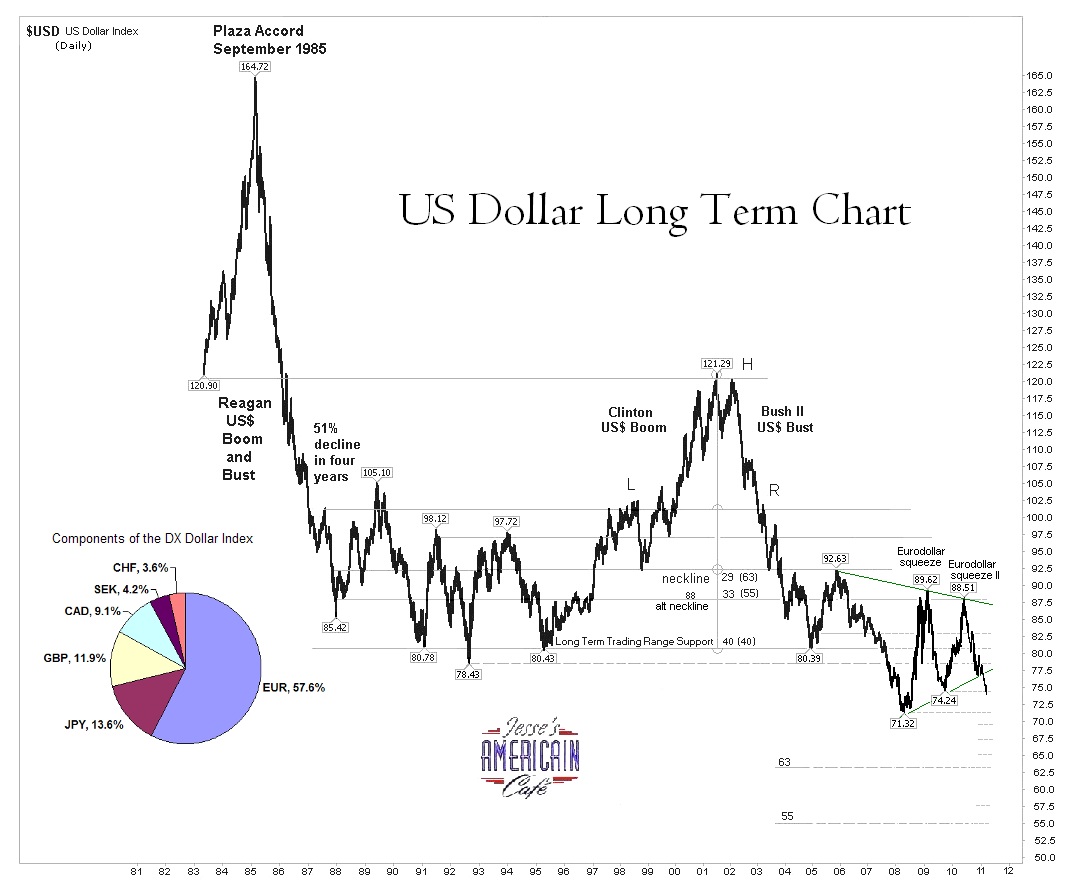

Gráfico a largo plazo del Dólar USA.

El esquema económico de esta nueva situación que George Soros llamó “The New Constellation” era mucho mas simple que la que Soros denominó “The Imperial Circle” porque los tipos de cambio de las divisas estaban estabilizados.

“El grado en que los tipos de interés iban a bajar dependía del grado de estimulación necesaria que la economía necesitaba para evitar caer en recesión. A pesar que la “New Constellation” era exactamente opuesto al “Imperial Circle” había un punto esencial que les diferenciaba. El “new Constellation” era el resultado deliberado de una política económica concertada, mientras que el “Imperial Circle” fue la consecuencia de un conflicto en las políticas económicas. El “Imperial Circle” se auto-reforzaba y cuando se convertía en excesos había madurado para cambiar. Los mecanismos de control eran la gestión de los tipos de cambio de las divisas en primera instancia y la coordinación de políticas monetarias y fiscales en segunda instancia.

El nacimiento de políticas económicas coordinadas me convenció que debía cambiar mis expectativas a mitad de la tendencia. Vi la diferencia entre las políticas de Ronald Reagan en su primer y segundo mandato.

Las políticas querían evitar un colapso en el crédito y mantener a raya las presiones proteccionistas. Era crucial que ni los “defaults” (quiebras) ni el proteccionismo entre países alcanzasen un punto en que se auto-reforzaran y aceleraran.

El éxito está muy lejos de estar asegurado. Las experiencias pasadas no eran alentadoras. Circunstancias similares llevaron al colapso en el crédito y en el comercio internacional en los años 30. La memoria relativamente reciente de los años 30 ayudaba a intentar evitar esos errores. Había una especia de acuerdo general en algunas objetivos: un descenso controlado del Dólar y una política concertada de descenso en los tipos de interés. Existía en cambio menos acuerdos en otros puntos como la forma de reducir el déficit público o como estimular las economías de los países deudores.

La situación estaba muy lejos de no ser arriesgada y los riesgos eran muy elevados en el corto plazo. La severidad de las consecuencias eran reconocidas lo que proporcionaba un cierto grado de confianza en que las medidas económicas iban a ser positivas. No era el único que era optimista, los mercados financieros también lo eran y la subida en los bonos y la bolsa ayudaban a las autoridades a seguir por este camino y además mejoraba los resultados de esas políticas. Por ejemplo, la subida de los bonos (descenso en su rentabilidad, es decir tipos de interés a largo plazo) ensanchaba la libertad de la FED para bajar los tipos de interés. Estábamos viviendo un proceso reflexivo donde la dirección de la política económica y la dirección de los mercados financieros se reforzaban mutuamente entre ellos.

Es la respuesta de los mercados financieros que me dio el coraje para tomar esta fuerte exposición a mercados en ese momento. 1985 fue un año record para mi fondo el “Quantum Fund”: más de un 100% de revalorización era embriagador. Tenia que ir con cuidado. Usar el concepto de reflexividad para predecir el devenir de los acontecimientos es en si mismo un proceso reflexivo, y un alto grado de éxito suele ser el precursor de un severo revés.

Debía esforzarme para que mi confianza en un mercados alcista afectase mi juicio sobre la economía real. Estaba tan involucrado en los mercados financieros que era difícil ver las cosas en perspectiva.”

Este impresionante relate es solo unas páginas de uno de los mejores libros de la historia. En este capítulo hemos visto como hablaba de “la reflexividad”, una de sus principales teorías sobre la relación entre mercados financieros y economía.

Para mi es sorprendente ver las similitudes con la evolución de los acontecimientos actuales, con la crisis subprime, con el descenso del dólar en los últimos diez años y el posible cambio de tendencia que podría estar produciéndose o con la crisis de Grecia y del exceso de deuda mundial.

Leave a Reply