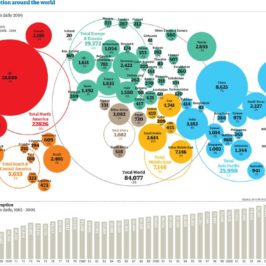

Correlaciones entre todas las acciones del índice S&P 500. Cuando hay crisis como en 1987 o 2009 o ag-11 aumentan, (fuente: businessinsider.com).

Los mercados financieros han sido, son y serán totalmente impredecibles, especialmente en el corto y medio plazo. Con esta afirmación parecería defender que la suerte o la casualidad es la clave del éxito en una inversión de riesgo en cualquier activo financiero, pero nada mas lejos de la realidad. La historia de los mercados financieros es mi opinión clave en la toma de decisiones en las inversiones. Ya lo dice Charles o Charlie Munger, la mano derecha, o casi la derecha y la mitad de la izquierda de Warren Buffet; leer y profundizar en la historia económica y de los mercados financieros es clave para gestionar mejor tus inversiones. A quien le interese conocer mas a fondo a Munger, clickad aquí.

Y en toda crisis hay pautas repetitivas que suelen no fallar, por lo que conocerlas debe permitirte anticiparte y tener preparada tu cartera de activos. Y conocer estas pautas sirven tanto a un gestor profesional, a un selector de productos profesional en una gestora de fondos de inversión y de pensiones, al de una banca privada o incluso al gestor de una oficina bancaria, como también le sirven a un particular o no profesional que gestione su ahorro o incluso la de su familia. Lo que suele ocurrir, y esta vez ha vuelto a pasar que la gente olvida muy rápido el pasado. Yo siempre digo que el mercado intenta hipnotizarnos a todos, con movimientos a muy corto plazo que después de verlos repetitivamente durante unos años, consiguen que nos olvidemos de “otros tiempos”, de la historia, y cuando esto ocurre, el mercado ha conseguido su objetivo, debilitarnos, creernos que somos invencibles y dejar sin defensas a nuestra cartera. Pensamos, “¿para que me gasto dinero en invertir en activos defensivos, que me penalizan a corto restándome rentabilidad en mi cartera, si invirtiendo solo en activos financieros agresivos consigo mas rentabilidad a corto?”

Es igual que en la vida, cuando oyes a alguien en cualquier ámbito que fanfarronea que el conoce muy bien que pasará en el futuro porque lo tiene todo controlado, y piensas, “este no tardará mucho en caer, seguro lleva muy pocos años y solo ha conocido un ciclo o una época de bonanza…”

Pues bien, en este brutal desplome de apenas unas semanas en agosto, donde empresas cotizadas tan importantes como los 3 principales bancos franceses han perdido la mitad de todo su valor en bolsa, donde las 30 principales empresas cotizadas alemanas, la mayoría, son las principales empresas industriales europeas han perdido nada menos que el 25% de su capitalización, ha vuelto ha ocurrir un fenómeno que suele repetirse históricamente. Las correlaciones entre activos y productos financieros tienden a ser muy altas y positivas, es decir cercanas a nivel de +1, la correlación matemáticamente máxima posible, que significa que cada 1% de variación en el precio del activo A, es seguido por la variación en la misma dirección del precio del activo B, y exactamente en el mismo plazo de tiempo. Una correlación de -1, significa justo lo contrario, que el precio del activo B se mueve en dirección contraria al del activo A con exactamente el mismo porcentaje de variación.

Estoy cansado de ver carteras, sean decididas por profesional o por particulares con el mismo error. En una cartera con 5 o 6 productos financieros que por su nombre parecen distintos, en realidad esconden cartera con activos muy parecidos o en cualquier caso que se comportaran igual ante un crisis fuerte o desplome de los mercados. Una buena diversificación es aquella cuyos activos se comportan o reaccionan de forma opuesta o al menos distinta a distintos acontecimientos.

He buscado la definición exacta de la palabra diversificar en el diccionario y significa:

“Hacer múltiple y diverso lo que era único y uniforme”.

No veo otra forma mejor de definirlo, trata de tener activos múltiples y diversos, que no sean uniformes. Por desgracia en esta crisis de mercados mucho inversores y ahorradores creo que han descubierto que sus carteras tenían mucho menor diversificación de la que pensaban, porque todo ha caído de golpe con una gran violencia arrastrando la rentabilidad de la cartera entera y aumentando su volatilidad enormemente. Con una diversificación correcta, nunca evitaras las caídas ni el enorme aumento de volatilidad pero si puede razonablemente aguantar el estrés de forma asumible hasta que vengan mejores tiempos.

Las correlaciones entre los sectores y acciones del S&P 500 se encuentran en máximos de 20 años anulando el efecto diversificación (fuente: zerohedge.com).

Encontrar correlaciones negativas es como buscar Oro, hay muy poco y es un activo escaso, pero no por ello hay que dejar de buscarlos. En un artículo reciente en un Blog norteamericano, se publicaron todas las correlaciones cruzadas y muy pocos activos financieros eran descorrelacionados con el índice bursátil S&P 500. Eran el Oro y minerales preciosos, algunas divisas (como el Yen) y la renta fija a corto plazo. Incluso los Hedge Funds que antiguamente eran una fuente ideal de diversificación, ya hace años que han perdido esta virtud al tener correlaciones altas y positivas con la renta variable. Las enormes entrada de dinero en los últimos 20 años han coincidido con un aumento de las correlaciones entre los Hedge Funds, las bolsas y otros productos financieros como fondos.

Pero hay otra dificultad, cuando los mercados están tranquilos, existe una baja correlación entre ciertas bolsas o sectores mundiales (niveles entre 0,4% al 0,7%), lo que permite beneficiarse moderadamente de esta poca correlación. Este fenómeno genera una falsa impresión que uno tiene su cartera bien diversificada hasta que llega una convulsión al mercado. Estos mismos activos, que tenían una ligera descorrelación en un mercado tranquilo, en un periodo de desplomes y pánico pasan a tener prácticamente correlación total o cercana al nivel de +1. Como escribí en 2010, muchas veces, “la diversificación no funciona cuando mas lo necesitas”. En realidad se debe a que era una diversificación muy poco consistente. La diversificación de verdad solo puede conseguirse con activos con correlaciones matemáticas cercanas a 0 o incluso con tasas negativas. En cualquier análisis entre dos activos hay que analizar periodos largos que incluyan ciclos alcistas y bajistas. Aquí tenéis un ejemplo de calculo del comportamiento entre Koala Capital Sicav y Carmignac Patrimoine, ya que muchos de nuestros inversores tienen además de Koala Cap. Sicav a Carmignac Patrimoine en su cartera, y como veréis realmente es una buena combinación ya que ambos activos tiene correlaciones cercanas a 0 o incluso algo negativas, lo que mejora enormemente su patrimonio, especialmente en épocas convulsas.

En este periodo actual tan convulso, solo 2 activos claramente con correlación negativa, además de los activo monetarios a corto plazo en alguna deuda publica segura. En primer lugar, los derivados de cobertura de índices o acciones (opciones o futuros), y en segundo lugar, el Oro y la Plata, sea en forma de ETF o de acciones de minas. También existe un tercero que de momento es un instrumento muy útil, la inversión en activos en dólares o en otras divisas distintas del Euro. Cuando cae la bolsa europea en esta crisis del Euro, se aprecian el resto de principales divisas mundiales. Esta nueva cobertura que son las divisas por su correlación negativa no siempre funciona, ya que depende de otros aspectos macro, pero actualmente vale la pena aprovecharla.

Mas en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala capital sicav, sigue http://twitter.com/#!/KOALASICAV

Otra vez en un desplome bursátil ha vuelto a ocurrir lo mismo | TravelSquare

[…] Otra vez en un desplome bursátil ha vuelto a ocurrir lo mismo Correlaciones entre todas las acciones del índice S&P 500. Cuando hay crisis como en 1987 o 2009 o ag-11 aumentan, (fuente: businessinsider.com). Los mercados financieros han sido, son y serán t… […]

Comparador iahorro

Marc,

Como siempre muy interesante ver como el sentido común de no poner todos los huevos en la misma cesta es olvidado por muchos a la mínima que el mercado es alcista.

Algo tan evidente como que nuestra cartera debe estar diversificada con activos cuya correlación sea nula o negativa a largo plazo, no se tiene en cuenta por gestores recién iniciados (e imagino que por los veteranos mal formados).

Ben

Seamos serios, en desplomes generales de los mercados no se puede hablar de “diversificación” para estar protegido. Ciertas divisas y metales preciosos no son en ningún caso productos que permiten diversificar una cartera. Estas dos opciones de inversión son fuertemente especulativas y no se deben utilizar como “protección” frente a los desplomes.

El mecanismo de diversificación más completo ya lo estableció Benjamin Graham hace 50 años:

– Invertir en al menos 10 sociedades y un máximo de 30.

– Las sociedades elegidas deben ser grandes, destacadas y contar con una financiación conservadora.

– Cada una de las sociedades debe tener un prolongado historial de pago de dividendos continuado, al menos durante 10 años.

– La acción no debe tener un PER superior a 20.

Marc Garrigasait

Hola Ben,

Te puedo dar una lista de acciones que cumplen todas tus condiciones y que en agosto, en apenas 20 días han caído un 25% en un abrir y cerra de ojos, con le que se habría esfumado una cuarta parte de todos tus ahorros, estando tu en la playa tan tranquilo.

Ben

¡Correcto! Faltaba un punto fundamental para lograr diversificar una cartera: nunca colocar más de un 75% del capital en acciones ordinarias. En la actualidad lo más razonable es adoptar una política de inversión defensiva: 50% en acciones ordinarias (como máximo) y 50% en obligaciones (cuentas de ahorro, emisiones empresariales de máxima calidad, etc).

Evidentemente predico con el ejemplo y llevo ya… 3 años siguiendo una política de inversión ultra-defensiva: en estos momentos 75% obligaciones y 25% acciones ordinarias con buen dividendo. Puedo dormir tranquilo y con mi capital bastante bien cubierto frente al “Mad Max”. No descarto pasar a 50%-50% si se superan los mínimos de Lehman.

Ramón

Yo estoy con Marc, no sé si os suena el Permanent Portfolio de Harry Browne, la idea es tener en cartera un activo que se comporte bien en alguna de las fases del ciclo económico, renta variable cuando la economía crece, metales preciosos si hay inflación, renta fija a corto plazo cuando las cosas empeoran y renta fija a largo para periodos de deflación. La cartera se rebalancea anualmente. La estrategia es buena porque siempre hay un activo que te sostiene, aunque siempre hay alguno que falla, pero la cartera es muy estable. Hay un fondo que sigue este tipo de estrategia: http://www.permanentportfoliofunds.com/pdfs/perm/PRPFX.pdf

Marc Garrigasait

Interesante Ramon, Habia visto alguna vez que este fondo tenia muy buena rentabilidad/riesgo. Gracias por la información