Michael Howell es una de las mentes que mejor comprende las dinámicas de los mercados financieros globales modernos a través del estudio de los flujos de capital. Leer o escuchar su visión sobre cómo actúan los bancos centrales y los departamentos del Tesoro, y cómo sus decisiones impactan en la economía y, sobre todo, en los mercados financieros, probablemente te hará observarlos con una perspectiva completamente distinta a la que tenías hasta ahora.

En su libro Capital Wars: The Rise of Global Liquidity, su tesis central es que los ciclos económicos están cada vez más impulsados y condicionados por los flujos financieros, y no al revés. Su planteamiento rompe con la visión convencional que otorga un papel central a la evolución de los tipos de interés o la inflación. Para Howell, la clave de la estabilidad financiera reside en la capacidad de refinanciación de la gigantesca deuda pública, privada y financiera que sostiene la economía mundial.

Él lo expresa así:

“La visión tradicional de los mercados financieros, basada en modelos de equilibrio, precios eficientes y valoración fundamental, se ha vuelto cada vez más inadecuada para explicar la dinámica financiera moderna. En su lugar, un marco centrado en la liquidez pone de relieve cómo los mercados de capitales contemporáneos funcionan principalmente como mecanismos de refinanciación de deuda, donde las crisis surgen de la escasez de colateral más que de la fijación de precios de los activos. Este cambio exige replantear nuestro enfoque de la estabilidad financiera, la política monetaria y la gestión del riesgo.”

Y añade:

“Las economías modernas funcionan a base de deuda, no de inversión real. Los mercados financieros son simplemente máquinas de liquidez que facilitan la refinanciación de deuda, donde los precios de los activos (P) dependen de la cantidad y el flujo de liquidez, no de los fundamentos subyacentes. En realidad, los mercados no asignan capital: refinancian deuda.”

Esta teoría ayuda a entender por qué la fuerte subida de tipos de interés —del 0 % al 5 % entre 2021 y 2023— en un mundo hiperendeudado, que en el pasado habría provocado crisis económicas, desplomes bursátiles y caídas inmobiliarias, apenas tuvo efectos visibles. La razón: los bancos centrales aportaron la liquidez gigantesca necesaria para garantizar la refinanciación de países, empresas y particulares. Cuanta más deuda existe, más liquidez artificial se crea para sostenerla. No importa la calidad crediticia, no se tiene en cuenta los aspectos microeconómicos, se aporta liquidez a nivel macroeconómico.

Esto beneficia a quienes se apalancan y se endeudan, permitiéndoles refinanciarse ante cualquier problema, mientras castiga a los ahorradores. Se trata de una externalidad negativa que subvierte la base del capitalismo clásico, donde la inversión se financia con el ahorro y genera crecimiento sano. Hoy, el sistema depende de una creación de dinero potencialmente ilimitada que lo hace, en el fondo, más inestable que nunca. Cada crisis —ya sea endógena, como en 2008, o exógena, como la del COVID— se resuelve con una respuesta idéntica: imprimir más dinero que en la crisis anterior, lo que convierte a los bancos centrales en rehenes de su propia medicina.

La ruta de la seda financiera (“Financial Silk road”)

Según Howell, “mientras los capitales van fluyendo hacia el este, el poder político y la población se mueve hacia el oeste, provocando que muchos países, especialmente China necesiten de la estabilidad y seguridad del dólar y de los bonos del tesoro norteamericano”. Este es es un concepto similar al de Chimerica, descrito por Niall ferguson y Schularick en 2009.

Michael describe como “ligados a estos cambios, los mercados financieros actuales deben servir como mecanismos de refinanciación en lugar de mecanismos de financiación, haciendo que la capacidad de capital, es decir el tamaño del balance, mucho mas importante que el coste de capital, es decir la tasa de tipos de interés. El aumento de la oferta en el sistema financiero de cada vez activos de mala calidad o “shadow monetary base”, compromete la capacidad de los balances privados de rollar/renovar los enormes volúmenes de deuda que vencen de la deuda viva que dejó la gran crisis de 2008”.

Como este libro se escribió justo antes del covid, Howell no describe como este aumento de activos de baja calidad creció mas exponencialmente aun en la fase post-covid. Los gobiernos y bancos centrales se encargaron de asegurar las necesidades de nueva liquidez y la de refinanciar las deudas del sistema con unos volúmenes muchas veces superiores a la gran crisis de 2008

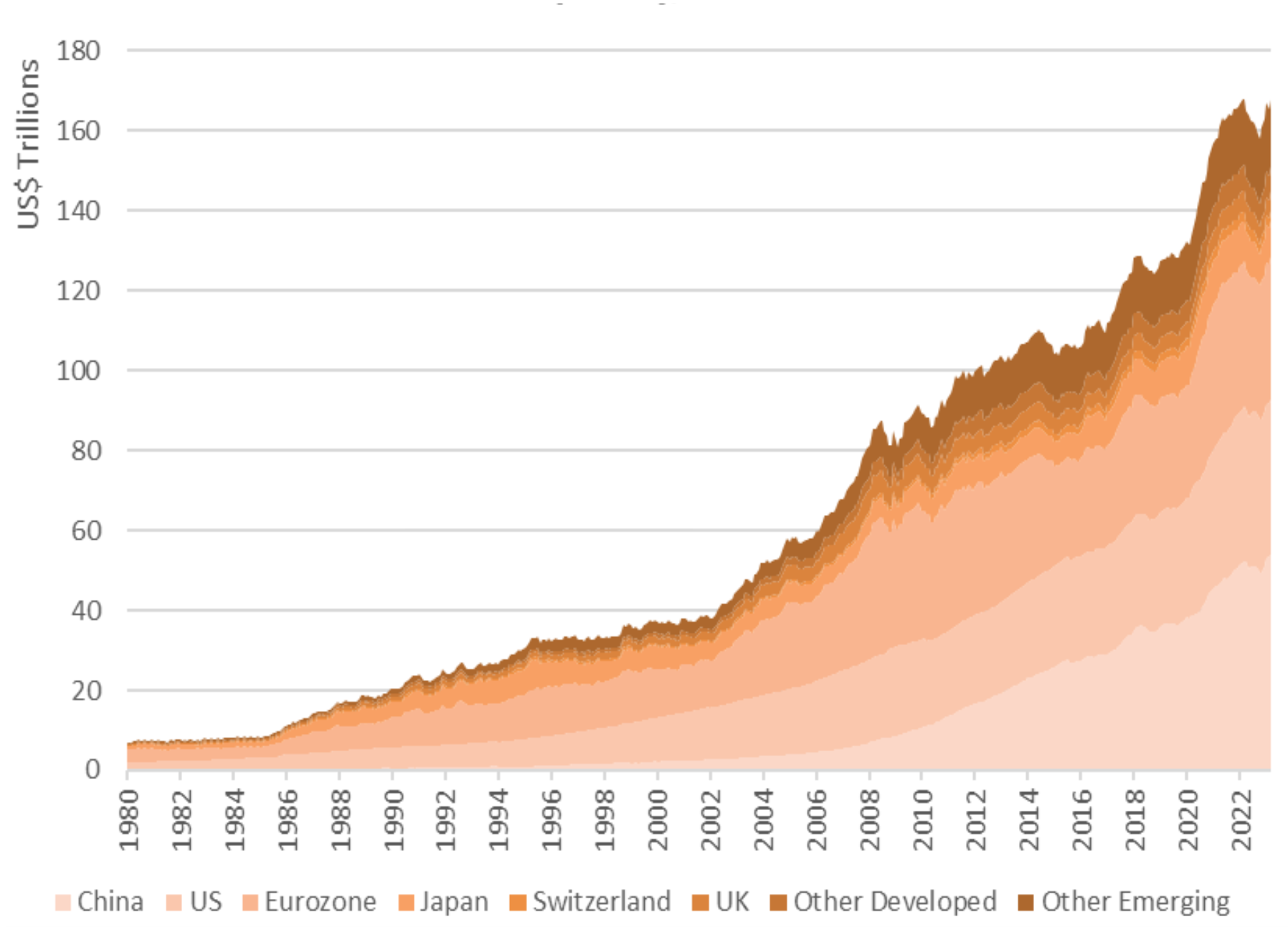

Estamos en un periodo de “inflación monetaria” y una de las claves es la escasez de los activos que Howell define como de alta calidad. “Esto incentiva en su acaparamiento lo que genera un mundo financiero más volátil. La escasez de activos de alta calidad y su búsqueda, conlleva una guerra de capitales (”capital wars”). Y el campo de batalla está en el dinero, la tecnología y la geopolítica, con la lucha librada entre las dos superpotencias: la China industrial y manufacturera y las finanzas norteamericanas. La presencia de China no para de crecer: en el año 2000, China suponia el 5,9% de la liquidez global, apenas una quinta parte del peso de Estados Unidos. En 2007-2008 su peso ya alcanzó el 10,1% global y en 2019 ya era del 27,5% superando el peso del 22,5% de USA. China ya es clave no solo en la economía global, también en las finanzas mundiales. Mientras USA debería revitalizar su industria manufacturera, China debe mejorar su sistema financiero.”

Liquidez global por países. China ya ha superado a USA y Europa.

Liquidez global por países. China ya ha superado a USA y Europa.

¿Cual es la magnitud de la liquidez internacional?

185 trillones era la liquidez global en julio 2025, cuando en el 2000 era de 37,95 trillones. El producto nacional bruto mundial es de unos 115 trillones (marzo 2025).

La bolsa de liquidez global es tan enorme que además de ser muy superior a la economía mundial, es un 60% superior al producto nacional bruto mundial, o que la masa monetaria M2 (unos $115 y $120 trillones respectivamente) y más de cinco veces mayor en volumen que la totalidad de los ahorros mundiales existentes.

Definicion de la liquidez

La M2 u otros cálculos de liqidez antiguos, publicados habitualmente no son nada precisos ya que omiten el mercado de repos y los colaterales, el principal instrumento de los departamentos de Tesoro como el norteamericano, para gestionar la liquidez viva en la actualidad. La formula de cálculo del BIS (Bank for International Settlements), aunque se acerca más, para CrossBorder Capital, tampoco refleja acertadamente la masa de liquidez viva actual.

CrossBorder Capital la define como: “la totalidad de los flujos brutos de crédito, ahorro y capitales internacionales que alimentan al sistema a través del sistema bancario global, los mercados monetarios mayoristas que los mercados financieros globales usan para obtener crédito, inversiones y flujos de capital entre países”.

Y en este punto divergen claramente de la metodología tradicional: “Pensamos en la liquidez en términos de la “fuente de fondos” disponibles en lugar del tradicional calculo del “uso de los fondos”. El crédito nacional e internacional domina la liquidez global”.

Y añaden la importancia de los mercados de crédito y el “shadow banking” o banca a la sombra: “Los mercados de crédito son cada vez mas internacionales e interconectados y abarcan cadenas de intermediación cada vez más complejas, que incluyen a los shadow Banks, y son financiados por un numero cada vez mayor de colaterales con garantías basadas en los mercados financieros. A través de redes bancarias, los grandes “bancos globales” domiciliados en los principales centros financieros mundiales, ofrecen prestamos en moneda extranjera a los bancos locales y regionales. Estos grandes bancos se financian a través del mercado de repos y papeles comerciales, habitualmente denominados en dólares. Por tanto, las depreciaciones del dólar facilita un mayor apalancamiento en el sistema y viceversa. Además, y por encima, y en una situación dominante, las autoridades monetarias de los países emergentes habitualmente tratan de monetizar estos flujos de capitales de entrada, por lo que añaden combustible al ciclo de liquidez global”

Esto explica como en las fases de revaluacion del dólar solemos ver crisis en los mercados emergentes, al tensionarse los colaterales y el mercado de crédito local.

Es muy importante entender también como la tradicional financiación de prestamos bancarios a partir de los depósitos de clientes está cambiando, usando cada vez mas los mercados de repos y papel comercial. Y esta nueva estructura de financiación bancaria es totalmente rompedora. Es un cambio trascendental para entender el mundo, donde los bancos comerciales y especialmente los bancos de inversión y los private equity amplifican los movimientos de los bancos centrales y los departamentos del Tesoro.

Santi MY

Uno de los libros más densos, potentes y transformadores que he leido, o intentado.

Si la tésis de Howell es correcta (y creo que no anda muy desencaminada), todo lo que sabíamos sobre mercados, inversión y el value investing requiere una profunda revisión.

Un saludo Marc desde un reconvertido “liquidity value investor” ;-)