En este documento confidencial, detallamos el día a día de un equipo de gestión de inversiones en el crash de abril 2025. Se recogen las decisiones cotidianas, los pensamientos y mensajes intercambiados entre el equipo de Koala Capital Sicav. Este relato ofrece una visión interna del funcionamiento de un fondo de inversión que opera en acciones internacionales, divisas y derivados. Además, nos sirve a nosotros para tener documentado el día a día en una crisis de mercado, con nuestras reflexiones y pensamientos y los errores y aciertos. Aquí comienza la historia.

En las semanas previas al caos desatado por el anuncio de Trump, el mercado se mostraba muy tranquilo. A diferencia de los días anteriores al crash de 2020, yo también lo estaba. En febrero de 2020 con el Covid en China y los mercados financieros globales muy tranquilos, yo tenia un nerviosismo poco habitual. Algo podía pasar y me inquietaba que todos los inversores y analistas estaban excesivamente confiados (ver nuestra explicación de la gestión del día a día en los mercados del crash del covid de marzo 2020).

¿Por qué, a pesar de las amenazas iniciales de Trump sobre la imposición de aranceles, estábamos tranquilos?

Todo el equipo teníamos claro que la implementación de aranceles significativos en una economía global tan interrelacionada como la actual era inviable. Pensábamos que eran amenazas que no podían ponerse en la practica. Básicamente porque provocarían un desplome económico a las principales empresas y economías globales y al mismo tiempo una fuerte perdida en la economía norteamericana. Además, y lo que era mas grave, produciría estanflación, es decir caída de la actividad económica y alzas en la inflación en USA. En ese escenario en cambio, para el resto de los países desarrollados era deflacionista, con caída en la actividad económica y en los precios de consumo e industriales.

¿Por qué contemplábamos estos dos escenarios tan opuestos: estanflación y deflación?

Si USA limitaba las importaciones de bienes producidos en todo el mundo, muchos productos se desviarían al mercado europeo o asiático, presionando con fuerza los precios de venta para colocar sus inventarios sobrantes. Esto tendría un efecto deflacionario en Europa, Asia y resto del mundo, mientras que en USA resultaba inflacionario, debido a la menor competencia y la escasez de suministro en múltiples bienes.

Me acuerdo de un comentario de Miguel Rodríguez en una de nuestras conversaciones de equipo analizando una empresa para incorporarla a nuestras carteras – “si pensamos que van a implementar aranceles masivos por parte de Estados Unidos, entonces todas las acciones son “no invertibles”.

Por otro lado, a comienzos de 2025, todo nuestro equipo veíamos la bolsa norteamericana en niveles muy elevados, con múltiplos exigentes y descontando expectativas de crecimientos futuros demasiado optimistas. Esta sobrevaloración se acentuó con la victoria de Trump en las elecciones, que desencadenó un rally tanto en las cotizaciones de las acciones y de la divisa estadounidense.

En nuestra estrategia de inversión no teníamos apenas exposición neta a acciones norteamericanas (cartera de acciones con coberturas de índices) y veíamos mucho valor en las pequeñas compañías japonesas, pequeñas compañías europeas, incluido españolas y en las grandes empresas farmacéuticas globales. El mercado norteamericano cotizaba la perfección. Es cierto que llevábamos varios trimestres sintiendo lo mismo, y aun así el mercado había seguido subiendo. Sin embargo, la elevada concentración de las inversiones en un reducido número de acciones es, históricamente, un síntoma claro de excesos en las valoraciones y de posibles techos de mercado.

(Podéis consultar todas nuestras cartas trimestrales aquí; recomendamos especialmente la del 2 de agosto de 2024 y la de enero de 2025).

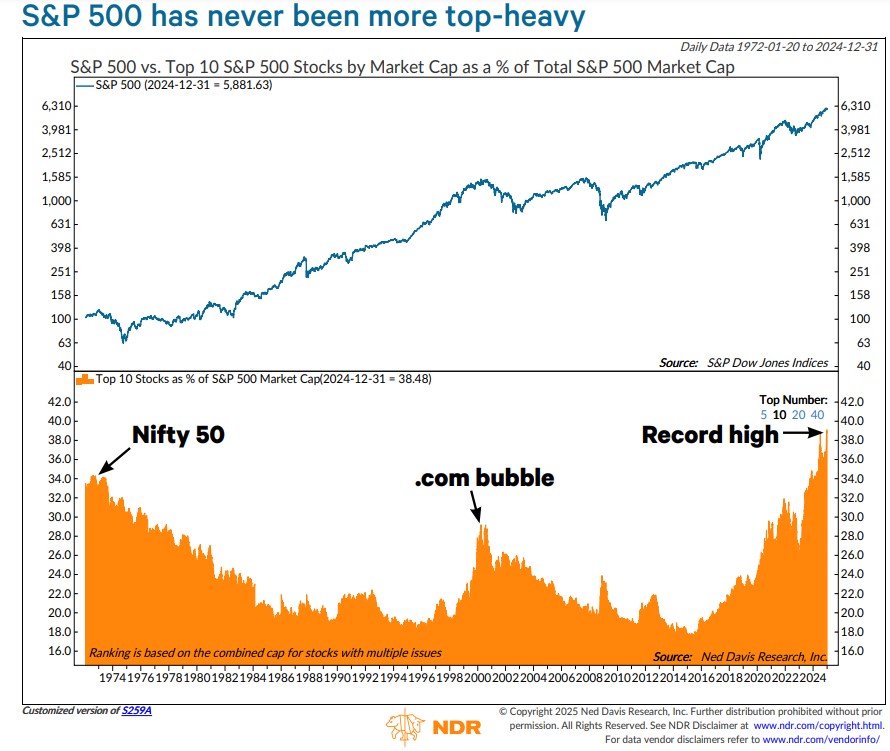

Este es un párrafo de la de enero de 2025 y debajo el gráfico:

“A finales de 2024, las 10 mayores compañías por capitalización pesaban el 40% del índice S&P 500 y el resto de 490 empresas, el 60% restante. Este es el mayor nivel de concentración jamás registrada en los últimos 50 años. En comparación, durante el pico de 1972 (el mercado de las Nifty Fifty), las 10 mayores empresas suponían un 34%, y en la burbuja de internet en el año 2000, un 26%. Históricamente la combinación de altos niveles de concentración junto a un movimiento acelerativo, ha coincidido con máximos en el mercado”.

Peso de las 10 mayores posiciones en el S&P 500 en los últimos 30 años.

Datos de concentración en el mercado de las diez mayores posiciones en los últimos 50 años.

Además, Warren Buffett empezó a vender posiciones muy relevantes en bolsa americana a partir del primer trimestre de2024. En los últimos años había acumulado una posición enorme en acciones de Apple. A diciembre de 2023, suponía prácticamente la mitad de toda su cartera de inversiones, quizás la mayor concentración en toda su carrera, y además muy significativo si consideramos que su cartera de acciones es de $260.000 millones. En el primer trimestre de 2024 empezó a vender acciones, movimiento que aceleró en el segundo trimestre. Ha finales de 2024 ya había vendido nada menos que el 67% de toda su posición comprada de Apple, tras acumular unas ganancias enormes. Eso si aún mantenía un valor de mercado de $60.000 millones. También en 2024 y 2025 han vendido prácticamente todas sus acciones en bancos norteamericanos como Bank Of America y Citigroup. En su reciente Junta de accionistas en Omaha, publicó que aun mantiene $347.000 millones en cash invertidos en bonos del estado USA a corto plazo. Se calculaba que Berkshire tiene el 5% del total de emisiones vivas de letras del tesoro. Mantener una liquidez claramente superior a su cartera de acciones es poco habitual en Buffett.

En la segunda quincena de marzo, la mayoría de las bolsas mundiales empezaron a caer sin mucha fuerza, excepto en los últimos días de mes que, si aceleraron las ventas, cuando recompramos algunos futuros de cobertura en Nikkei, S&P 500, Nasdaq.

Diario interno del equipo en la gestión de inversiones de Koala Capital Sicav

Koala Capital sicav ha mantenido historicamente una exposición neta a bolsa en promedio del 40%, aunque tiene una política de inversiones flexible. De hecho en los últimos años ha estado más cerca del 50%.

Mediados de marzo de 2025. Valor liquidativo de Koala Capital Sicav en 20,07 euros/acción.

• Exposición neta a bolsa (Porcentaje invertido en acciones de contado menos la cobertura en derivados) del 50,27%

• Exposición neta por países: Japón +18%, Europa +18%, América del norte +3,50% y emergentes 2%.

• Exposición a Minas de oro: 8%

• Exposición a activos agrícolas y agua: Cercano al 15%

20-marzo:

- “Ya tenemos un 53% exposición neta (venimos del 48-49%) y falta nuestra primera posición compradora en Novo Nordisk (venta de PUTS strike 80. También un 8% en minas de oro (venimos del 9-10%)

- Tenemos ahora, tras reducir dos veces la cobertura en SPX y especialmente Nasdaq, un-10,68% (teníamos un -17,5% a finales de febrero).

- Nikkei una cobertura de -5,5% (un punto menostras cerrar 1 futuro de cobertura hace una semana). En futuros de cobertura de Eurostoxx tenemos -17,5%, para cubrir parcialmente nuestras acciones europeas.

- También hemos aumentado posiciones en dos compañías japonesas: Integral Corp., una gestora de private equity en el mercado local y Neojapan, compañía de software para empresas niponas.

- En Novo Nordisk tras sus continúas caídas cotiza a un múltiplo de unas 20 veces el free cash flow actual pero en los próximos dos años debe tener un incremento muy fuerte de ventas y beneficios y de generación de flujo de caja.

Hablé el equipo de inversiones de Gesiuris que gestiona el fondo Gesiuris Healthcare. Me explicaron algunas malas noticias a corto plazo en la compañía, no muy relevantes en resultados pero me explicaron que probablemente sufría más por la incertidumbre generada por Trump por dos puntos, en primer lugar, por ser un sector el farmacéutico donde Trump quiere rebajar precios y porque es una empresa danesa y Groenlandia es de Dinamarca, y Trump ha amenazado solo llegar a la presidencia que quieren quedarse con Groenlandia. Al ser la empresa más importante de Dinamarca, podría verse aún más penalizada.

Ante tantas noticias negativas y especialmente incertidumbre, vimos como el mercado ya estaba descontando mucho negativismo, lo que se refleja en una volatilidad tan alta en un valor de tanta calidad. Como hemos vendido PUTS 80 (en el mercado USA), si continúa cayendo su cotización con fuerza, nos entrarían las acciones en cartera, pero a 70, gracias a la prima cobrada. En el caso que continuara su desplome repetiríamos la operación con un strike 70, para disminuir el coste de adquisición promedio. Además, estas operaciones iniciales son pequeñas en volumen, menos del 0,5% de Koala Sicav.

A diferencia de otros episodios de crisis, esta vez decidimos cubrir toda nuestra exposición al riesgo dólar de nuestros activos norteamericanos y en gran parte de otras divisas como libra esterlina. En el Yen japonés ya llevamos muchos años cubriendo el riesgo. La exposición al billete verde nos ha proporcionado un plus de rentabilidad estos últimos años.

Este si que es un elemento diferencial y nuevo de esta crisis. Por ejemplo, en 2008, a pesar del nerviosismo y la desconfianza global hacia el sector bancario estadounidense, por la crisis inmobiliaria y los prestamos subprime, el dólar se revalorizó considerablemente. Esta vez no ha sido así.

Para el 20 marzo, y estando ya en casa y a la hora de cenar, me llega una noticia muy importante en una de nuestras mayores posiciones, un cambio del accionista controlador en Biogaia AB, la compañía sueca de probióticos. El primer comunicado me costó entenderlo y tuve que profundizar en las informaciones publicas y en la identidad de los compradores, para comprender una operación tan importante antes de la apertura del mercado al día siguiente. Compartí rápidamente la información con toda la gente del equipo y con Gabriel Colominas enseguida entendimos la importancia de la operación. Era un antes y un después. Una nueva etapa donde los dos fundadores/emprendedores vendían toda sus acciones y sus derechos de voto preferentes a una familia suiza.

Compramos mas acciones a la apertura del día siguiente, pensando que el mercado premiaría la nueva etapa. Los dos fundadores suecos vendían su paquete de control a Anatom Holding, la empresa patrimonial de la familia Kahane y donde Mauricio Graber, uno de los mayores expertos en probióticos del mundo es su vicepresidente y posiblemente cerebro en esta adquisición. Nos equivocamos en comprar mas acciones el 21 de marzo a 117 ya que muchos inversores vendieron acciones ese mismo día y en los posteriores. Quizás solo vieron la mitad de la foto, es decir que los fundadores de Biogaia vendían, pero nos preguntamos como no valoraron positivamente que los nuevos inversores eran mas globales, con mas conocimiento y contactos en el mundo de probióticos. Los fundadores de Biogaia, dos inversores privados, hicieron un trabajo increíble a través de la obtención del “Lactobacilus Reuteri” obtenido de la leche materna y que ayuda a la microbiota intestinal de los bebes recién nacidos para mejorar su digestión de alimentos. Para los próximos decenios, en una etapa de expansión global, los nuevos propietarios pensamos que pueden aportar mas.

Además, tras la caída general del mercado en abril, su cotización incluso perdió por unos días el nivel de 100 coronas suecas. Obviamente no vendimos ninguna y de hecho compramos algunas más a un precio de 98 coronas el 10 de abril. Seguimos convencidos que el mercado aún no reconoce adecuadamente el potencial de la nueva etapa de la compañía. El tiempo dirá si estábamos en lo cierto.

Biogaia representa una posición significativa en Koala Capital Sicav y en Panda Agriculture & Water Fund, donde desarrollamos una de nuestras tesis de inversión en el sector de los probióticos, al que destinamos más del 10% del patrimonio del fondo.

24-marzo: mantenemos un 55% de exposición neta incluido un 8,40% en minas de oro (coberturas USA de solo -7,17% en S&P 500 y del -3,35% en el Nasdaq)

31-marzo: Cerramos un contrato de futuros de Nikkei para aumentar exposición al 56%.

Mantenemos aún 6 futuros vendidos de Nikkei como cobertura.

1-abril:

- Venta 33 PUT NVO (NOVO NORDISK) US 70 (19/09/25) a 8,33

- Venta 6 PUT MONEP MC1 (LOUIS VUITTON) FP 600 (DEC/25) a 71,20

Nos continúa sorprendiendo que las opciones de Novo Nordisk paguen un 46% de volatilidad. Por esto vendiendo la PUT 70 (donde cotiza hoy el ADR USA) y de vencimiento septiembre, hemos ingresado 8,3 de prima.

En LVMH la volatilidad es del 28%, que no está mal para una empresa de tanta calidad. De hecho con vencimiento diciembre hemos ingresado 71 euros de prima por lo que de caer más nos entrarían las acciones a 529 eur/acción.

En ambos casos ya teniamos puts vendidas.

- En LVMH teniamos un 0,5% de exposicion en delta y ahora lo aumentamos a 1,2% aprox.. teniamos el strike 600 de junio y ahora hemos hecho el de diciembre.

- En Novo Nordisk teniamos un 0,4% y ahora aumentamos al 1 a 1,2% tambien. teniamos strike 80 y ahora hacemos el 70.

2-abril: Compramos acciones de Interpump a 32,81 euros e introdujimos órdenes limitadas adicionales a 28,30 euros, vigentes hasta finales de abril. Aunque ese precio parecía lejano en ese momento, en episodios de caídas verticales como este, el mercado puede moverse con gran rapidez. Ya habíamos aplicado estrategias similares en el pasado, aprovechando momentos de fuerte corrección durante situaciones de caos en los mercados.

Mensaje a todo el equipo:

Hemos vendido otras 12 PUT MONEP MC1 (LOUIS VUITTON) FP 600 (12/25) a: 69,85

Con las compras de estos días, ya tenemos un 57 a 58% de exposicion neta a acciones.

- Teniamos un 48 % de exposicion neta en koala hace 3 semanas, y mantenemos un 8% en minas de oro.

- En Panda hemos aumentado in poquito solo hoy con K+S (fertilizantes alemana).

- En Japan deep value hemos pasado del 98,8% al 100% tras 3 compras del martes.

El mercado teme una caida fuerte tras la decision de Trump que sabremos hoy a por la noche. El mercado estaba ya muy sobrevendido y pesimista. Solo si Trump anuncia decisiones mucho peores de lo estimado el mercado continuará cayendo.

“liberation day” o “día de liberación”

El anuncio de Trump fue mucho peor de lo esperado y a última hora del mercado norteamericano, de 8 a 10 de la noche en Europa, sus acciones empezaron a caer fuerte. Trump anunció aranceles muy altos a todos los países del mundo, en promedio por encima del 20%. El descrito por Trump como el “liberation day” o “día de liberación” de los Estados Unidos. El mercado norteamericano cierra a las 22h hora nuestra y obviamente presagiaba una fuerte caída a la apertura en la bolsa de Japón durante la madrugada y en las europeas mañana a las 9h. de la mañana.

El nuevo presidente llevaba semanas amenazando con aplicar aranceles (“tariffs”) al resto del mundo. Ya lo había hecho a Colombia para conseguir que aceptasen la deportación de varios de sus ciudadanos ilegales en USA. también a México y Canadá, sus vecinos y máximos socios comerciales, pero en el último momento los había retirado y dado un plazo de 90 días para negociar. Ese día conversamos con otros profesionales y gestores de fondos de inversión y la mayoría coincidimos en que Trump no podía anunciar aranceles indiscriminados a muchos países y en todo caso no superiores al 10%. En este escenario hipotético, la bolsa no debería caer mucho más.

La visión mas o menos optimista del mercado y de todos sus inversores y analistas, se debía probablemente a su actuación con sus vecinos México y Canadá, retirando los aranceles y, también porqué en su anterior mandato no los había aplicado apenas (excepto a China).

Había hablado también con un bróker japonés para conocer su visión: Su departamento de análisis esperaba un anuncio inicial del 20% de aranceles a Japón, y sin descartar que hubiera exenciones en algunas companías por sus elevadas inversiones en USA.

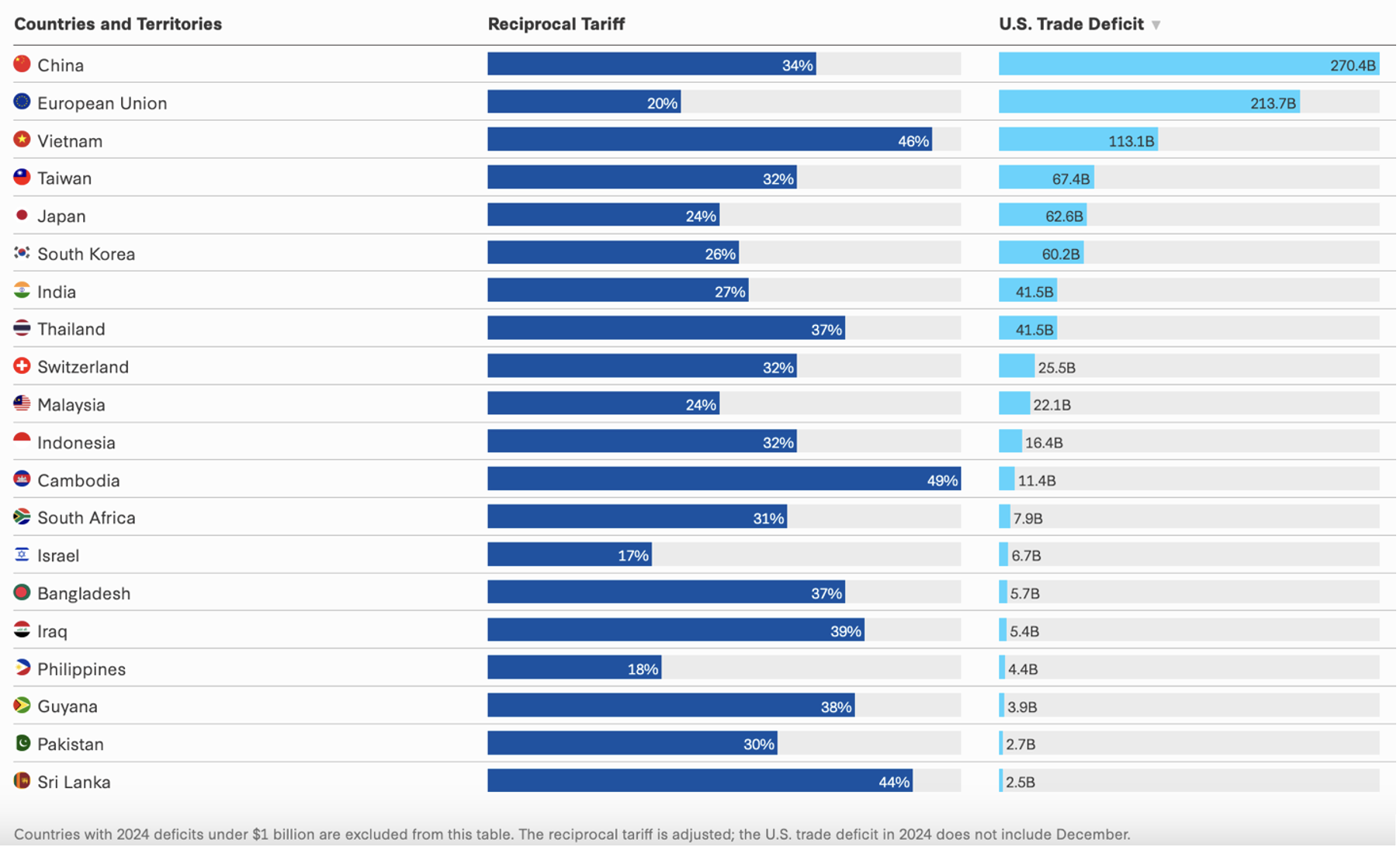

Nos equivocamos todos, Trump anunció los mayores aranceles al comercio mundial en un siglo, con un promedio del 29% sobre la entrada de bienes a los Estados Unidos. A Japón fue del 24% e indiscriminado, a China del 34%, a India del 27%, a Vietnam del 46%, Suiza del 32% y los países de la Unión Europea un 20%.

La formula de cálculo realizado por la administración norteamericana no fue precisamente científica o ajustada. En realidad, lo que ponderaba en la formula era si tenían superávit comercial con USA y en ese caso se consideraba injusto y se le aplicaba un arancel mas o menos elevado.

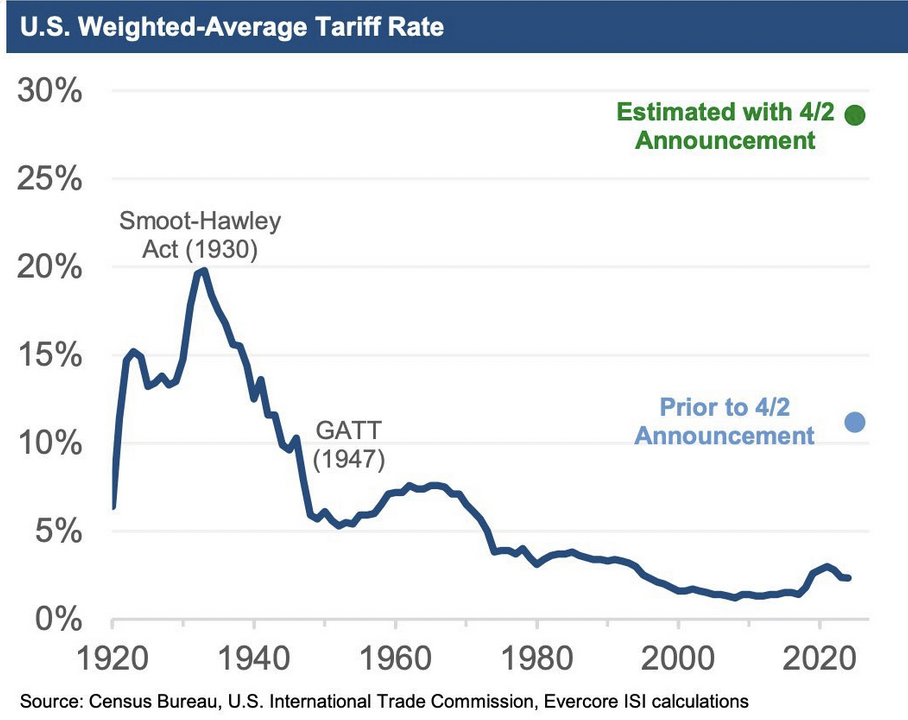

Promedio de aranceles históricos.

Aranceles anunciados a los principales socios de USA, el día 2 de abril y sus superávits comerciales.

El día 3 de abril, y tras la caída de la Bolsa USA cerca del cierre post anuncio de Trump, la bolsa europea sufrió una fuerte caída, recompramos mas coberturas a la apertura cuando ya caían los índices con fuerza. Esta vez a través de futuros de Eurostoxx 50 y también en futuros de Nikkei. Por la tarde ya estaba algo arrepentido y entré ordenes de volver a venderlos si recuperaba algo el mercado, pero los índices no rebotaron nada. Tenia que haber vendido otra vez futuros por la tarde, aunque habríamos tenido perdidas intradía con la operación. Ese día mantuve una conversación con Alberto Roldan, un experimentado gestor de inversiones que nos conocemos desde hace más de 10 años y con quien compartimos habitualmente nuestros pensamientos y experiencias. Siempre es muy útil en momentos de volatilidad compartir ideas con gente de tu confianza.

Ese mismo día (3 de abril) yo escribo al equipo el siguiente mensaje “Es imposible que dentro de tres meses aún estén en vigor estos aranceles, seria la mayor crisis económica mundial autoinfligida por una decisión política.”

Por tanto, estaba argumentando que era un gran farol pero que cada día que pasaba sin cambiar de opinión el mercado podía ir cayendo más y mas. No era fácil de gestionar, especialmente cuando siempre queremos evitar volatilidad a nuestros clientes/inversores. Tenía claro que debíamos ser cuidadosos, pero al mismo tiempo disciplinados en ir comprando acciones y futuros (o vendiendo PUTs que es una posición alcista muy útil en caídas fuertes al cobrar primas en base a la volatilidad. A mayor volatilidad recibes una mayor prima y por tanto aumenta el colchón ante nuevas bajadas). A corto plazo, cuando mayor es el pesimismo, mayor es la ptesión vendedora en esos activos financieros. Por eso, y en estas situaciones así y siempre que contamos liquidez suficiente y/o capacidad de aumentar el riesgo, somos compradores de acciones.

4-abril: Mis intuiciones se cumplieron y el mercado volvió a desplomarse entre un 4% al 5% en los índices europeos y un 6 al 6,5% los índices americanos S&P 500 y Nasdaq 100. Tenia que haber reconocido ayer por la tarde más rápido mi error y volver a vender los futuros que había comprado por la mañana, y aceptar las perdidas en la operación. En mercados financieros, y en la vida personal y profesional, cuando antes reconozcas tu error, mejor vas a gestionar tu presente y futuro.

Como había aumentado la exposición el día anterior, decidí no realizar compras de futuros de índices adicionales. Tan solo compramos acciones de la italiana de motores hidráulicos Interpump para Koala y Panda. Era la orden entrada el 2 de abril. En solo dos días la acción había caído de 33 a 28. Aunque el día siguiente la acción volvió a desplomarse a la apertura, esta compra si que fue muy acertada y prácticamente en sus precios mínimos.

6-abril (domingo): Me llama un cliente preocupado y charlamos un rato, me pregunta que pienso que hará el mercado el lunes. ¿Otro desplome, me pregunta? El domingo, a primera hora de la tarde ni Trump ni Scott Bessent habían hablado y le dije que no veía motivos para esperar nuevos desplomes tras las sesiones de jueves y el viernes. Ese domingo a ultima hora, y en el Air Force One, Trump realizo unas nuevas declaraciones incendiarias para aumentar el caos y la presión a sus socios comerciales. El sentimiento inversor claramente volvía a ser negativo para mañana.

Aunque ese fin de semana de 5 y 6 de abril fue clave, el punto de inflexión en esta crisis. En un error muy grave en al menos 3 miembros de la administración USA (incluido Trump y Scott Bessent) que declararon en medio del nerviosismo ante el caos en los mercados, que el petróleo estaba cayendo y especialmente que los tipos de interés de la deuda norteamericana también. Estas declaraciones parecían aparentar que todo estaba planificado y que, gracias a las amenazas de aranceles, Trump estaba arreglando el coste de la deuda y esto era clave en un momento con una deuda pública tan elevada. Además, y como regalo envenenado de la administración Biden con Yellen a la cabeza, el Tesoro d elos estados Unidos tenia unos vencimientos enormes de deuda a corto plazo en 2025. Fue como sacar pecho y agarrarse a lo único positivo. Imagino que la administración China vieron entonces su punto débil y aplicaron “el arte de la guerra” en su máxima expresión. Lo que ocurrió el lunes 7 y hasta el miércoles 9 lo cambio todo. Ventas masivas de bonos USA encarecieron mucho el coste de la deuda USA.

7-abril (lunes): El mercado de bonos cambió de tono y sufrió de ventas masivas. No se han publicado datos de quienes vendieron, pero la rentabilidad pagada por los bonos norteamericanos subió en vertical. El coste de su deuda a diez años pasó en tres días del 3,90% al 4,50%. ¿Quién vendió? Los mayores tenedores de bonos son los fondos de inversión y pensiones nacionales e internacionales y Hedge Funds. En cuanto a países, Japón y China son los más importantes.

Gráfico de la rentabilidad (TIR) del bono a 10 años norteamericano.

Scott Bessent tuvo que anunciar que Estados Unidos y mas concretamente la FED tenia a punto una batería de instrumentos para defender su mercado de bonos, lo cual el mercado interpretó que quizás estuvieran ya comprando bonos para defenderlos de las ventas masivas.

Otro dato muy ilustrativo y preocupante fue que un alza de tipos USA no se correlacionaba con una revalorización del dólar, sino lo contrario, lo que mostraba una salida de flujos de los Estados Unidos. Este fue el fin de la aventura de Trump. Aquí cambió todo. Trump anunció el día 9 de abril una tregua de 90 días a las negociaciones con todos los países afectados por aranceles. La administración Trump cedió y los mercados respiraron. Las bolsas empezaron a subir con fuerza, aunque los bonos y el dólar no lo han hecho. Este episodio ha debilitado al dólar como moneda de reserva mundial. Sin un patrón oro, es decir nada que respalde la emisión de dólares, la confianza es el verdadero activo y en abril se había puesto en duda.

Vemos pues otro caso mas de como los mercados financieros son los únicos que pueden atar en corto a los políticos y obligarles a tomar medidas racionales. Los “Bond Vigilantes” habían actuado de nuevo para presionar a los políticos y llamar al orden. Ya ocurrió con Liz Truss en Inglaterra que tuvo que dimitir, tras anunciar medidas populistas que suponían un fuerte aumento del déficit al aumentar gasto y disminuir ingresos. Con los ahorros de la gente no se juega.

Evolución de los tipos de interés en USA a 10 años y evolución del dólar. Gran cambio en las correlaciones en la crisis.

Habitualmente, gran parte de los ciudadanos y de los medios de comunicación se refieren a los mercados financieros como un grupo de especuladores que se aprovechan de la sociedad, cuando en realidad son los inversores más conservadores, que están para proteger sus inversiones, los ahorros de sus clientes e instituciones como fondos de inversión y de pensiones. ¿Ver este post, “¿Que son los mercados financieros?; los ahorros de tu madre”.

7-abril: Tras la diatriba de Trump del domingo, el mercado se desplomó muy fuerte a la apertura del lunes. Compramos mas futuros de S&P, Eurostoxx-50 y Nikkei incrementando un 3-4% nuestra exposición neta en Koala Sicav, alcanzado un 62% (incluyendo un 8,5% en minas de oro). Es decir, estamos al 54%+8%.

Este breve episodio de mi conversación con un cliente encierra una valiosa lección. En la gestión de inversiones —y también en muchos otros aspectos de la vida— tendemos a sobrevalorar la capacidad de predecir el futuro y en cambio subestimamos la importancia de la importancia de la adaptación.

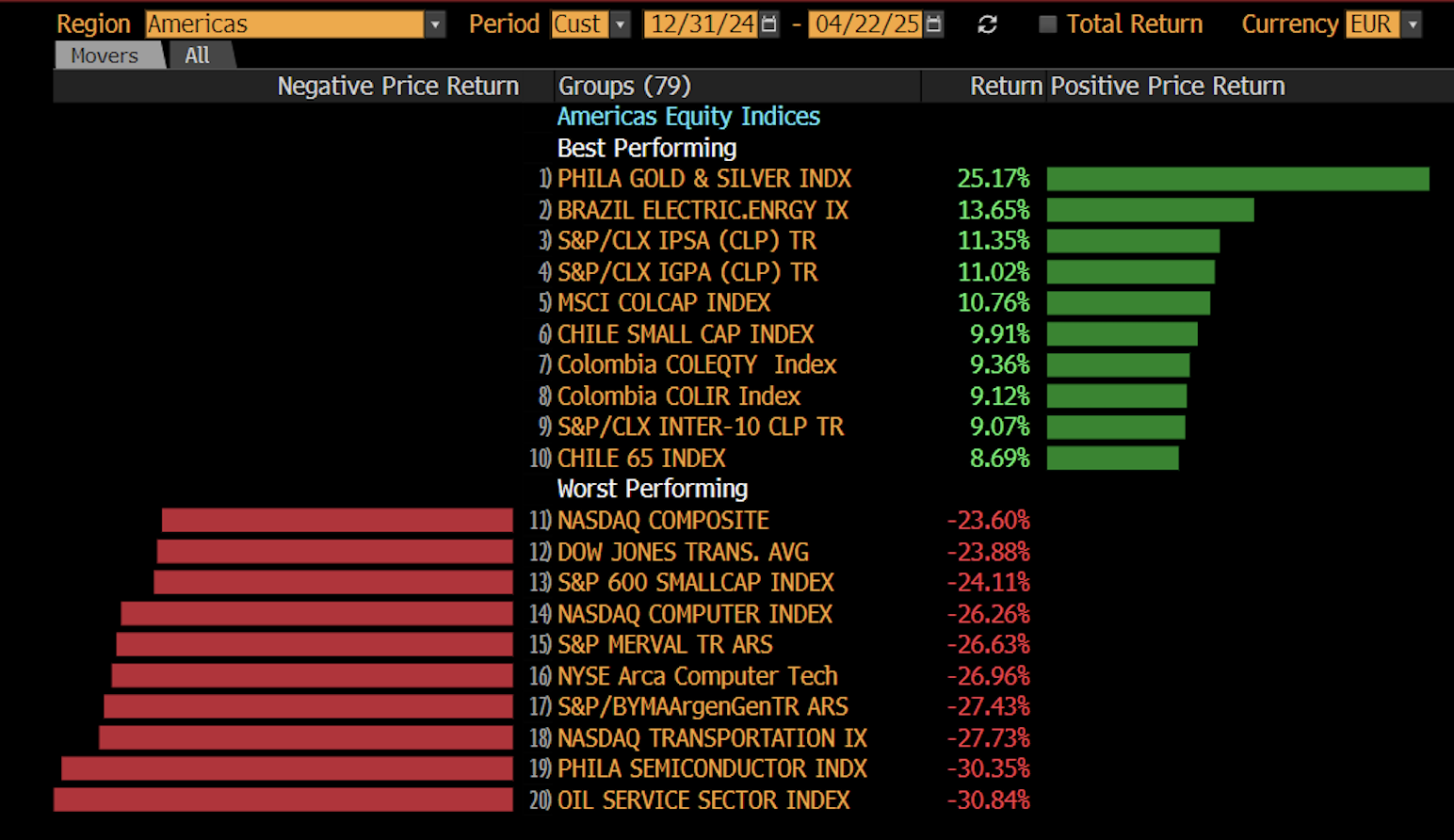

Con fecha de 7 de abril, prácticamente en mínimos del mercado esta es la rentabilidad acumulada en el año en curso en los principales índices bursátiles para un inversor europeo:

Indice de acciones de Oil & gas: -30,44%

Indice de acciones de semiconductores o chips: -29,76%

Indice Nasdaq composite: -23,51%

Indice de small caps, Russell 2000: -23,16%

Indice Nikkei de Japón : -21,17%

S&P 500: -18,52%

Indice Sensex de acciones de la India: -11,88%

Indice CAC 40 de Paris: -6,15%

Indice Eurostoxx 50: -4,89%

Indice MSCI Europe -4,61%

Indices de bolsa USA. Rentabilidad al 7-abril-2025.

8-abril: Tras la llamada de ayer del primer ministro Ishida con Trump, el mercado japonés ha subido fuerte esta madrugada, lo que aprovechamos por la mañana nuestra para volver a cubrir riesgo vendiendo 3 futuros de Nikkei a 33.208. Como esperamos una alta volatilidad, entramos una orden de compra de 2 futuros unos 1.100 puntos por debajo, que se acabarían haciendo por la tarde en un momento de nerviosismo en los mercados. Los futuros de índices cotizan prácticamente 24 horas, a diferencia del contado donde cada mercado tiene su horario local.

Teniamos 5 futuros Nikkei vendidos (3,5% cartera de Koala…que cubre solo parcialmente la cartera comprada japonesa del 23% de Koala)

Por tanto ahora hemos pasado de 4 futuros vendidos como cobertura por la mañana a 7 vendidos, es decir el 5% de Koala. Por tanto la exposicion neta japonesa en cartera es del +18%. Estos números fueron antes de la recompra de 2 futuros de ultima hora de la tarde. Por tanto, esa tarde ya estaba pensando en volver a vender futuros mañana si las cotizaciones rebotaran con fuerza.

A 8 de abril, en Koala estábamos al 69% de exposición neta (con un 10% en minas de oro), al cierre de ayer. Muy pocas veces, desde que Koala Sicav nació en nov-2007, habíamos superado el 60% de exposición a riesgo, y solo en la gran crisis de 2008, o en el crash del covid de marzo de 2020 habíamos superado el 65%.

Hoy, con el rebote importante del mercado hemos vendido futuros Nikkei y de Eurostoxx y hemos reducido en un 4% la exposicion neta

9-abril: Vendidas 25 PUT NVO US 70 (09/25) a: 13,95

10-abril: Compra 3.000 JET2 LN a: 1.285,00 y Compra 3.000 de PUIG Brands a 15,162 y 4.000 Biogaia a 98,6363. JET2, la antigua Dart Group en la que somos accionistas desde hace mas de seis años es nuestra segunda mayor posición en cartera. En este caso, merece la pena recordar el increíble episodio que vivimos con estas acciones durante la fuerte caída del mercado por el Covid en marzo de 2020. Se trataba de una empresa del sector turismo, en pleno confinamiento, y que además era una de nuestras principales posiciones.

15-abril: Compramos mas acciones de Integral Corp (5.000 accs) en la Bolsa de Japón.

16-abril: Ayer vendimos 10 futuros de Eurostoxx y no se hizo otra venta de 8 futuros mas arriba.

En mineras de oro hemos bajado la exposición unos dos puntos. Tras la exposición cercana al 10% de marzo, la fortisima subida de sus cotizaciones nos ha reducido la delta de las opciones y en consecuencia la exposición. Nuestra idea es que si continúan descansando en las próximas semanas, iríamos aumentando otra vez hacia el 8-10%.

Continuamos totalmente cubiertos en USD, GBP y JPY.

17-abril: Tras rebotar fuerte el mercado vendemos 9 futuros Eurostoxx y 3 futuros Nikkei.

Nuestra estrategia es reducir progresivamente a medida que el mercado rebote al alza, para volver al 50% de exposición neta a bolsa, el nivel donde estábamos antes de la crisis.

Tras estas dos operaciones hemos reducido en unos 4 puntos, por lo que debemos estar aprox. en un 57 a 59% de exposición neta.

En mineras de oro hemos continuado bajando del 9-10% de antes de la subida vertical, hacia el 7% que debemos tener ahora. Lo positivo es que como 2/3 partes de esta exposicion es con venta de puts, no nos afecta aqui la caida del USD.

Continuamos totalmente cubiertos en USD,GBP y JPY. Lastima que no cubrimos el CAD, donde tenemos un 7% a 8% de exposición y ha caído incluso algo más que el dólar USA.

Por cierto en los dias del desplome, el dolar australiano y el novazelandes cayeron muy fuerte un viernes y lunes (7%) y aun no se han recuperado del todo. De hecho caen el 8% en el año. Esto nos resto un poquito en Koala, pero especialmente en Panda donde tenemos algunas posiciones mas relevantes.

21-abril: 58% de exposicion neta y un 7% en minas de oro.

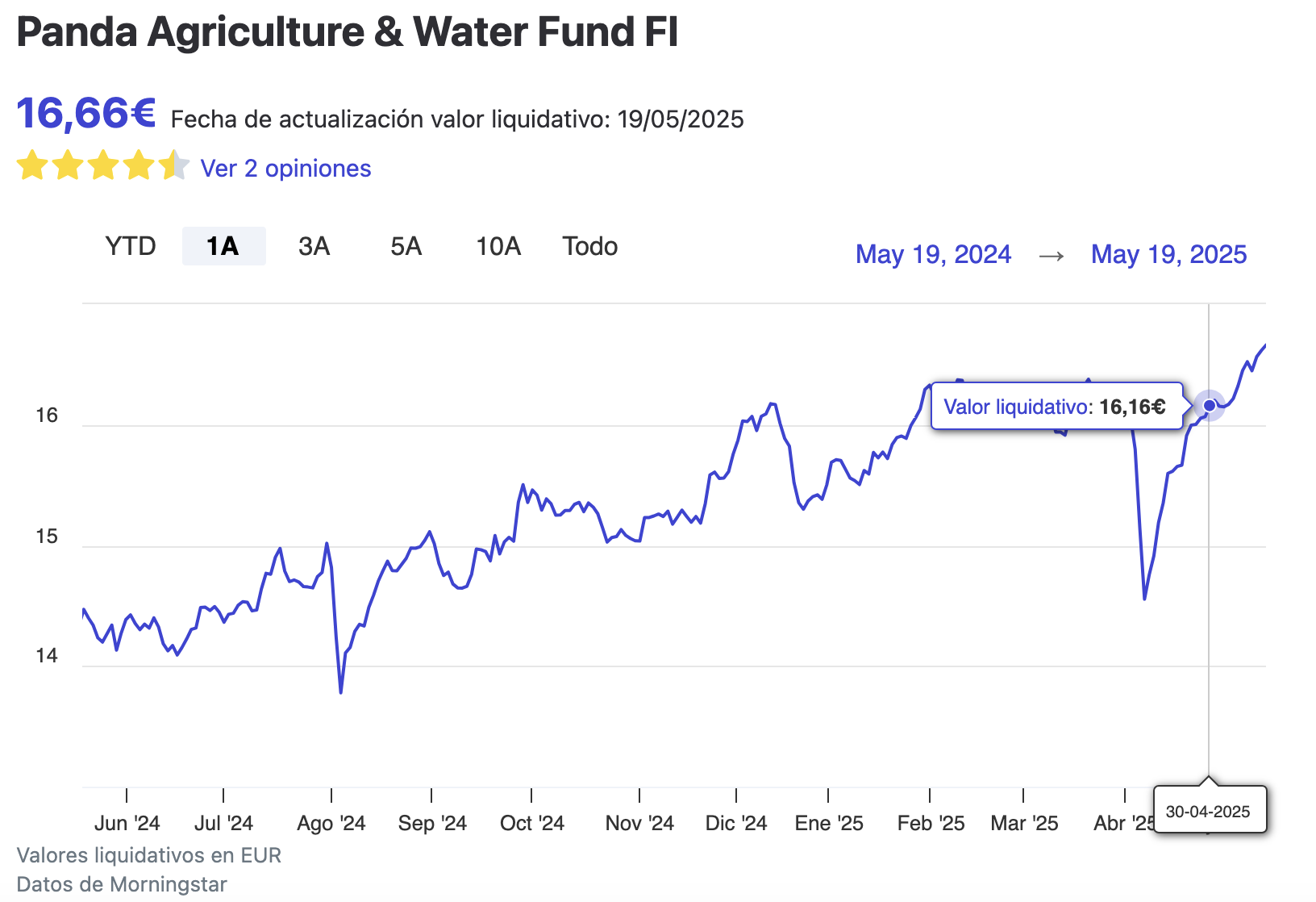

22-abril: En Koala Sicav ya estamos en positivo del año!!!. En Panda ya hace dias (estamos hoy un +2,63% de rentabilidad positiva). En Japan Deep Value Fund estamos con unas pérdidas del -4,40% con el Nikkei perdiendo un -13%.

Con fecha de 22 de abril, esta es rentabilidad acumulada en el año en curso en los principales índices bursátiles y para un inversor europeo:

Indice de acciones de Oil & gas: -30,84%

Indice de acciones de semiconductores o chips: -30,35%

Indice Nasdaq composite: -23,60%

Indice de small caps, Russell 2000: -23,28%

Indice Nikkei de Japón : -13,28%. ïndice Topix -8,08%

S&P 500: -18,63%

Indice MSCI Asia APEX 50: -12,39%

Indice Sensex de acciones de la India: -7,36%

ïndice de acciones inglesas FTSE all-share index: -2,89%

Indice CAC 40 de Paris: -0,74%

Indice Eurostoxx 50: +1,34%

Indice MSCI Pan.Europe -0,22%

Mejores y peores segmentos/índices bursátiles en USA. Rentabilidad acumulada a 22 de abril de 2025

23-abril: Hecha la venta de 25 PUT IQV 150 (Ago 2025) a: 14,978

24-abril: Continuamos vendiendo más PUTS de Novo Nordisk.

Venta de 45 PUT 70 NVO US de dic’25 a 13,3293 USD (45% volatilidad).

Venta 12 ILMN US 09/19/25 a 11,90 (55% de volatilidad en esta posición en Illumina!).

También ajuste de las coberturas de la cobertura del yen (compra de 36 Futuros 161,65. Con tantos movimientos del mercado debemos reajustar periódicamente las coberturas.

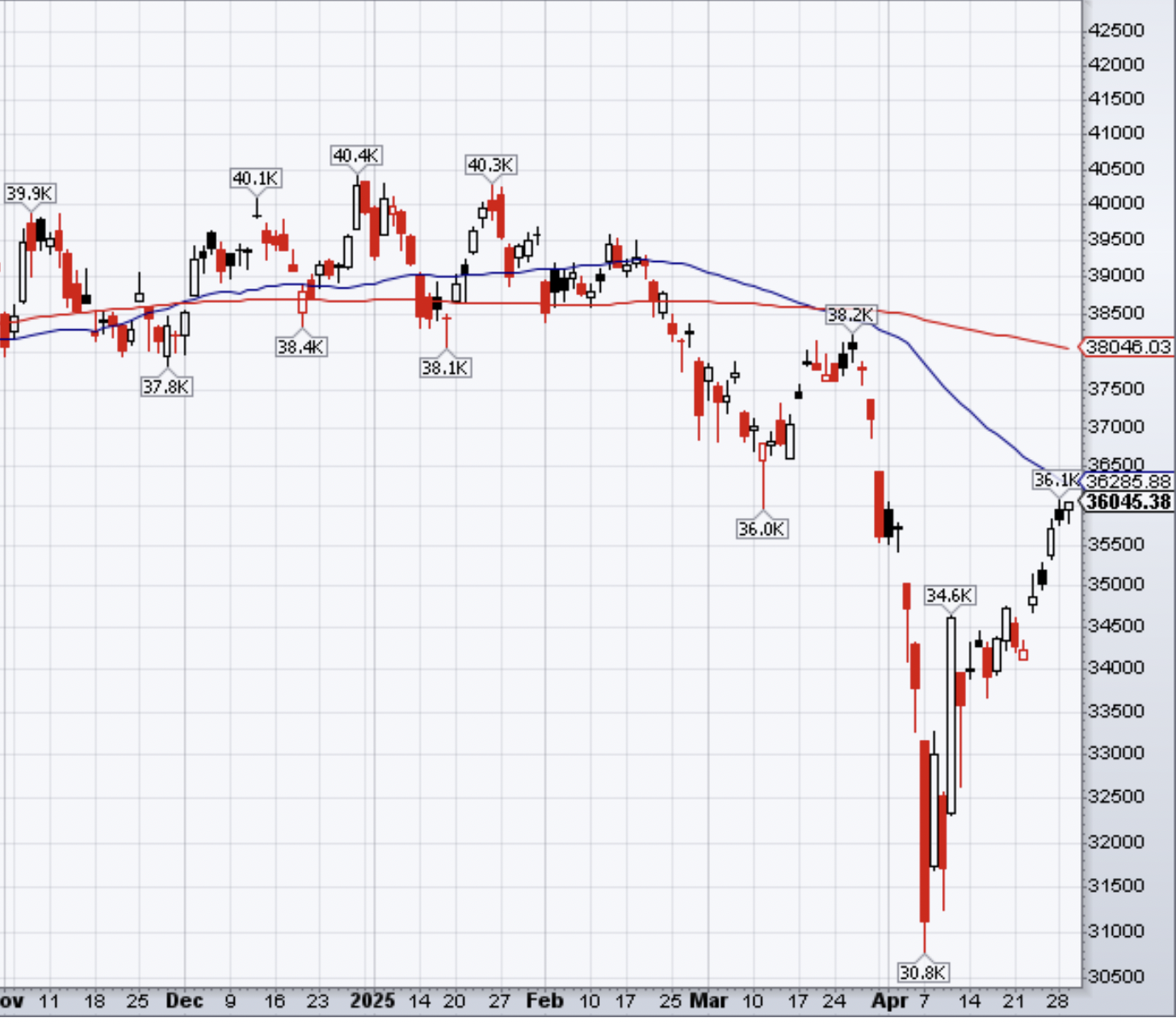

Gráfico del ADR de Novo Nordisk en la Bolsa de Nueva York.

Gráfico del ADR de Novo Nordisk en la Bolsa de Nueva York.

26-abril: Aún manteníamos un 58% de exposición neta. La reducción prevista al 50% de exposición neta, el nivel previo a la crisis, la realizamos mas lentamente al ver una enorme fuerza compradora en las bolsas. No fue hasta el 12 de mayo que reducimos exposición al 50% y así aprovechamos mejor la recuperación en “v” de las bolsas.

2-mayo: Hecha otra venta de 28 PUT ILMN 80 (SEPT 2025) a: 11,30. Las hemos hecho para Koala y Panda. Ahora ya tenemos un 1% a 1,5% de peso en Ilumina.

De hecho, tenemos mas del 10% de Koala en 4 grandes farmas: Roche, Pfizer, GSK y Novo Nordisk. Tambien vendimos puts de IQVIA hace 3 dias (sector digitalizacion en healthcare) por un 0,5% solamente de momento.

Este es el cierre de este mini capítulo, con un Trump que parecía teledirigir el mercado a golpe de tweets, marcando el rumbo de la bolsa minuto a minuto.

No es la primera vez que provoca movimientos bruscos en el mercado. A finales de 2018, con Trump de presidente, generó una caída artificial en las bolsas. Si analizáis el comportamiento histórico del mercado en diciembre —y especialmente durante la Navidad— veréis que solo ha habido un año en más de un siglo con caídas tan marcadas y alta volatilidad: 2018.

Todo comenzó cuando Steven Mnuchin, entonces secretario del Tesoro, declaró el 24 de diciembre que “el Tesoro proporcionaría toda la liquidez que los bancos necesitaran” y que ese fin de semana había hablado con los CEO de los cinco grandes bancos estadounidenses. En lugar de tranquilizar, este mensaje generó alarma sobre una posible debilidad en el sistema financiero. Más tarde se supo que Mnuchin hizo esas declaraciones desde el Caribe, donde estaba de vacaciones, y que la situación no respondía a ninguna amenaza real. La bolsa reaccionó con una fuerte caída al día siguiente, el 25 de diciembre.

Ese mismo mes, también se filtró que Trump estaba considerando sustituir a Jerome Powell, presidente de la Reserva Federal. Todo indicaba que estos movimientos buscaban presionar a la Fed para adoptar una política monetaria más laxa. Trump quería tipos de interés cercanos a cero mientras ocupaba la presidencia, y, paradójicamente, cuando Biden asumió el cargo y los tipos se encontraban en el 5?%, amenazó con represalias si la Fed los bajaba.

Gráfico de Koala Capital Sicav

Gráfico de Panda Agriculture & Water Fund.

Conclusiones y alguna crítica

El aumento de riesgo que realizamos a medida que las bolsas sufrirán fuertes pérdidas, nos permitió recuperar más rápido en la subida posterior, aunque creo que podíamos haberlo hecho mejor. Empezamos a reducir coberturas demasiado pronto lo que no nos permitió ejecutar compras más agresivas en los mínimos de mercado. No esperábamos la locura de Trump, pero debíamos haber tenido algo más de coberturas en los índices norteamericanos. Lo que si hicimos muy bien fue la gestión de divisas, cubriendo el dólar, la libra esterlina y el yen.

Esta estrategia es habitual en la gestión de la cartera de Koala SICAV: aumentar la exposición al riesgo en momentos de pánico para luego reducirla gradualmente. Esta forma de actuar incrementa la volatilidad de la cartera, pero en general se trata de volatilidad positiva, ya que nos permite recuperarnos con rapidez durante los rebotes del mercado. Ya aplicamos este enfoque con éxito en 2008-2009, durante el referéndum del Brexit, en el crash del Covid y en el desplome del mercado japonés en agosto de 2024.

Si bien la gestión activa de la exposición diaria y el aprovechamiento del miedo del mercado son elementos importantes, la verdadera clave del buen comportamiento de Koala SICAV ha sido la composición de la cartera: cómo están distribuidos los activos y cómo responden ante crisis, que por definición siempre llegan de forma inesperada.

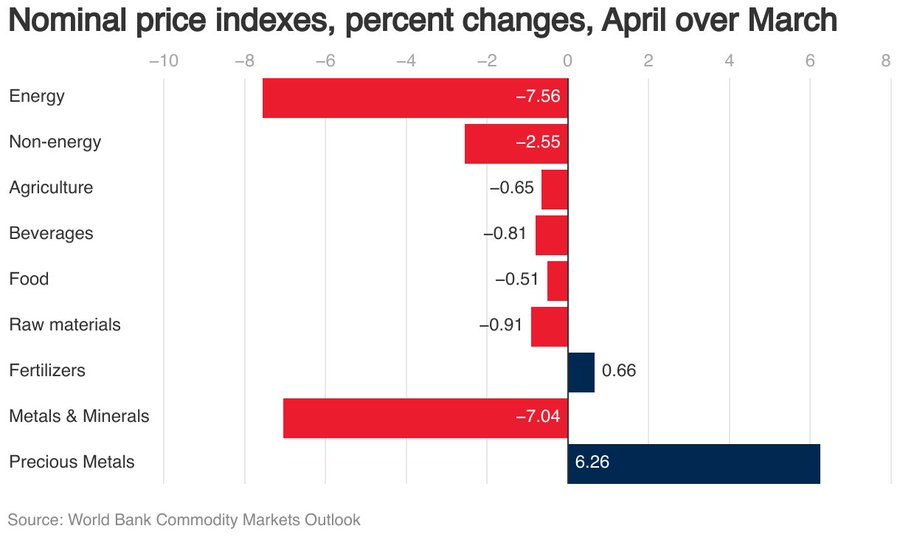

Las minas de oro, por ejemplo, se revalorizaron con fuerza, representando en ese momento un 10 % de la cartera. También los activos agrícolas —a pesar de sufrir caídas iniciales— fueron los más rentables durante el mes de abril, lo que refuerza nuestra convicción en la inversión en activos reales.

Evolución en abril de las principales materias primas y activos reales. Oro y agricultura en positivo.

Koala Capital sicav alcanzó un nuevo máximo histórico el 9 de mayo y también Panda Agriculture & Water Fund el día 12 de mayo.

Al final de este post encontraréis gráficos de los mercados financieros que ayudaran a entender esta explicación.

Debajo os adjunto una parte de nuestra reciente carta a inversores de mayo

“Koala Capital Sicav” en las crisis y mercados bajistas

El conjunto de coberturas naturales y sintéticas en la cartera de Koala Capital Sicav desde su inicio en octubre de 2007 nos permite navegar mejor las crisis en los mercados financieros. La preservación patrimonial es uno de los elementos principales en nuestra filosofía de inversiones. Koala Capital Sicav es uno de los vehículos que mejor se adapta a situaciones complejas, especialmente cuando se producen fuertes aumentos en las correlaciones entre activos. En estos escenarios, ofrece una sólida protección y aporta un gran valor a una cartera diversificada.

Comportamiento de Koala Capital Sicav en las mayores crisis de los últimos veinte años.

Cuáles han sido las claves de la estrategia y del buen comportamiento de la cartera de Koala Capital Sicav. Extracto de nuestra carta trimestral publicada en mayo-25:

- Alta exposición a activos reales: Mantenemos una cuarta parte de la cartera invertida en activos reales, que se adaptan mejor a escenarios de incertidumbre y debilidad de las divisas. Una décima parte del patrimonio está invertido en oro, mientras que el resto se encuentra en activos agrícolas, alimentarios y de agua. La agricultura y la alimentación son sectores menos vulnerables a las guerras comerciales y, además, históricamente han sido refugios sólidos en periodos de inflación, un fenómeno que podría resurgir dependiendo de las medidas que adopten los bancos centrales. Por otro lado, el oro se ha convertido, de facto, en la moneda fuerte tanto para inversores privados como para gobiernos y bancos centrales de todo el mundo. Este movimiento, que venimos advirtiendo desde hace muchos años, ahora se está acelerando con la desconfianza generada por la Administración Trump hacia los activos en dólares.

- Inversión en empresas con bajo endeudamiento: Como sabéis, en nuestra filosofía de inversiones, priorizamos a las compañías con bajo nivel de apalancamiento financiero. De hecho, más de la mitad de las empresas en cartera mantienen caja neta, es decir con una caja y activos líquidos superiores a su deuda. Por un lado, una cuarta parte de la cartera está compuesto por empresas japonesas sin deuda neta y con una sólida posición extra de liquidez, y por otro, nuestras cinco principales posiciones, incluidas Constellation Software, JET2 Plc o Grupo San Jose, tienen una enorme solidez financiera y suman un 15% de nuestro patrimonio.

- Foco en pequeñas compañías familiares japonesas no exportadoras: En esta cuarta parte de nuestra cartera invertida en pequeñas empresas familiares japonesas, más del 80% de sus ventas provienen del mercado interno, lo que las hace considerablemente menos vulnerables a aranceles y restricciones a la exportación. Aunque en el corto plazo los mercados suelen reaccionar de manera indiscriminada, un análisis más pausado por parte de los inversores termina, a corto o medio plazo, valorando a cada empresa en función de su capacidad para generar beneficios. De hecho, tras las caídas iniciales de la primera semana de abril, estás compañías japonesas se han empezado a separar del comportamiento negativo inicial del índice Nikkei.

Gráficos de mercados en la crisis de abril de 2025

Gráfico de las minas de oro (GDX-US). Alzas en marzo y abril

Gráfico del petróleo

1er gráfico: Oro versus cotización del dólar. 2o gráfico es el tipo de interés a 10 años (bono USA). 4o y 5o gráfico es el índice Nikkei. Los dos últimos son el Nasdaq y el S&P 500.

Gráfico del índice S&P 500. El gráfico anterior es del índice Nasdaq

Leave a Reply