Visita de Warren Buffett a Japón en 2011.

Visita de Warren Buffett a Japón en 2011.

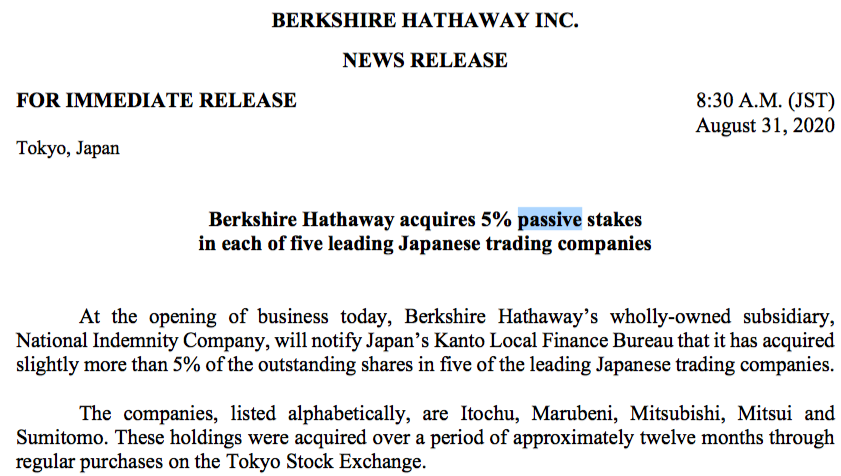

El día que Warren Buffett cumplía 90 años, Berkshire Hathaway, la compañía aseguradora y holding de todas sus participadas, publicaba una nota de prensa muy poco común, anunciando una inversión de $6.000 mill., que han llevado haciendo en silencio durante los últimos doce meses.

Las diez mayores posiciones actuales de Berkshire Hathaway son norteamericanas. De hecho históricamente apenas si ha invertido en Europa y aun en menor cantidad en países emergentes o asiáticos. Que yo sepa nunca lo ha explicado pero me imagino que las razones que esgrimiría son algo así como, “para que invertir fuera de Estados Unidos, siendo la tierra de las mayores oportunidades de inversión del mundo y con mayor seguridad jurídica. “Como voy a invertir en un país europeo cuando donde yo suelo invertir (energía, infraestructuras o sector financiero), dependería de decisiones políticas y donde hay un exceso de regulación y burocracia. Por otro lado por qué invertiría en países emergentes con normas de contabilidad distintas y donde un gobierno populista puede echar a perder completamente nuestra inversión”. Y el tiempo le ha dado la razón convirtiéndose en uno de los hombres más ricos del mundo invirtiendo en bolsa, caso prácticamente único en la historia. Estados Unidos ha triunfado en los negocios por la mentalidad emprendedora del país. Los empresarios que triunfan son respetados y admirados. Hay un ambiente propicio a la creatividad y el emprendimiento. En Europa, hay colas para presentarse a oposiciones para la administración publica y colas de gente criticando a los empresarios.

Vale la pena analizar porque Warren Buffett (90 años) y su mano derecha, Charlie Munger (96 años), han tomado está decisión y como la han implementado. Hay muchos detalles que vale la pena desgranar en base al comunicado de prensa del día 31 de agosto.

- Berkshire realizó en septiembre de 2019 varias emisiones de bonos en yenes japoneses por una cifra total de unos $6.000 mill.. Con estas emisiones cuyo coste financiero es cercado a sólo un 0,5% anual, combinada con la inversión realizada con un valor de mercado actual de unos $6.300 mill., tiene cubierto el riesgo de divisa. Estos bonos tienen unos vencimientos de 2023, el más cercano, a 2060 el más lejano. La rentabilidad por dividendo de estas cinco empresas donde ha invertido, es cercana al 5% anual.

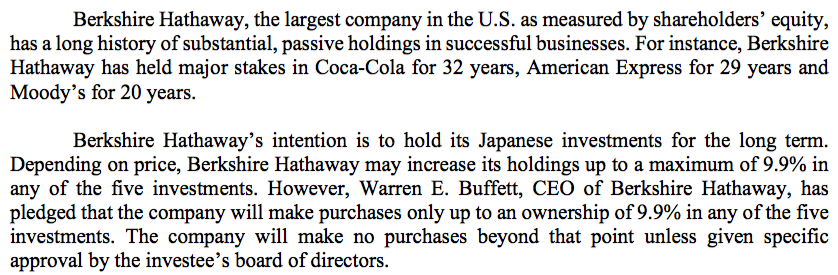

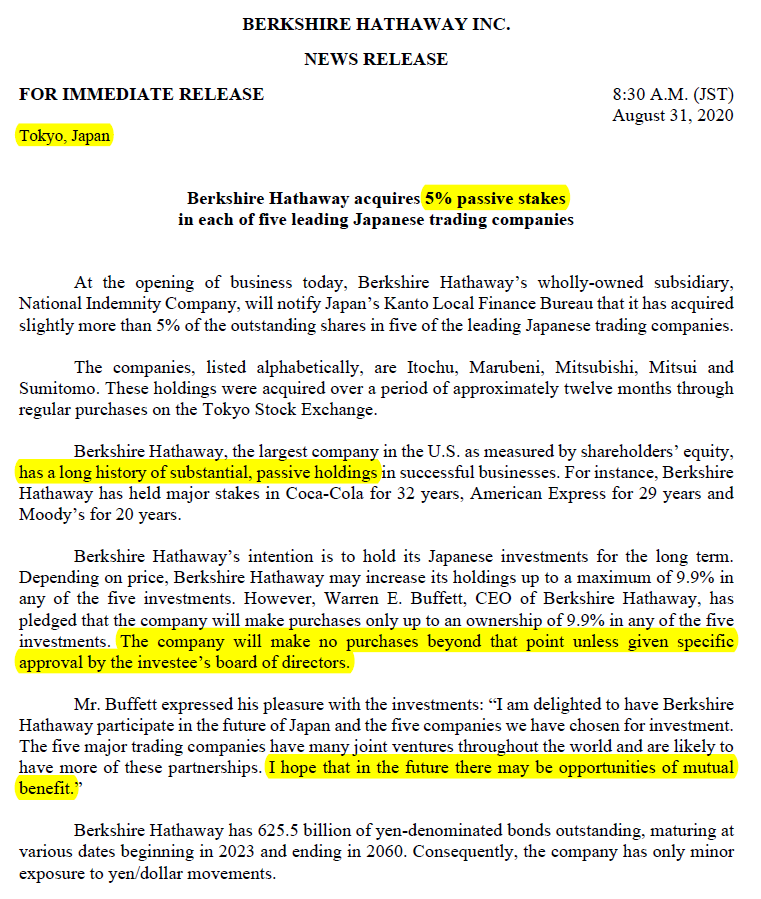

- Buffett y Munger, con su comunicado demuestran conocer muy bien la idiosincrasia de las corporaciones japonesas, lo que probablemente ha propiciado la publicación de la nota de prensa. En Japón, las grandes corporaciones empresariales centenarias ocupan un puesto central en su cultura y son muy sensibles a las entradas en el capital de sus compañías por accionistas externos y en especial si son extranjeros. Hay una gran repulsa a los “activistas” extranjeros que presionan a los directivos nipones en busca de un beneficio a corto plazo. El comunicado de Berkshire deja clarísimo su visión a largo plazo y la no agresividad de su compra. Con el 5% en cada de estas empresas se sitúa entre los mayores accionistas por lo que podrían influir mucho en sus órganos de gestión. Incluso en el comunicado declara que se compromete personalmente a no superar en ningún caso el 9,9%, sin permiso previo del Consejo de Administración de cada una de estas compañías. Además su carta está fechada en Tokio, no en Omaha.

- Por ultimo, en su nota, Buffett les propone de ser socios en proyectos conjuntos por todo el mundo. No olvidemos que Buffett tiene más de $140.000 mill. en liquidez y necesita encontrar grandes proyectos donde invertir y estos conglomerados invierten por todo el mundo, especialmente en el sector energético. Por ejemplo Mitsui ha establecido al LNG (GNL) o gas licuado en el centro de su estrategia. De hecho Japón es el mayor importador del mundo. La mayoría de los proyectos de estas Sogo Shosha son muy intensivos en capital que encaja totalmente con Berkshire ya que es su musculo financiero es una de sus claras ventajas competitivas.

Inicio de la nota de prensa de Berkshire. Seremos “inversores pasivos” en Japón.

Nota de prensa de Berkhire. “Invertimos siempre a largo plazo”.

Nota de prensa de Berkhire. “Invertimos siempre a largo plazo”.

La inversión de Berkshire es sin duda una clara apuesta por la economía y el mercado japonés. Estas “Sogo Shosha”, o casas de trading son las que llevan más de un siglo canalizando las importaciones niponas de metales, materias primas, energía y alimentación (en este podcast-video en la 1h y 15 minutos, recientemente explicaba como el origen de estas casas estaba relacionado con los samuráis). Recordad que Japón es un gran exportador industrial y manufacturero pero su industria y sociedad necesitan de los metales, materias primas para su país. Con los años estas empresas han evolucionado hasta convertirse en el equivalente a grandes fondos de capital riesgo, al invertir en empresas y proyectos nacionales e internacionales. Sus inversiones en otras empresas (solo las cotizadas) suponen prácticamente la mitad de su capitalización bursátil en la mayoría de estas cinco empresas.

Solo en la bolsa de Japón puedes encontrar empresas que generan beneficios durante mas de 100 años y cotizan por debajo de su valor contable. Además, la contabilidad nipona es mucho más conservadora que la occidental por lo que su valor contable sin duda también lo es.

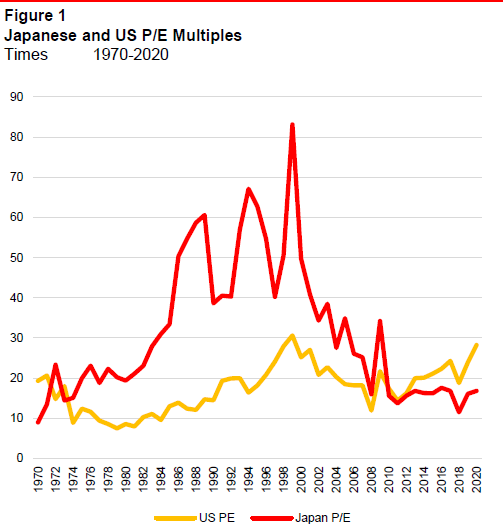

Auque el gráfico clave que ayuda a entender su decisión de empezar a invertir en Japon es el siguiente. El múltiplo PER de las empresas japonesas ya es inferior al de las norteamericanas. Según CrossBorder Capital, si lo ajustamos por la liquidez actual en Japón, el ratio PER sería el más bajo de los últimos 50 años.

Tras 40 años sobrevaloradas, las compañías niponas empiezan a estar infravaloradas en relación a las de USA.

Tras 40 años sobrevaloradas, las compañías niponas empiezan a estar infravaloradas en relación a las de USA.

Por último, es destacable el día elegido para el anuncio, no por lo del cumpleaños, sino porque justo dos días antes, el primer ministro japonés acababa de anuncia su dimisión por problemas de salud, la bolsa llevaba dos días con caídas y existe la incertidumbre de que perfil tendrá el nuevo CEO de Japón. Tras comunicar sus compras, la bolsa japonesa subió ese lunes día 31, y sus 5 acciones entre un 5% al 12%. Aparte de apoyar al mercado quizás su intención es influir en el país del sol naciente. Evitar que un perfil excesivamente conservador congele la Japón aperturista del “Abenomics”. Justo estos días varios facciones y bloques del partido PLD, están dirimiendo sus fuerzas. Como tienen mayoría en la dieta, el candidato con mas apoyos en el partido será respaldado en el parlamento sin necesidad de elecciones.

En Japón, y tras 30 años de crisis económica y bursátil, la mayoría de inversores individuales e institucionales son cortoplacistas. Debe ser el único mercado del mundo donde aún el análisis técnico es la principal fuente de toma de decisiones. Espero que Buffett contribuya a cambiar progresivamente la mentalidad cortoplacista y valorar las empresas como negocios a largo plazo.

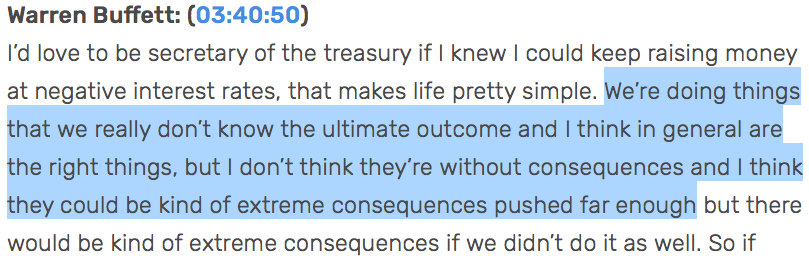

Buffett y Munger están realizando cambios significativos en sus inversiones que a priori pueden costar de entender y de hecho muchos se atreven a criticarle. No solo se trata de la inversión en Japón, también han empezado a invertir por primera vez en minas de oro y a reducir significativamente sus inversiones en el sector bancario. Nos están dando algunas piezas individuales que si vamos juntando obtendremos el puzle final. Esta claro que debe encontrar muchas menos oportunidades en USA pero además se le ve muy incomodo con las políticas de tipos de interés 0 o negativos y el exceso de endeudamiento que estamos acumulando. Escuchando entera su Junta de accionistas de 2020 te das cuenta que le preocupa mucho la inflación y quiere proteger sus inversiones ante escenarios futuros complejos. Invertir en Japón le diversifica riesgos en una zona con un ciclo muy distintito. Buffett sigue al famoso inversor Michael Burry que en septiembre de 2019 anunció que empezaba a invertir en la bolsa de Japón por las increibles valoraciones que encontró en ese mercado.

La última pregunta sería porque no invierte en empresas más pequeñas y aun mucho más baratas que esta 5?. Obviamente con su tamaño, a Buffett le es imposible invertir en small ni en mid caps. De hecho ha tardado doce meses en invertir apenas $6.000 mill.

En el podcast-video que os he citado, explicaba como en nuestro fondo Japan Deep Value tomamos la decision a finales de 2019 de inicar contactos con las empresas niponas que somos accionistas desde hace más de tres años. Ante las reticencias de los japoneses con las intenciones de los inversores extranjeros, decidimos contactarles por carta en japonés para presentarnos y iniciar lentamente contactos. Explico allí todo el proceso.

Transcripción Junta Accionistas Berkshire de 2020. Buffett está muy incomodo con las consecuencias futuras de las políticas actuales de los Bancos Centrales.

Transcripción Junta Accionistas Berkshire de 2020. Buffett está muy incomodo con las consecuencias futuras de las políticas actuales de los Bancos Centrales.

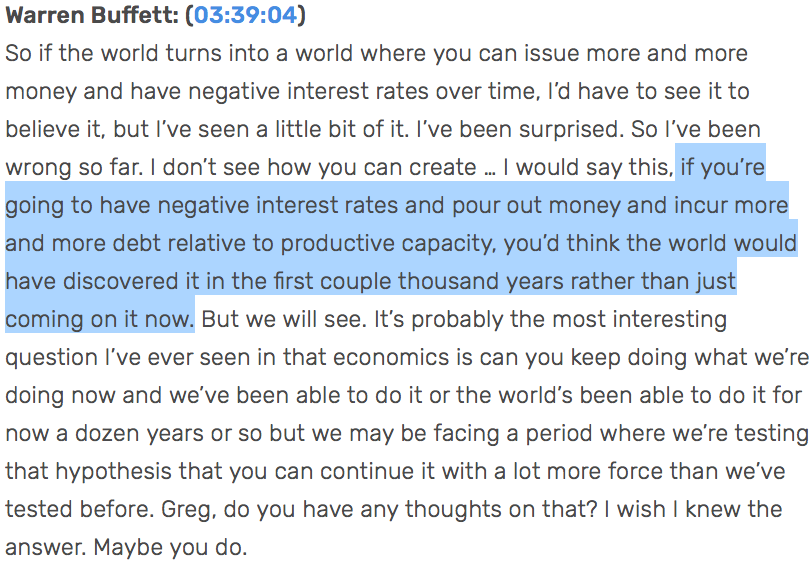

Transcripción Junta accionistas Berkshire 2020. “Si situar los tipos de interés en tasas negativas fuese la solución, lo habriamos descubierto en los últimos siglos”.

Transcripción Junta accionistas Berkshire 2020. “Si situar los tipos de interés en tasas negativas fuese la solución, lo habriamos descubierto en los últimos siglos”.

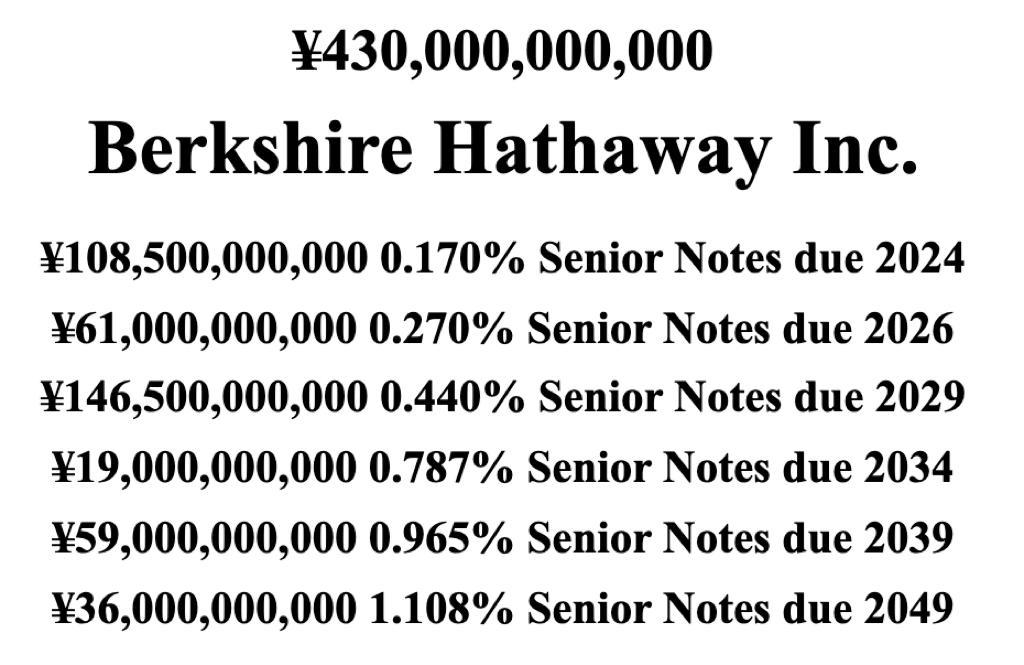

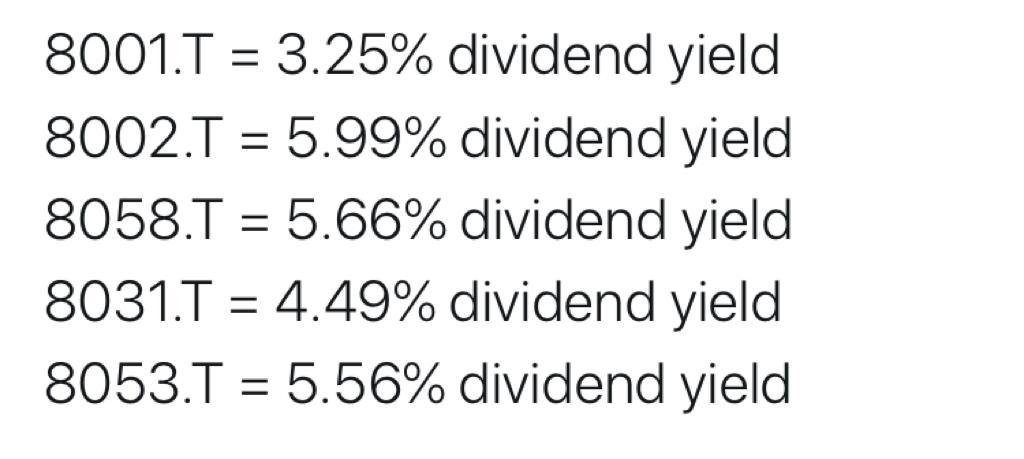

Nota final: Cupones y vencimientos de los bonos en yenes emitidos en septiembre por Berkshire para financiar estas adquisiciones y rentabilidad por dividendo de cada una de estas compañías niponas (via twitter de Xavier Brun):

Emisiones de bonos en yenes japoneses por Berkshire Hathaway en septiembre de 2019.

Emisiones de bonos en yenes japoneses por Berkshire Hathaway en septiembre de 2019.

Rentabilidad por dividendo de las cinco empresas japonesas donde acaab de invertir Berkshire.

Rentabilidad por dividendo de las cinco empresas japonesas donde acaab de invertir Berkshire.

PD: A principios de abril de 2019, Henry Kravis y George Roberts, ambos de 75 años y fundadores de Kohlberg Kravis Roberts & Co (KKR), uno de los históricos “private equity” norteamericanos, tras viajar a Tokio, declararon que Japón es su “máxima prioridad” en sus futuras inversiones. “Es el mejor valor en la actualidad. Si comparas valor con precio y el coste de capital, no hay mejor opción que aquí.”. Segun Roberts “Japón me recuerda a la Estados Unidos de los años 1960-1970”.

Aquí tenéis el comunicado oficial de Berkshire Hathaway, donde he señalado las palabras claves:

Francisco J. FF

Muy buen artículo Marc , eres un crack , encantado de ser accionista en Koala , seguid así , sois muy buenos!

Resumen del Mes - Agosto 2020

[…] Entre otros temas, comentamos los motivos de los máximos históricos de las bolsas estadounidense, la caídas de la bolsa española en 2020, la situación del sistema público de pensiones en España, la subida engañosa de la bolsa venezolana, la valoración de 2 billones de dólares de Apple y la inversión de Warren Buffett en empresas japonesas. […]