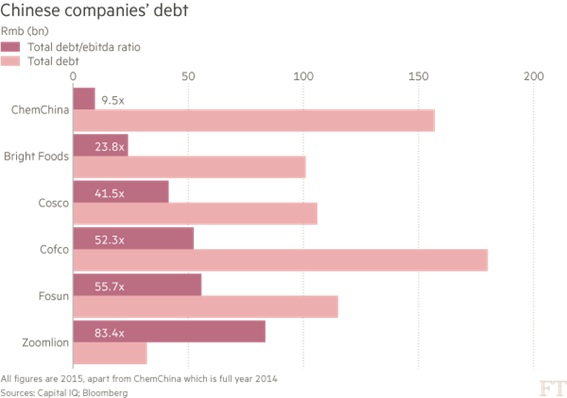

Deuda de las compañías chinas que mas adquisiciones internacionales realizan, (fuente: Capital IQ y Bloomberg).

En verano de 2014, conocimos que sorprendentemente, un conglomerado chino entró en el accionariado de una de las marcas del sector de alimentación más conocidas de España. Fosun International compró un 20% de Osborne. Las marcas Carlos I, Cinco jotas, Anís del Mono o Soberano tendrían un accionista minoritario chino. La operación parece a simple vista excelente para la empresa andaluza. Recibe una aportación dineraria y más músculo que le permitirá adquisiciones internacionales sin perder el control y cediendo tambien un puesto en el Consejo. ¿Pero quien es Fosun International? Es un conglomerado con sede en Hong Kong

En diciembre 2015 se hizo publico que se suspendía la cotización en bolsa del conglomerado chino debido a que su presidente Guo Guangchang estaba en paradero desconocido. Se comunicó posteriormente que estaba retenido y “colaborando con las autoridades judiciales en una investigación”. Esta explicación es la que suele darse cuando se investiga a alguna autoridad publica o privada en casos de corrupción. No se sabe si afectaba a el o era sobre terceros. Estos casos son siempre muy opacos en China. Tras diversas semanas en paradero desconocido, apareció por sorpresa en la Junta General de Accionistas reciente sin explicar apenas que ocurrió.

Guo Guangchang es considerado el 17 millonario de la lista Hurun con más de $6.000 mill. Su imperio internacional comprado a base de talonario incluye a Club Mediterranee, la cadena Folli Follie y un paquete en el Cirque du Soleil. Fosun Intl. Ha comprado tambien diversas compañías aseguradoras en Inglaterra y Portugal, e inmuebles como el conocido antiguamente como One Chase Manhattan Plaza en New York por $725 mill. o la antigua sede de Unicredito en Milán. También compró una banca privada alemana (BHF Bank).

Guo se autoproclama el Warren Buffett chino. Es cierto que usa la compra de empresas aseguradoras para financiar el resto de adquisiciones, tal y como hace Buffett, pero analizando sus operaciones realmente tiene muy alta su autoestima. El presidente Guo apareció finalmente en la Junta General de accionistas y los portavoces de Fosun Intl. no han realizado ningún comunicado oficial. Lo cierto es que las dos últimos intentos de adquisiciones han resultado fallidos. En diciembre se retiró de la compra de BHF Kleinwort Benson, el merchant bank de Londres y en enero de la aseguradora Phoenix perteneciente al grupo israelita Delek.

Quien tenga acciones u bonos de Fosun Intl. parece claro que le gusta tensar mucho a la suerte.

El conglomerado chino ha realizado 16 adquisiciones por unos $6.500 mill. en 2015 (según Financial Times) elevando su deuda a niveles inauditos según los criterios occidentales. En un reciente artículo, FT calculaba que el ratio de deuda sobre Ebitda era cercano a 60 veces. En parámetros de Standard & Poor’s, la agencia de rating, suele clasificar a las empresas de menor a mayor riesgo entre 0 y 10 veces deuda/Ebitda. Niveles superior a tres veces el ebitda que genera su negocio es considerado “significativo” y si se sitúa entre 4 y 5 es ya “agresivo”. Empresas que deben mas de cinco veces el Ebitda generado son “altamente apalancadas”.

Otro ejemplo es Dalian Wanda, la compañía china propietaria del edificio España en Gran Vía y del 20% del Atlético de Madrid (por unos $45 mill.), y que se rumoreó insistentemente que iba a comprar el complejo de Marina d’Or, operación que no se ha realizado. Wanda es otro conglomerado basado en adquisiciones multimillonarias a nivel global. Compró por ejemplo la productora de Hollywood de “Jurassic World” y de “Godzilla” por $3.500 mill. Dalian Wanda compró en 2012 tambien la cadena de teatros y cines norteamericana AMC con la controla el 13% de todas las salas de cine norteamericanas y el 6% de las de China, siendo ya la mayor operador cinematográfico mundial. Se comenta que Wanda tiene el apoyo expreso del partido comunista de ahí la fuerte apuesta en el sector cultural como instrumento. Tambien el sector de deportes es otra gran apuesta. Además del Atlético de Madrid, tiene los derechos de TV comprados a la FIFA para los años 2015 a 2022, incluidos los próximos Campeonatos del mundo de futbol. Además en verano 2015 compró la empresa World Triathlon Corporation, organizadora de triatlones por la cifra sorprendente de $650 mill., difícilmente amortizable con la estructura de ingresos actuales.

Dalian Wanda Commercial Properties, la única filial cotizada tendría un ratio de deuda de 6 veces ebitda. Siendo un nivel muy alto, sospecho que el ratio de la matriz no cotizada es mucho mas alto, pero claramente inferior a Fosun Intl. que es cercano a 60, nivel que lo hace prácticamente imposible devolverlo con la generación de sus propios negocios.

Bright Food, que en 2015 compró la empresa catalana Miquel Alimentació, es una empresa del sector alimentario-agrícola, sector clave en los últimos años para el gigante asiático. Bright Food es una empresa publica con un ratio de unas 25 veces Deuda/Ebitda (según Financial Times).

En otra operación reciente para controlar la cadena alimenticia, el conglomerado publico chino Cofco Corporation adquirió todo el negocio de trading de granos del bróker de Singapur Noble Group, elevando du apalancamiento hasta la cifra estratosférica de unas 55 veces ebitda. Cierto que Noble Agri es realmente estratégico para las importaciones-exportaciones de cereales.

Claro que una de las operaciones mas inexplicables, si la medidos con criterios ortodoxos financieros fue la reciente compra de la compañía de maquinaria de construcción Terex por parte de la china Zoomlion. Según cálculos de Capital IQ y Bloomberg, la deuda de Zoomlion se elevaría hasta los 83,4 veces ebitda. Es decir necesitaría más de 83 años de generación de ebitda (que no de Cash Flow Libre que podría ser de dos a 5 veces mas) para poder repagar su deuda sin intereses. Lo curioso es que la deuda sobre ebitda de la compañía norteamericana es de apenas 3,6 veces, un ratio estándar en los mercados financieros occidentales.

Ratios de apalancamiento por sectores en la Bolsa de Shanghai, (Fuente:Nomura, Wind Data y Nomura Research).

La ultima operación de compra apalancada china es mucho más estratégica y con más lógica que las realizadas por Zoomlion o por Fosun Intl.. ChemChina, compañía química que emplea a 140.000 empleados, tras comprar en 2015 Pirelli, ha llegado a un acuerdo reciente para adquirir Syngenta. La empresa suiza de semillas y protecciones de cultivos agrícolas en una empresa estratégica en el sector de cultivos y encaja con la voluntad de las autoridades chinas mejorar su seguridad alimentaria. Tras estas adquisiciones el nivel de apalancamiento de ChemChina se sitúa cerca de las 10 veces, nivel casi insostenible pero a cambio de controlar dos empresas tan estratégicas como Pirelli y especialmente Syngenta, con lo que probablemente los bancos públicos chinos le apoyaran pase lo que pase. La financiación de la compra de Syngenta ha sido realizada por China Citic Securities de $30.000 mill. y del británico HSBC con $20.000 mill.. Citic Securities forma parte del grupo CITIC, conglomerado bancario en el que BBVA fue accionista hasta su reciente salida.

No todas las empresas chinas realizan las mismas locuras. Empresas tan relevantes como Lenovo, Geely Automotive o Huawei mantienen niveles de apalancamiento inferiores a 2,5 veces Ebitda.

Para compararlo, la empresa de la bolsa española más apalancada es Sacyr con unas 10 veces deuda neta/Ebitda, y FCC, OHL , Ferrovial, Enagás o Acciona con un ratio en el entorno de 5 veces. Tambien Telefónica estaría entre 4 y 5 veces.

En mi opinión, el Ebitda no es en absoluto un elemento que te permita medir bien la generación de caja de las compañías ya que no incluyo los pagos de interese de la deuda, los impuestos ni las amortizaciones y provisiones. De hecho, cuando mas te endeudas, mejor Ebitda sueles tener lo que tiende claramente a promover mas endeudamiento. Para mi el dato perfecto es el Free Cash Flow o flujo de caja libre que es mucho más exigente. Todos los ratios de apalancamiento citados en este post sobre empresas puedes ser fácilmente 5, 10 o 15 veces mas elevados si usásemos el Flujo de Caja libre en lugar de Ebitda. Por ejemplo, en Telefónica en lugar de 11.414€ mill. a 4.197 mill., o en OHL su Ebitda es 1.009 mill. pero su Flujo de Caja Libre es negativo de 12 mill..

Lo que me queda claro es que en estas operaciones hiperapalancadas realizadas por empresas chinas, no es posible únicamente realizar un análisis económico-financiero. Parece claro que son operaciones apoyadas o impulsadas o promocionadas por el gobierno chino por motivos estratégicos (alimentación-agricultura, difusión cultural, automoción), lo que les permite encontrara financiación habitualmente entre los cuatro grandes bancos públicos. El problema de empujar estas operaciones y no medir la parte financiera es que estos empresarios están ejecutando operaciones que muy probablemente quebraran por lo que deberán ser ayudados con dinero del contribuyente chino. Los incentivos son demasiado perversos aunque obviamente permiten adelantarse a cualquier competidor privado que nunca podrá competir con estas ofertas galácticas.

Ver aquí otros artículos sobre el complicadísimo trabajo de invertir o analizar empresas chinas.

Unomas

Marc, muy interesante tu post; una duda me queda solo ahí : seguro que los datos que muestras son deuda neta sobre ebitda ?? ( que es lo q se acostumbra a medir ) . Te lo digo pq en las tablas que adjuntas habla de “debt” pero no de “net debt” … Es el único punto k m podria justificar ahí unos ratios de deuda tan bestiales… con todo, aunque no fueran net debt…siguen pareciendo excesivos… el afan d los chinos por expandirse parece peligroso…

Marc Garrigasait

Muy interesante tu pregunta Unomas, es cierto que suele usarse comunmente la deuda neta/Ebitda, pero con las empresas chinas el importe en cash suele ser poco fiable. En mi post ya dejo claro cuando es deuda neta o deuda bruta/Ebitda, pero como tu mismo dices, usar la deuda neta no cambia mucho el paisaje.

Alberto Lebrón

Hola Marc. La deuda en compañías como Fosun no termina de cuadrarme. Conforme a la regulación contable de China y HK, Fosun contabiliza como deuda BRUTA (no NETA):

1) Préstamos bancarios y otros (a largo y corto) = 46,766,499,000 + 46,389,197,000RMB

2) Préstamos de compañías relacionadas = 193,000,000RMB

3) Bonos convertibles (2,485,546,000RMB)

El ratio de todo esto sobre EBITDA sería de 7.54x (no los 55.7x que se apuntan). Es cierto, en cualquier caso, que casi toda la deuda de Fosun se refleja vía bancos (si bien, para reducir dicha dependencia, han comprado los seguros portugueses).

Bloomberg contabiliza todo el pasivo. Todas las empresas chinas, incluídas aquellas cotizadas en Hong Kong, únicamente los cuatro capítulos mencionados antes. Hay disparidad de criterios contables, evidentemente.

Soy buen amigo de Luis Torras :)

Un cordial saludo,

Marc Garrigasait

Hola Alberto, interesante tu Blog sobre China. Creo que alguna vez ya habia navegado por el en el pasado. Si en las empresas chinas cotizadas ya es muy complejo analizar sus balances, en Fosun en especial es un conglomerado que incluye compañías de seguros con lo que es casi imposible. Al ser empresa de seguros, altera los pasivos pero especialmente el cash en el balance consolidado ya que no puede considerarse como en una compañía industrial ya que no esta disponible. En esta tipo de empresas debe extraerse la parte de las filiales financieras (bancos o seguros) y volver a recalcularlo limpio, para comparar manzanas con manzanas. Aunque la verdad no me he atrevido a hacerlo nunca en una empresa china por complejidad, falta tranparencia, poca fiabilidad contable y complicadisimas consolidaciones contables. Podriamos estar 3 dias enteros y tampoco serian fiables los numeros finales.