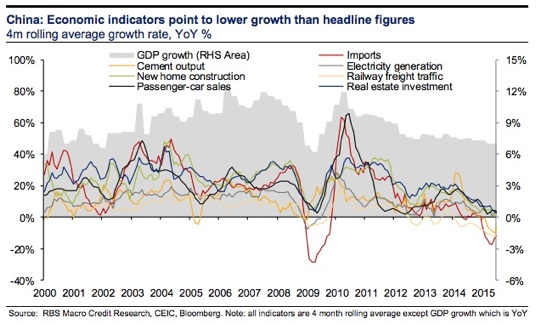

El parón en la actividad económica china es claro (datos agosto 2015).

En los dos post anteriores, (“Por qué la devaluación de China es un cambio de paradigma global” y “El final de Chimerica”) relataba como el movimiento ejecutado por sorpresa por las autoridades chinas en agosto era un cambio de paradigma global. Un alteración de muchos de los equilibrios que han fundado el gran crecimiento económico mundial de cómo mínimo los últimos 10 años, en especial el de los países emergentes con China a la cabeza. Niall Ferguson y Moritz Schularick acuñaron el término “Chimerica” para ilustrar esta simbiosis que era según ambos muy potente pero totalmente inestable. Básicamente porque se basa en que los consumidores norteamericanos mantenían ritmos altísimos de consumo, superiores a lo que les permitía su propia capacidad financiera, con lo que han necesitado financiarlo con deuda. Estados Unidos con altos déficits comerciales, de gasto público y en especial de su balanza por cuenta corriente veía como China y Japón con elevadas tasas de ahorro y también los países exportadores de petróleo y gas, le financiaban sus continuos déficits. Europa y Japón, por otro lado han quedado fuera de este pacto tácito entre las dos economías líderes y probablemente esto explicaría una parte del menor crecimiento económico. Es cierto que Europa y Japón han aprovechado el boom económico asiático, con China a la cabeza para ser exportadores netos, a diferencia de los EEUU, pero probablemente este aumento de PIB aportado por su sector exterior no ha compensado otros aspectos negativos, como la pérdida de competitividad por la apreciación de sus monedas versus el dúo Dólar-Renmimbi. La debilidad del Dólar y por tanto de la moneda china fijada al billete verde derivada de la simbiosis relatada podría haber terminado en dos fechas concretas, cuando el gobierno de Sinzho Abe empieza a aplicar su “Abenomics” y provoca deliberadamente el hundimiento de la moneda nipona en 2012 tras mas de treinta años revalorizándose. La segunda fecha clave es más reciente, verano 2014 cuando los inversores ven el final de los continuados QE de la FED y del posible inicio del QE en la eurozona aplicado por el BCE. Ante esta perspectiva el Euro-Dólar pasa en pocos meses de los 1,35 hasta los 1,05 a 1,15 actuales.

La fuerte revalorización del Dólar contra la practica totalidad de las monedas mundiales junto a las fuertes depreciaciones de algunas de la divisas de las mayores economías del mundo (Rusia, Brasil, Turquía, Indonesia, Japón o incluso Australia) sumidas en una ya declarada “guerra de divisas”, presionan a China para actuar y depreciar su moneda. El obstáculo en su caso era que la simbiosis con EEUU afectaba a algo más que a sus divisas. A pesar del riesgo, China decide por sorpresa anunciar una leve depreciación de su moneda, lo que todo el mundo interpreta como el inicio del fin de esta relación de interés mutuo.

Este inicio del rompimiento del pacto tácito EEUU-China, ha provocado de momento mucho nerviosismo en los inversores en los mercados financieros, en los gobiernos y en especial en los banqueros centrales. De hecho como explicaba probablemente el movimiento chino tenía por objeto entre otros, evitar las previstas alzas de tipos de la FED que indirectamente volverían a presionar al alza a su moneda. Como mínimo su objetivo era retrasarlas o bien reducirlas. Tras la reciente reunión de la FED de dos semanas atrás, los miembros de la FED ceden y reconocen que en este nuevo entorno de incertidumbre preferían de momento no subir los tipos de interés. Tanto Draghi como Yellen reconocen que la alta volatilidad en los mercados tras el paso chino cambiaba parcialmente el entorno económico y financiero. Draghi y otros miembros del BCE ya insinúan un aumento de la cifra del QE anunciado a principios de 2015. De hecho según calculaba Goldman Sachs, la tensión en las condiciones financieras provocadas por China equivalía de facto a dos alzas de tipos de la FED.

China suele ser objeto de criticas muchas veces injustas por ser realizadas des de un punto de vista occidental. Lo cierto es que la gestión del país en términos políticos, económicos y sociales en mi opinión son un ejemplo para el planeta. Unos 500 millones de personas han salido de la pobreza en solo quince años en Asia, la mayoría en China. Es cierto también que su visión controladora de la economía no funciona muchas veces con las bolsas y mercados. Ha cometido algunos errores recientes sin duda como este.

China de momento ha conseguido su primer objetivo pero a cambio de sufrir un enorme nerviosismo en sus bolsas y de ver como los movimientos de caídas de las monedas de sus principales socios comerciales (Brasil, Canadá, Rusia, Australia, Nueva Zelanda, Chile o Peru) se aceleraban a la baja con lo que su situación en el mercado de divisas es aun pero que en agosto, cuando inicio su pequeña devaluación. Esta reacción presionará nuevamente a nuevas devaluaciones futuras de la divisa china.

Cuales son los perjudicados y beneficiados de las más que probables nuevas devaluaciones de la moneda china en los próximos meses:

– Países perjudicados: Por orden de dependencia de su economía con China serian, en primer lugar Australia, cuya economía tras 26 años consecutivos con crecimiento económico, podría acabar en este segundo trimestre con un crecimiento estimado de -0,1%. Nueva Zelanda, Canadá, Chile, Brasil, Peru y la India serian las siguientes economías más ligadas a China. No hay que ser un premio nobel para observar que prácticamente todos estos países son exportadores de materias primas. Matemáticamente, Los movimientos de la economía australiana se explican en un 85% por las variaciones de la china (Ver aquí el cuadro de dependencia de China por países). Para estas economías, una menor exportación supondrá un menor crecimiento y en consecuencia una mayor debilidad de su divisas. Los países de la OPEP están sufriendo en sus carnes que su gasto publico ha crecido sin parar y con el descenso en sus ingresos por venta de petróleo están aumentando sus déficits. Incluso Arabia Saudí se estima tendrá una déficit publico en 2015 cercano al -10%. Esto explica que la semana, SAMA, su fondo soberano ordenara la venta de una parte de su cartera de bolsa en manos de varias gestoras anglosajonas para cubrir su gran déficit.

– Continentes perjudicados: África será a corto plazo uno de los grandes perdedores. Un ejemplo es la crisis en Glencore Plc, la compañía minera británica. Unas semanas atrás anuncio una ampliación de capital, venta de activos y reducción de costes. Anunció que cerraba dos de sus mayores minas de cobre, una en el Congo y la otra en Zambia cuyos ingresos públicos dependen en un 80% de los impuestos a compañías mineras. También Latinoamérica sufrirá: Brasil por la exportación de hierro (no por las exportaciones agrícolas que continuaran), Chile por el cobre, Peru por las commodities y Venezuela por el petróleo.

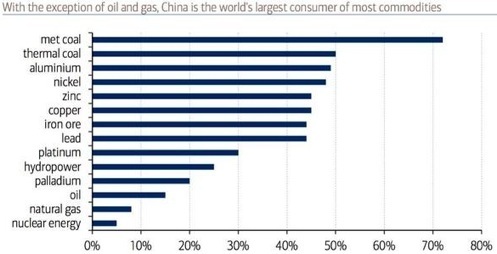

Peso de China en el consumo mundial de materias primas.

– Activos perjudicados: Obviamente las materias primas industriales son las mas perjudicadas. China supone en estos últimos años entre el 40 y un 50% del consumo mundial de cemento, mineral de hierro, plomo, zinc, acero o cobre. Aunque el porcentaje de consumo de petróleo es mucho menor ya que el uso de coches es muy inferior a la media occidental, sin duda el parón chino ha frenado la demanda de crudo. Los precios bajos de petróleo parece que van a durar años. La oferta ha bajado muy poco ya que el descenso de la producción USA no es aun muy grande y se compensa con el aumento en Arabia Saudí que parece continuar con su estrategia de expulsar a los competidores con mayor costes.

– Países beneficiados: Prácticamente todo el mundo se verá perjudicado si continua la devaluación china y además su economía crece menos, pero es cierto que los grandes beneficiados son las países más importadores de petróleo. En Europa, España, Italia, Lituania, Portugal y Grecia ya se están beneficiando de una menor factura energética. En el continente asiático es curioso que China es un gran beneficiado, seguido de Japón, India y Corea del Sur.

También China supone el 46% del consumo de cerdos global aunque en este caso es distinto ya que el 100% es producción interna. Los activos agrícolas no se verán probablemente afectados. Puedes dejar de construir viviendas o aeropuertos pero no cambiaran los hábitos alimenticios. De hecho en medio de esta tormenta, con datos de julio, China superó el record histórico de importaciones de soja.

Leave a Reply