Vladimir Putin con un Koala en brazos en la reciente cumbre del G-20.

Putin se ha propuesto enfrentarse al mundo. Tras las criticas recibidas en la reciente reunión del G-20 por su actuación en Ucrania y las amenazas de nuevas sanciones, decidió abandonar la cumbre.

El Rublo se ha depreciado más de un 40% solo en 2014 lo que refleja el grado de estrés que esta sufriendo la economía sovietica. Unas semanas atrás la reciente gobernadora del Banco Central ruso subió los tipos de interés para defender a su divisa, pero el movimiento no ha servido de nada.

El comportamiento de una divisa no es una ciencia exacta. El factor confianza en un país es siempre muy relevante, aunque otras variables claves son, el volumen de divisas en reserva de su Banco Central, la deuda externa o pagos a realizar, los tipos de interés o rentabilidad que ofrece esa moneda, la confianza en su gobierno y especialmente en su Banco Central, la solidez de sus empresas, las necesidades de financiación externas, etc

La semana anterior circularon rumores en los mercados financieros sobre un posible “default” o suspensión de pagos de Rusia. Ya lo hizo en 1998 por sorpresa provocando un pánico vendedor mundial pero especialmente en las inversiones rusas. ¿Puede ocurrir lo mismo en 2014?

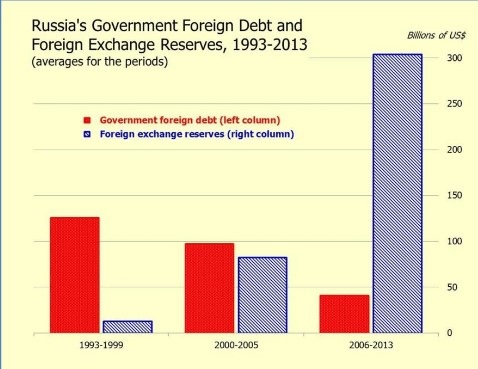

En 1998 sin tener una deuda externa elevadísima,$125.000 mill. suponían solo un 25% de su Producto Nacional Bruto, pero apenas si tenia reservas en divisas para realizar los pagos exteriores.

El reputado economista del FMI Stanley Fischer publicó un artículo a principios de 1998 explicando los problemas de la economía rusa y era optimista sobre su evolución futura sin sospechar que la enorme debilidad rusa tras los desplomes económicos tras la “perestroika” provocaría el sorpresivo “default”. Stanley Fischer es hoy el poderoso vicepresidente de la Reserva Federal, la alargada sombra de Janet Yelen tras su paso como gobernador del Banco Central de Israel (2005-2011). Fischer se basaba en que Rusia tenia superávit por cuenta corriente lo que evitaba depender del capital externo. El problema que originó el default ruso, si es que no hubo intencionalidad política interna en aprovechar una suspensión de pagos para adquirir activos en Rusia con un 80% de descuento, fue que sus reservas de divisas estaban secas. Apenas si mantenían unos $15.000 mill. en sus reservas, cifra totalmente insuficiente en una economía entonces de unos $400.000 mill. y con una deuda externa de $125.000 mill.

Deuda externa y reservas de divisas en Rusia pre-defaul de 1998 y actual (1993-2013).

¿Como están las finanzas de Rusia hoy?, ¿puede el cierre de grifo a la financiación internacional hundir a Rusia?. Putin y los grandes oligarcas aprendieron en marzo, en la crisis de Ucrania que las sanciones internacionales les provocan mucho más daños que cualquier envio de tanques. Especialmente en el sector bancario ruso, muy apalancado y necesitado de refinanciaciones internacionales.

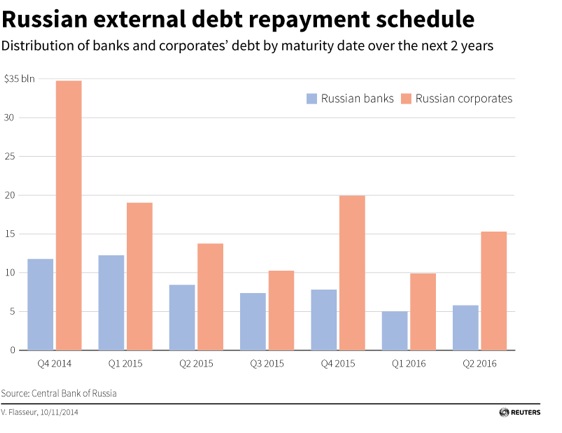

Si analizamos la deuda externa, deuda publica y reservas de divisas encontramos como Rusia se encuentra en el mejor momento económico de su historia. No exactamente, su mejor situación financiera fue en 2013. Tras la reciente crisis han perdido algo más del 20% de sus reservas en divisas comprando Rublos. De algo mas de $500.000 mill. su colchón se ha reducido hasta los $430.000 actuales. Con un Producto Nacional Bruto actual de 2,1 trill. Su saldo vivo de deuda publica es de solo… un 13% de su PNB, nivel absolutamente ridículo. Diez veces menor que la media de principales economías occidentales. Solo las compañías privadas rusas tiene un nivel de deuda externa algo mayor con unos $670.000 mill., apenas un 30% de su PNB en términos brutos. En Estados Unidos es del 100% y España debe al exterior un 170% por ejemplo.

Vencimientos próximos de la deuda externa rusa de bancos y empresas privadas, (fuente: Reuters).

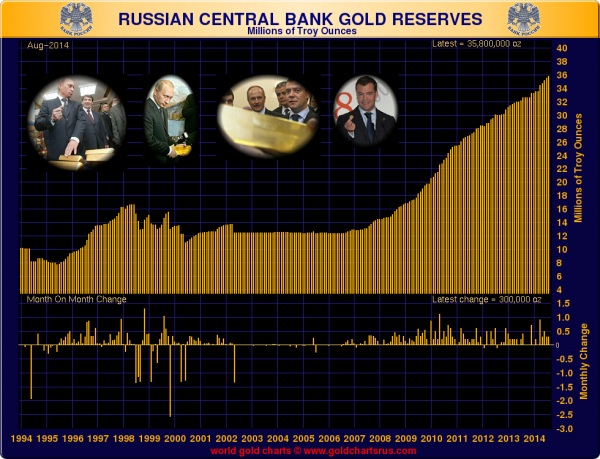

Rusia mantiene en su Banco central además unos $1.100 de Tn. en lingotes de Oro, cifra que no para de aumentar.

Reservas de Oro del Banco Central de Rusia.

Yo he sido históricamente muy negativo en relación a invertir en Rusia. Puedes leer diversos artículos míos sobre lo imposible que es hacer negocios en Rusia. También escribí que en el año 2013 a pesar de ser la bolsa “teóricamente mas barata del mundo”, no era atractiva. Tras las fuertes caídas de la bolsa y del rublo en 2014 tras la crisis de Ucrania, soy de los que pienso que estamos en un momento de precios mínimos históricos en relación a los activos rusos. A pesar que el precio del petróleo ha caído de 100$ a 80$, lo que les perjudica al ser su mayor bien exportado, sus caídas en los precios sumados a la caída del Rublo, lo convierten en mi opinión en uno de los mercados más atractivos en el planeta. También es cierto que no se me ocurriría recomendar nunca una sola empresa rusa por los elevados riesgos políticos. Rusia es un mercado para invertir en el índice para eliminar el riesgo individual y quedarte con el riesgo sistémico que si te paga sobradamente el riesgo incurrido en tu inversión. La economía rusa continuará sufriendo aun en el primer semestre de 2015 pero los mercados van siempre por delante.

Marc Garrigasait

Aquí podeís ver el desglose de la economia rusa por sectores por un lado y por otro, el gran peso del consumo privado+inversiones+sector publico en Rusia:

http://trueeconomics.blogspot.com.es/2013/05/2852013-russian-gdp-and-gva-composition.html

Marc Garrigasait

Interesante artículo en “The Economist” sobre Rusia, donde comenta que el riesgo no es el sector publico por su bajisimo nivel de deuda y alto nivel de reservas, pero si el sector privado cuya deuda externa (petroleras y bancos) es elevada y tiene el riesgo que las sanciones internacionales les cierren los canales de financiacion externos:

http://www.economist.com/news/leaders/21633813-it-closer-crisis-west-or-vladimir-putin-realise-wounded-economy?spc=scode&spv=xm&ah=9d7f7ab945510a56fa6d37c30b6f1709

Marc Garrigasait

En este artículo en Zerohedge publica la mejora en los flujos internacionales rusos, con un descenso trimestral de salida de dinero e incluso un flujo menusla positivo en junio. Además la balanza por cuenta corriente continua con superavit:

http://www.zerohedge.com/news/2014-10-10/de-dollarizing-russia-pays-down-near-record-53-billion-debt-third-quarter

Artículos recomendados para inversores LXIIIAcademia de Inversión – Aprende value investing desde cero

[…] Todos contra Putin. ¿Aguantará su economía o reventará? (Marc Garrigasait en Investors Connundrum) […]