El CEO de Rusia.

La bolsa rusa parecía la inversión bursátil mas atractiva del mundo en 2012 y 2013, con unos PER o ratio entre precio en bolsa y beneficios últimos doce meses en niveles de 5 a 6 veces, es decir que se pagaba unas valoraciones equivalentes a apenas 5 años de beneficios futuros estimados, Nivel inigualable en el mundo emergente. En cambio el índice ruso Russian Trading System de las principales empresas en la bolsa de Moscú ha caído alrededor de un 25% en los últimos doce meses hasta mediados de marzo, la peor de las principales bolsas mundiales con mucha diferencia. ¿Porque un activo tan barato ha sido el de peor comportamiento?. En septiembre 2013 publiqué un articulo donde ya decía que la bolsa de Rusia era la mas atractiva según el PER, pero eso no significaba que era necesariamente una apuesta segura. En primer lugar, los PER de los índices no son comparables entre países o sectores, siempre el PER de Rusia será mas bajo que el de EEUU, o el PER del sector bancario, siempre más bajo que el sector tecnológico. La composición de los índices es clave. Por ejemplo el IBEX y el RTS ruso siempre serán “teóricamente más baratos” que el S&P 500 norteamericano por el mayor peso en los primeros en bancos y compañías energéticas con niveles de PER como norma en niveles de 10 o menos. En cambio en el índice de las 500 mayores empresas norteamericanas, las grandes multinacionales como Coca Cola, Procter & Gamble o 3M nunca bajan de un PER 15. Pero además las grandes tecnológicas y de consumo cíclico, al ser empresas de crecimiento cotizan a múltiplos de 15 a 30 años o incluso 40 o 50 en ciertas empresas de moda.

Además de la composición de los índices, otros factores relevantes son el riesgo geopolítico, las responsabilidad corporativa o la transparencia. Un país “poco amigable” con el inversor privado, especialmente cuando es extranjero, le aumenta la prima de riesgo en bolsa y por tanto disminuye su PER. Ver por ejemplo en Rusia del artículo, “Como una salida exitosa en la bolsa de Londres acaba en drama”. Los riesgos por un ambiente “poco amigable con la inversión extranjera” no son exclusivos de Rusia. China es otro ejemplo claro. De hecho los llamados BRIC han sido un fracaso en estos últimos años.

Para empezar a deducir si una bolsa, un sector o una empresa esta cara o barata, debes siempre analizarlo con el único activo comparable, el mismo activo a lo largo de la historia. Su valoración actual comparada con su mínimo o máximo histórico, o bien con su media histórica, es un elemento mucho mas indicativo y fiable.

Viendo el cuadro actual del PER10, es decir el precio actual con los beneficios de los últimos 10 años para normalizarlos, tendremos una visión mas clara. Por ejemplo que la bolsa USA este a un PER10 o CAPE de 25,41 veces, podemos deducir que esta cara si la comparamos con su media histórica de 20,85 veces. Pero además, la estadística nos muestra como en más de 100 años todo inversor que haya invertido en niveles de PER10 USA superiores a 22, nunca ha ganado dinero.

Pero además el PER o PER10 (CAPE en inglés) es muy útil en algunos casos, pero tiene el inconveniente que no penaliza a empresas endeudadas. Una empresa con PER 15 y una deuda de 4 veces sus recursos propios es mucho mas cara que una empresa con un PER de 20 veces pero con deuda 0. Hay que analizar la “calidad de los beneficios”. Si provienen del apalancamiento hay que ir con mas cuidado que si son generados internamente. Como el endeudamiento mundial es el más alto de la historia, el ratio PER debe ajustarse con otros ratios ya que no avisa de los riesgos de apalancamiento en empresas sectores o países.

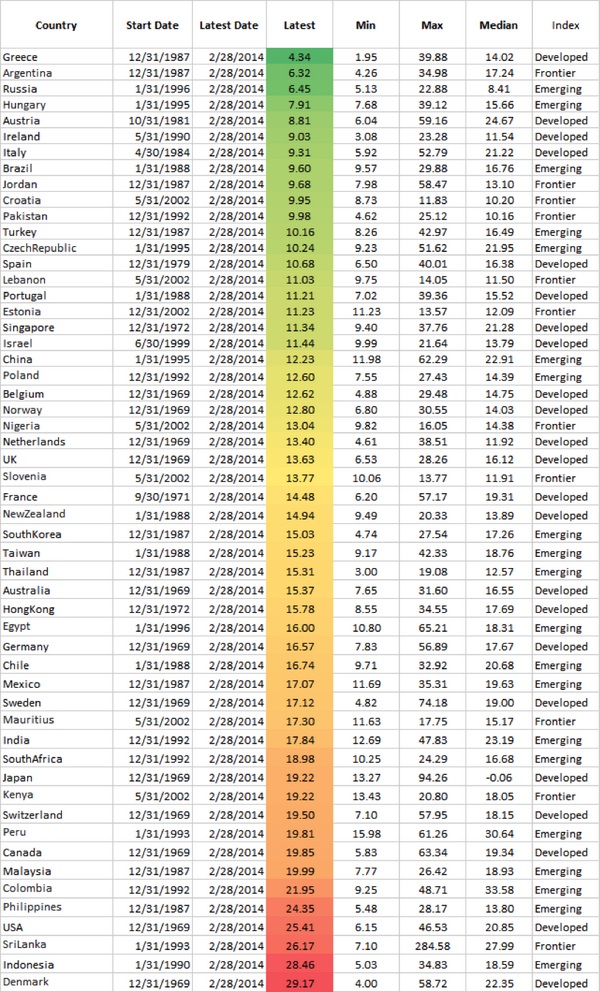

Listado de bolsas mundiales más caras y baratas por su PER10 o CAPE (28-feb-14 por Meg Faber).

En el cuadro adjunto, publicado por Meg Faber y correspondiente a febrero de 2014, podéis ver el listado de todas las bolsas del mundo. Solo una última recomendación. Grecia, Irlanda o España ocupan los lugares mejores en términos de bolsas baratas. No debéis olvidar que este cuadro se basa en los beneficios obtenidos en los últimos 10 años y los beneficios obtenidos por estos países de 2003 a 2007 no los volveremos a ver, por lo que deberíamos ajustarlos a la baja y por tanto al alza en sus PER10.

Y si en el caso de la bolsa española, los ratios de PER y PER10 son mas bien atractivos, yo separaría totalmente los valores del mercado continuo con los del MAB (Mercado Alternativo Bursátil), donde cotizan alguna muy buenas empresas y otras mas numerosas, con muchos problemas financieros y de gobierno corporativo. Prácticamente todas está cotizando a niveles de burbuja. Yo tendría mucho cuidado si tienes en cartera alguna empresa del MAB. En primer lugar miraría bien los números de la empresa y en segundo lugar los múltiples a que cotizan hoy en relación a otras empresas del mercado continuo. No tiene sentido que coticen muchas a múltiplos de 50 o 100 años con negocios aceptables pero que no son rompedores en la mayoría de casos. Como siempre hay que separar el grano de la paja aunque me da la impresión que incluso el grano esta a niveles estratosféricos y con riesgo de fuerte caídas inminentes.

Disclaimer: En Koala Capital Sicav hemos comprado un 5% en empresas de bolsas emergentes incluido el índice ruso tras las fuertes caídas del mes de marzo. También tenemos acciones de Catenon en el MAB que no vamos a vender y que se ha comportado de forma más racional y más tranquila en relación a otras.

Resumen del día | Euribor

[…] Las bolsas más caras y baratas del mundo y …. el MAB […]

Paco

Hola Marc.

¿Qué opinas de Gowex? ¿La incluirías entre las empresas que cotizan a niveles de burbuja?

Enhorabuena por el artículo y por el blog una vez más.

Un saludo.

Marc Garrigasait

Los Hedge Funds empiezan ya a ponerse cortos (apuesta a la baja o caida de sus cotizaciones) en las dos empresas líderes en el MAB: Gowex y Carbures

http://www.elconfidencial.com/mercados/2014-04-08/los-cortos-se-retiran-de-santander-regresan-a-liberbank-y-se-estrenan-en-carbures_113317/

Marc Garrigasait

Hola Paco,

Carbures y Gowex son “el grano” del MAB, pero como digo aunque es importante separar el grano de la paja, incluso el grano es muy caro.