Panrico, la empresa de los Donuts ha sufrido la actuación de Apax y Oaktree (fuente: mundodelaempresa.blogspot.com).

Parece que no aprendemos de los errores que nos llevaron a la mayor crisis financiera y económica vivida en cien años. Acaba de publicarse que las compras apalancadas de empresas, es decir adquisiciones financiadas con deuda, ya vuelven a ser tan altas como lo fueron en 2006 y 2007. La financiación de las adquisiciones de empresas en 2013 esta siendo apenas un 30% con recursos propios y un 70% con deuda según S&P capital IQ. Según una noticia publicada por Reuters la aportación de cash en las compras de empresas apenas serian de entre un 20% al 35%, y el resto con deuda.

En 2009 y 2010, tras la sangrante experiencia de los años anteriores, la deuda financiaba un 50% de las compras, es decir que igualaba la financiación con recursos propios o cash disminuyendo el riesgo de la misma.

Históricamente las compras de empresas se financiaban mayoritariamente con recursos propios y minoritariamente con deuda. El ejemplo más claro era los fondos de capital riesgo-“private equity”, que disponían de grandes cantidades para invertir en empresas. No era extraño diez o veinte años atrás ver compras financiadas al 100% con cash por parte de los fondos de capital riesgo. No parecí descabellado, ya que al comprar otra empresa ya asumían la deuda de la empresa adquirida.

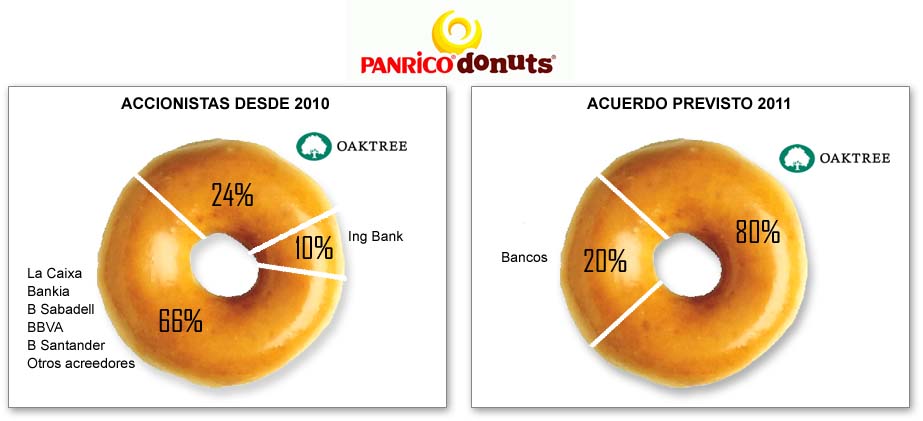

La orgía de apalancamiento financiero decidido por los compradores de empresas y permitido-empujado por los bancos que financiaban las operaciones, supusieron la destrucción de empresas centenarias a quienes la crisis del 2008-2009 les alcanzó con endeudamientos desproporcionados. Uno de los ejemplos mas claros y sangrantes es la destrucción casi completa de la empresa Panrico, la fabricante de los famosos Donuts. Primero fue el fondo de capital riesgo Apax y ahora con Oaktree. En ambos casos, la estrategia es apalancar la operación sin aportar prácticamente cash y esperar poder venderla en unos años a un precio pongamos un 10% superior. Si el apalancamiento es de 5 veces el beneficio es del 50%. Y si va mal, entonces pierden los bancos y especialmente los trabajadores y proveedores-clientes de la empresa. Es como jugar a la ruleta rusa. No os perdáis la excelente explicación detallada de todo la historia reciente de Panrico escrita en gurusblog.com.

El nivel de endeudamiento medio en las adquisiciones en los años 1997 a 2005 fueron de unas 4 a 5 veces Ebitda, nivel elevado que ya reflejaba un “boom” de incrementos en los apalancamientos que empezó en los años 90. En 2007 este nivel supero el nivel de seis veces Ebitda, es decir que la compra financiada con deuda elevaba el endeudamiento de las empresas hasta el equivalente a los seis años de Ebitda de la empresa. Las últimas y mas recientes operaciones en USA y en Europa ya se están realizando a niveles de deuda siete veces Ebitda, cifras superiores claramente a los niveles de 2006 y 2007, justo en máximo de la burbuja.

Según el informe de S&P Capital IQ, las operaciones en USA de media son aproximadamente un 20% más apalancadas que las europeas.

Estos datos son una nueva demostración que as políticas de QE de los bancos centrales solo han servido para favorecer una nueva burbuja de crédito en los gobiernos, cuyo endeudamiento publico sigue desbocado y las grandes empresas privadas, las que tienen la capacidad de obtener créditos en el mercado o de los bancos. Esta nueva orgía de aumentos de deuda sin control a quien perjudica es a las pequeñas y medianas empresas y a las familias que deben soportar las continuas subidas de impuestos y reducciones de gasto e inversiones publicas y privadas.

Los primeros QE en la época de pánico financiero y bancario tuvieron un efecto positivo, pero los últimos QE no reflejan más que una búsqueda de una solución fácil para evitar tener que aplicar las medidas económicas que realmente se necesitan, y las medidas fáciles en épocas difíciles solo sirven para retrasar la toma de decisiones duras, que al final acabaran llegando. Pretender solucionar los graves desequilibrios occidentales solo imprimiendo billetes es sin duda muy ilusorio.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Resumen del día | Euribor

[…] Vuelven otra vez las compras apalancadas de empresas […]

Marc Garrigasait

Otra señal. Ayer recibí un email de un broker ofreciendome bonos OHL 2020 al 10% de rentabilidad (TIR). La propuesta era aportar nosotros solo un 35% y el resto con un prestamo con un banco. Al apalancarlo 3 veces un renidmiento del 3,5% se convertia en un 10% ¡¡¡¡¡¡¡¡¡¡

JMG

Si se ‘hace mal’, desde luego, pero las alternativas no siempre son mejores: http://barcepundit.blogspot.com/2013/10/que-un-oaktree-no-nos-impida-ver-el.html

Marc Garrigasait

Hola JMG, me gusta tu frase que “QUE UN OAKTREE NO NOS IMPIDA VER EL FOREST”, pero sigo pensando que solo la ambición personal de directivos y las ganas de bancos y banqueros de cobrar las comisiones de grandes operaciones pueden justificar financar compras de empresas aportando apenas un 30% de la operación y pidiendo prestado el 70% restante. Si va bien la operación ganan estas dos partes pero si va mal, destrozan la empresa.

Muchos premios nobel de economia hablaron del incremento de rentabilidad del apalancamiento pero no de jugar al poker con empresas de cientos de miles de trabajadores, proveedores y clientes y muchas veces son compañías centenarias. Muchas adquisiciones solo le interesan a directivos que ven sus bonus aumentar.

Lo Mejor de Finance Community | Finance Community

[…] Vuelven otra vez las compras apalancadas de empresas via Marc Garrigasait […]

Resumen del día

[…] Vuelven otra vez las compras apalancadas de empresas […]