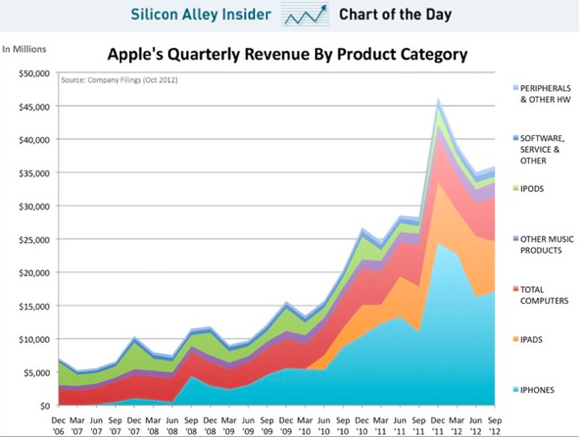

Ventas trimestrales de Apple desglosadas por productos hasta oct-12, (fuente: Businessinsider.com).

Hoy en día todo cambia a una rapidez inusitada. Una noticia de la semana pasada que era clave en el mundo ya nadie se acuerda. Una noticia como el “fiscal cliff” que paralizó el mundo 40 dias atrás, nos parece que ocurrió hace más de un año. Vivimos la época de las redes sociales donde incluso las noticias de un periódico en papel ya son antiguas el mismo día. Todos estos cambios quizás influyen también en la percepción de las empresas. Apple y Facebook, son un claro ejemplo. Facebook, pasó de ser en su salida a bolsa una de las empresas mas admiradas del mundo, a en pocos meses perder todo el brillo. Es cierto que después de una subida en bolsa del 50% en apenas dos meses, noviembre y diciembre, han mejorado el sentimiento actual sobre Facebook.

En el caso de Apple, sin duda la mejor empresa del mundo, por lo conseguido en los últimos 10 años, sus acciones han caído en bolsa de los $700 por acción a los $440 actuales. Claro que a principios del 2010 cotizaba a $200 por acción. Tras esta caída reciente se ha iniciado una nueva corriente pesimista pero sobretodo muy crítica con su modelo de negocio y con sus productos lo cual no deja de sorprenderme.

Apple ha pasado del cielo al infierno en apenas tres o seis meses. Después de publicar sus mejores resultados en la historia de la compañía a cierre de diciembre, Tim Cook alertó que esperaban un mal comportamiento en las ventas para el próximo trimestre y este comentario hundió las acciones de Apple un 12% al día siguiente en bolsa.

Vamos a repasar los números de Apple en los últimos diez años, y quizás no os los creeréis.

Apple vendió en 2003 $6.207 mill, en el año 2007 tuvo unas ventas de $24.006 mill., en 2010 de $65.225 mill. y en 2012 nada menos que $164.687 mill.

Cuando una empresa tiene un incremento de ventas tan enorme suele reducir su margen de beneficios sobre ventas o como máximo mantenerlo. Pues bien, Apple ha pasado de un margen bruto del 27,5% en 2003 al 41,9% en 2012, gracias al lanzamiento de los nuevos productos iPhone y iPad. Alucinante ¡¡¡¡

Además a multiplicado su margen operativo por 10 desde 2003 hasta 2012.

Apple generó en 2003 gracias al lanzamiento del iPod apenas $125 mill. de Cash Flow Libre en 2003 y de $758 mill. en 2004. Con los números publicados recientemente por Apple, que causaron el desplome en bolsa de sus acciones, Apple ha generado en 2012 $46.300 mill, lo que le ha permitido aumentar su caja neta hasta casi los $144.000 mill. Por tanto, Apple ha multiplicado por algo mas de 1.000 su Cash Flow Libre en apenas 10 años.

Entre 2000 y 2007, sus ventas crecían al 17% anual. Del 2007 hasta finales de 2012, aceleró su crecimiento al 45% anual. No solo eso, Apple ha revolucionado no solo Silicon Valley, sino también las consultoras de marketing, de publicidad y de diseño.

Todo este crecimiento se ha producido sin adquisiciones relevantes, ha sido todo por crecimiento orgánico, lo cual es aun mas meritorio. Empresas como Cisco, Microsoft o Oracle han crecido básicamente mediante compras de competidores

No encontrareis una compañía de su tamaño en el mundo con semejantes números. Se puede afirmar sin duda que es la mejor empresa del mundo del último decenio sin riesgo a equivocarnos. Google tiene unos crecimientos en ventas y cash flows similares pero ha mantenido estable su margen bruto y neto sobre ventas en los últimos 10 años.

Es cierto que Apple ha perdido cierto brillo, parte de su chispa. Seguramente no puede ser de otra forma, es la mayor empresa del mundo en términos de capitalización. Sin duda la falta de el líder carismático que era Steve Jobs ayuda a no confiar en Tim Cook, un desconocido para la mayoría.

Crecimiento de las ventas de Apple en USA, China y resto del mundo (2010-2016, fuente: Asymco.com).

Es cierto que Apple ha publicado alguna malas noticias como que las ventas en el último trimestre 2012 de sus ordenadores iMac han disminuido un 16% y las del iPod un 15%. Claro que esto refleja una canibalización que también ocurre globalmente, donde las tabletas están comiendo mucho mercado a la venta de ordenadores. Esta canibalización es buena para Apple ya que gana mucho mas margen con la venta de iPads en relación a la venta de ordenadores. Quizás por este motivo los problemas logísticos sufrido por Apple que han disminuido las ventas de los iMac en 2012 le hayan beneficiado.

Apple ha vendido 22 millones de iPad solo en ultimo trimestre del 2012. Hewlett Packard, el mayor fabricante de ordenadores ha vendido 15 mill. de ordenadores en el mismo periodo. Tim Cook pronosticó que en poco tiempo la venta de tablets superaría a la de ordenadores. La verdad es que a mi me pareció una locura, pero según la evolución de las ventas mundiales hasta 2012, no estaríamos ya tan lejos.

Cuando Apple presentó el iPhone todos vimos que era una revolución que cambiaría totalmente el sector, pero en cambio cuando se lanzó el iPad yo pensé que no tendría éxito. No le veía la utilidad, ya que era lanzar un producto que no existía. La realidad es que visionarios como Steve Jobs hay muy pocos en el mundo. Una de las claves del éxito de Apple fue que el iPad no canibalizaba al iMac ya que las restricciones del iPad y su sistema operativo está pensado para que necesitemos ambos productos. Claro que seguro que quién compra un iPad quizás tarda más en renovar su ordenador, pero no son sustitutivos y esto lo sabe quién usa un iPad.

Ventas reales y estimadas de Apple en USA, China y resto del mundo (2009-2016, fuente: Asymco.com).

Las ventas de Apple en China han aumentado un 67% en los últimos doce meses, y un 26% en relación al trimestre anterior, a pesar que el nuevo iPhone 5 se empezó a vender en diciembre. Seguramente la clave para poder mantener su nivel de ventas actual o incluso crecer es el mercado asiático en general y el chino en particular.

Solo si analizamos los últimos trimestres del año, el que incluye navidad y por tanto son los más importantes para la compañía, veremos como Apple en 2010 generó un Cash Flow operativo de $9.773 mill., en 2011 de $17.554 mill. y en 2012 nada menos que $23.426 mill. Por tanto ha conseguido incrementarlo en un 33% en apenas un año y ha multiplicado por 2,5 veces en 3 años. Estos son los números que publicó en enero y que sorprendentemente provocaron el desplome en bolsa del -12% en un solo día.

Cuales son los dos puntos negativos de Apple:

1. Debe ser la acción que estaba en mas carteras de fondos norteamericanos y de particulares, es decir muchísima gente estaba dentro, incluido el Banco Central de Israel que decidió invertir una parte de su balance en bolsa y eligió Apple. La gran duda es si con las enormes ventas de acciones de Apple de los últimos trimestres, ¿cuantos gestores ya han vendido? y, ¿tienen espacio para volver a incrementarla en sus carteras?.

2. ¿Debe Tim Cook bajar el precio de los iPhones y iPads, que se sitúan hoy en unos $600-600€ actuales? si no lo baja, Samsung esta vendiendo sus smartphones y tablets a un precio 50% inferior. Samsung es una copia de Apple pero funciona muy bien. Si lo baja, disminuirán sus márgenes pero incrementará mucho mas sus ventas. ¿El resultado final sería mayores beneficios y Cash Flows que los actuales?, y de hacerlo, ¿Como se tomaría el mercado un descenso en los precios de venta de los terminales Apple, con subidas en bolsa o con descensos?.

Creo que estas son las dos claves para comprender la futura evolución tanto en bolsa como en términos de ventas, beneficios y cash flows futuros. Ha llegado la hora de la verdad para Tim Cook. Sus próximas decisiones estratégicas serán claves. Pienso que tampoco Steve Jobs en su lugar tendría claro que decisión tomar. Asimilar un crecimiento en ventas y márgenes tan explosivo no es nada sencillo en cualquier gran empresa.

PD: Añado un inciso. Apple destinaba en 2006 y 2007, justo antes lanzar el iPhone apenas un 3,5% de sus ventas a I+D, cifra bajísima en comparación con sus competidores o a otros sectores. Podemos concluir que fueron tan visionarios que acertaron al dedicar su I+D a unos productos futuros que tuvieron éxito y no fracasaron en prácticamente nada

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Marc Garrigasait

me escriben lo siguiente por twitter:

“te falta una tercera clave. Si conseguirá crear nuevos mercados. Que es como ha llegado hasta aquí Apple.”

Totalmente cierto, me lo deje como clave importante. De entrada podría ser la Apple TV pero con la historia de Apple podrían venir otros gadgets.

Make74

Estoy de acuerdo en que es la mejor empresa de los últimos años, pero creo que hubo una “burbuja apple” y a 700 estaban caros. Los inversores confiaban en Steve Jobs y su magia para crear nuevas necesidades, y estaban dispuestos a invertir.

Pero desde hace unos meses parece que la empresa ha perdido el genio de Jobs: el iphone 4S y iphone5 son grandes decepciones, más de lo mismo; el problema con los mapas con Jobs no hubiera pasado; luchas internas cuando antes había un lider claro e indiscutible…

Resumiendo, yo creo que se tenían unas espectativas altísimas en la magia de Apple, y el precio a 700 reflejaba este hecho. Cuando los inversores ven que Apple se empieza a parecer a una empresa normal, no está dispuesto a pagar el premium y las acciones de desinflan.

La gran ventaja de Apple (como empresa “normal”) frente a sus competidores es la gran cantidad de clientes cautivos que tiene. Cuando hablamos con amigos seguidores de Apple de los productos,al final acaban reconociendo que si, que la competencia (sea Samsung, Asus…) tiene productos iguales o mejores y mucho más baratos. Pero como tienen la info en el icloud, la tele en el appletv, impresoras con airprint, airport…… a toda esta gente le va a costar mucho cambiar, así que Apple aún tiene mucho a su favor, y yo creo que puede mantener su política de precios.

Próximo movimiento, nuevo iphone para China, a mitad de precio que el actual. Cuando lo anuncien la cotización volverá a subir como la espuma, Apple y China son Eldorado de los inversores. Apple+China puede ser la leche!

Marc Garrigasait

Apple vendió 2 millones de Apple TV en el último trimestre 2012, con un crecimiento del 60% (year to year):

http://techcrunch.com/2013/01/23/apple-tv-1q-201/

Y aquí podéis ver un gráfico con el crecimiento imparable de las ventas de Apple TV en los últimos años. Tim Cook no confirmó ni desmintió si estan preparando algo nuevo alrededor de la Televisión:

http://www.macobserver.com/tmo/article/the-apple-tv-hobby-is-riding-high.-apples-hdtv-display-on-hold

Resumen del día - Euribor

[…] Las claves del próximo futuro de Apple […]

Sofia

Es maravilloso regresar a este blog porque después de los años no ha perdido la calidad.

Las sospechas de Apple, como bien muestras en números, tiene más que ver a la mejor con la idea de qué pasará con la compañía después de Jobs. A mi manera de ver recortar precios iría en contra de la esencia de la marca. Puede que Smasung esté haciendo cosas muy buenas, pero mientras la gente secretamente prefiera tener un iPhone y creo que es más caro porque es mejor, seguirán buscando la manera de pagarlo. Sería interesante encontrar algún estudio de qué teléfono tenían antes los que hoy usan un samsung. Posiblemente blackberry…

daniel

#3 Marc tengo Apple TV y es genial en combinación con Netflix, pero acabo de comprar Roku y es lo mismo pero con una plataforma abierta, a mitad de precio, no está restringido al videoclub de iTunes sino que puedes entrar a Hulu o cualquier otro VOD.

En cuanto a sus productos tiene unas vacas lecheras que no creo que se agoten tan rápidamente, posiblemente acaben haciendo un Airbook touch que será una revolución o algo parecido y otra vez a subir como la espuma. La cuestión es saber donde está el suelo ahora para poder comprar, algún chartista técnico??

Saludos.

Marc Garrigasait

íMuy interesante Sofia, genial volver a saber de ti. estás por Mexico o por Europa?.

Marc Garrigasait

Hola Daniel, que interesante lo de Roku, acabo de entrar en su web no lo conocía.

Gracias,

J

No se trata tanto de nuevos aparatos o de las marcas que los fabrican como de plataformas, iOS pierde la carrera frente a Android y al hacerlo se resiente toda la gama de productos. Los futuros también.

Apple ha encontrado apoyo$ y talento pero mucho antes de que Jobs se fuera empezaron las appelaciones en los tribunales que ya anunciaban el principio del fin.

Yo me alegro porque Apple es también la culpable de que el precio de los teléfonos móviles se haya incrementado en los últimos años de forma escandalosa.

Un aparato de cuatro pulgadas vale más que un televisor de cuarenta. ES-CAN-DA-LO ES UN ES-CAN-DA-LO