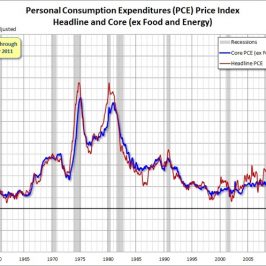

Compra de bonos de países PIGS por parte del BCE y gráfico de TIR-rentabilidad bonos a 10 años.

El viernes por la tarde, el periódico alemán Der Spiegel, publicó que según fuentes del propio gobierno alemán, el viernes por la noche se produciría una reunión secreta tras la solicitud del gobierno griego de salirse del Euro. Una vez realizada la reunión, que según algunas fuentes solo los países con el rating máximo asistieron. También se invito al ministro de economía griego. Según Juncker, el presidente de Luxemburgo, anfitrión de la reunión, es una locura la posibilidad de salida del Euro de Grecia ya que haría explotar la zona Euro. Se insinuó únicamente del análisis de la complicada situación griega. No citó a una reestructuración de la Deuda griega sino solo a un nuevo plan de ajuste. Que “fuentes alemanas” hayan filtrado la noticia podría deberse a su hartazgo de la situación y a la resistencia de los griegos a aceptar una reestructuración. Dudo mucho que la opción de salida del Euro de Grecia, tenga sentido a estas alturas, cuando el BCE y la Eurozona han prestado enormes cantidades de Euros estos últimos 2 años.

En mi opinión, estamos ya muy cerca de una gran reestructuración de la deuda griega. Será necesario una “quita” y un alargamiento de plazos. Que es una “quita”, pues una reducción de la deuda por la que los tenedores de la misma pierden en un día un porcentaje de sus bonos y deudas, con lo que Grecia disminuiría su grave endeudamiento público. Hace unos 12 o 24 meses atrás, con solo una quita 25-30% mas ayudas europeas a Grecia, quizás hubiese sido suficiente. Como la estrategia de todos los políticos occidentales, es la de esconder la cabeza debajo del ala, no querer aceptar lo inevitable, no tener la valentía de afrontar un grave problema, en Europa se decidió prestarles 110.000 mill. al gobierno griego, de los que creo se han desembolsado unos 45.000 mill. Euros. Este préstamo, se concedió a cambio de unos recortes que no han conseguido reducir su déficit, al continuar aumentando. El resultado actual es que la deuda publica de Grecia ya superará en breve el 150% de su PIB y todos los inversores ya sabemos que esto es imposible de pagar. Os recuerdo que según Kenneth Rogoff, los países que superan la tasa del 90%, su crecimiento económico se be ahogado por el pago de las deudas.

En mi opinión, la “quita” actual ya debería ser cercana a un 50%. El cálculo es muy sencillo, con el ratio deuda publica sobre PIB cercana al 150%, Grecia no puede vivir con fuertes ajustes y un ratio muy superior al 75-80% de su PIB. Nos herviría de nada una “quita” de solo un 30% esta vez, ya que volverían los problemas en 12 o 24 meses.

Exposición de los bancos internacionales a los países PIGS, (fuente: BIS report).

Según un informe del banco suizo UBS, Grecia tiene un saldo vivo de deuda pública de unos 330.000 mill. de Euros, solo un 22% en manos residentes griegos y chipriotas, creo recordar que un año atrás eran cercanos al 40%, el BCE tienen un 19% de ese importe, y la Unión Europea y el FMI tienen juntos un 11%. Unos 22.000 mill. Euros vencerían en 2011 y unos 33.000 mill. en 2012, según un informe de ING Group.

Es tan grave la situación que en el mercado los bonos griegos a 2 años pagan un 26% de rentabilidad, por que todo el mundo ya sabe que no podrán pagarlos.

Otro efecto colateral menor, sería la descapitalización de todos los bancos de Chipre al mantener grandes cantidades invertidas en Deuda griega y también en el sector privado griego, como han alertado desde el Euromoney Country Risk (ECR).

Los bancos franceses son los mas perjudicados de una posible “quita” en la deuda griega, al ser los mayores tenedores de toda Europa. Los bancos franceses este último año ha reducido en 20.000 millones de Euros su riesgo en deuda griega y Alemania unos 10.000 millones. Es lo que ocurre cuando todos los inversores venden un activo que nadie quiere y aparece un Banco Central, el BCE en este caso, que los compra por motivos políticos. De hecho algunos medios alemanes acusaron hace un año que el francés Trichet y el Banco Central Europeo estaban comprando bonos griegos que vendían los bancos franceses, que no querían en su balance, poniendo en riesgo el BCE. Un año mas tarde con estas cifras parece que algo de esto esta ocurriendo, con la venta de unos 20.000 millones de Euros, por parte de los bancos franceses (ver aquí datos de principios del 2010).

Compras del BCE a partir de la crisis de mayo-10, importes semanales y acumulados, (fuente: BCE).

El BCE tiene en su balance, unos 80.000 mill. Euros solo por las compras realizadas a mercado, una especie de QE2 a la europea, de bonos griegos, irlandeses y portugueses. A parte tiene muchos bonos del estado e hipotecarios de todos los países europeos aportados como colateral en sus prestamos, por lo que una quita en los bonos griegos, irlandeses o portugueses provocarían una importante pérdida.

En términos del riesgo de bancos individuales, según un post de FT Alphaville BBVA, Santander y Popular han declarado riesgo 0 a Grecia:

Fortis, Dexia and SocGen seem to have the highest exposure relative to their tNAV, with 64%, 35% and 14%, respectively. The three Spanish banks (SAN, BBVA and POP), have declared zero exposure. Lloyds and Unicredit have also said their exposure is “marginal”, and CASA [Credit Agricole] less than €0.5bn.

Como ya sabemos el riesgo importante para España y su sistema bancario es Portugal, con un riesgo conjunto según el BIS de 108.600 mill Euros, en el balance de los Bancos y Cajas españolas.

Exposiciones cruzadas entre bancos internacionales con riesgo a los PIGS (fuente: BIS report).

Mas en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala capital sicav, sigue http://twitter.com/#!/KOALASICAV

Marc Garrigasait

Buenísimo el artículo publicado esta mañana por FT Alphaville que documenta que la exposición del BCE a Grecia:

“In total, the notional ECB exposure to

Greece amounts to around €50bn + €144bn = €194bn. Against this notional exposure, the ECB has lent/invested €40bn + €91bn = €131bn or 68% of its notional exposure. These calculations imply that in a hypothetical case of a Greek debt restructuring, the ECB is protected for a haircut of up to 32%. Beyond that cushion, the ECB is exposed to losses. A hypothetical haircut of 50% would create losses of around €35bn for the ECB”

http://ftalphaville.ft.com/blog/2011/05/09/563016/a-hard-greek-restructuring-by-the-numbers/

bullspread

No se si quita, pero sí un alargamiento de los plazos. Porque pienso que una quita a Grecia, haria caer como dominó a los demas PIIGS.

Resumen del día | Noticias de economía

[…] La “quita” a la deuda griega ya debería ser ahora de un 50% […]

Carlos Benjamín

Hola, felicidades por el artículo estoy completamente de acuerdo, me gustaría realizar un intercambio de enlaces con su página, la mía es El Economist, http://www.eleconomist.com, contacto: info@eleconomist.com Espero su respuesta vía email.

Un saludo.