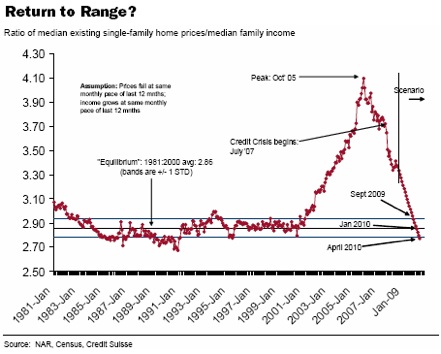

Gráfico del ratio del precio de la vivienda en los USA en relación a los ingresos familiares, (1981-2008).

Hace dos días desayuné con un amigo mío camionero, y como todo el mundo, hablamos de la crisis. Me comentó que hace unos años cuando fueron al banco a pedir una hipoteca por unos 250.000 Euros el banco le dijo, “¿no queréis mas?, para los muebles o gastos que tengáis”, como solo daban entonces el 80% del valor del inmueble (posteriormente se llegó a dar el 100%), le aconsejaron que si no llegaba hablasen con los tasadores para que lo tasaran lo mas alto posible, “ya lo ves Marc el propio banco me explicaba como superar las restricciones suyas. No lo encontré normal”, me dijo.

Que curiosa es la globalización, el gráfico de mas arriba podría ser de la economía española y una consecuencia de lo que me explicó mi amigo camionero, pero es de la economía americana.

Si en lugar de desayunar con el, lo hubiese hecho con experto estadístico me hubiese razonado que lo del gráfico es una clara “reversión a la media”, que en algún momento, el ratio de ingresos familiares entre el precio de una vivienda debía volver hacia el nivel de 3 veces y no 4. Es decir 3 años de ingresos familiares como coste normal de una vivienda.

Al final se trata del sentido común, aunque no creo que a mi amigo camionero le propongan para dar conferencias.

daniel

Perdon por la pregunta ignorante, pero ¿bajo qué salario ‘medio’ se ha construido esta gráfica? ¿bajo que precio ‘medio’ de la vivienda se ha obtenido esta grafica?

Si me dices un sueldo medio de 1.000€ limpios al mes .. y multiplicas 1.000 x 12 x 3 = 36.000€. Yo no sé en donde puedes obtener viviendas a ése precio usando un factor de 3 como ratio.

Si me dices un sueldo importante de 2.500€/mes, me salen unos 90.000€, que es desde donde podemos comenzar a hablar de precios realisticos sobre precios de viviendas.

Asi que desde mi punto de vista, esta gráfica no provee información importante REAL.

Si me equivoco, me gustaría una corrección.

muchas gracias y enhorabuena por tu blog

marcs.

Hola daniel,

yo entiendo el gráfico en relación a ingresos familiares, es decir, no en relación al sueldo de una sola persona. El sueldo medio, además, es el sueldo medio en EEUU, no en España, lo que supone a la vez otra gran diferencia.

Luis

Estupenda gráfica Marc… clara y seguramente, adelantada a cuales serán los precios de la vivienda en España para el ¿…próximo lustro? ;-)

Adivino precios medios de entre 85.000€ y 120.000€ en barrios periféricos de grandes ciudades (MAD, SVQ, BIO, BCN, VLC) en el 2012, 2013 ¿apostamos?

Sin duda que, los precios también aquí volverán a su punto de partida: “las viviendas nunca bajaran, porque nunca lo han echo antes”!! (¿recuerdan estas sabias y castizas proclamas de no hace tantos años…?)

Ayy!!! Que tiempos aquellos.

Ultimamente Marc, te das cuenta que el “guion a seguir” ó formar de actuar de cara al futuro debiera de ser de tod@s nosotr@s, debiera de ser: “el hacer las cosas de forma razonable y razonada”.

Apostar por activos que en la ultima década, han subido casi 6 veces sus precios de origen (incluso muy por encima del poder de compra de los posible compradores), no parecen muy lógicas… y como siempre la lógica tiene la razón y manda, y ahora las devolverá estas sobrevaloraciones a su punto de partida, ó a la media histórica de la que jamas debiera de haber salido.

Lo malo sera, la de miles y miles de victimas que se quedaran atrapados en sus “pisos del deseo”.

Suerte para tod@s es lo que deseo, y carbón para los especuladores (y ruina).

Luis.

Juan 1972

Os propongo usar los siguientes datos para España:

a) ingresos netos por hogar: 24.525 (sin imputar ingresos por alquiler cuando la vivienda es en propiedad). Cifra referida a 2006 extraída del INE

b) La presión fiscal en España es del 35%, pero la presión fiscal a personas físicas creo que es algo menor (hay que quitar Sociedades, Seguridad Social, etc)… pongamos el 25%. Esto nos llevaría la cifra anterior a unos ingresos brutos por hogar de 32.700 euros, lo cual es más o menos compatible con gasto por hogar de 32.000 euros en 2007 (cifra extraída del INE)

En consecuencia, propongo usar las siguientes “medias” para España:

a) Ingresos brutos anuales por hogar: 32.000 euros

b) precio medio de la vivienda a la que se llegaría: 96.000 euros

c) precio medio por m2: unos 1.100 euros (aplicando una superficie media de 90m2 por piso)

Visto así… no es descabellado ¿no? Sobre todo porque los precios de Madrid no son los de Palencia. Si no recuerdo mal, los precios medios se calculan hoy en el entorno de los 2.500 euros por m2 en España

Por cierto, como dato añadido, en 1999 me compré un piso en el centro de Madrid a precio de tasación. Me salió a unos 900 euros por m2. No sé cómo estaría la media en España. Si estaba en 600 euros, volver a 1.100 euros por metro cuadrado, supondría una revalorización de la vivienda del 85% en 10 años que, bueno, puede ser realista.

Saludos y feliz año nuevo

Abel

Hola,

Aplaudo el comentario de Daniel, nada más lejos de la realidad.

Y añado otra pregunta: ¿Cuánto gana un camionero para que el banco le animase a endeudarse por el 100% del valor del inmueble? Porque según mi experiencia, es cierto que en ocasiones el banco animaba al cliente a endeudarse más, pero sólo a las personas con altos y/o estables ingresos. Al resto les pedían siempre avales o dobles garantías.

Quiero hacer una cosideración a JUAN. La vivienda además de sufrir la propia inflación por la Ley de la oferta y la demanda ha tenido grandes variaciones al alza en sus costes en los últimos años. (decenales, oct, impuestos en los seguros, alzas en la cuotas y tasas de colegios de los profesionales, incrementos sustanciales de las licencias municipales, etc.. pequeñas cosas que suman y mucho). Al margen de la inflación, si contruyésemos una vivienda en 2008 al los mismos costes de 1999 con las normativas y tasas del 2008, la vivienda sale de costo mucho más cara. actuales. Por lo tanto tu teoría aunque aparentemente lógica no es válida.

Calidonia

Además de lo apuntado por Marc (datos EEUU, total familiar) os advierto que el gráfico está construído sobre los datos “medianos” (median) y no “medios” (average), y esto es lo correcto, dada la distribución asimétrica de los ingresos familiares.

Ya que lo lógico es que el ingreso familiar mediano sea inferior al medio, ésto supone un esfuerzo económico menor al que cabría pensar en un principio.

Lo que no tiene duda alguna es que en el Reino de España el nivel fue y es superior, y que no ha habido una estabilidad de precios sino una progresión geométria o exponencial.

Por lo demás sólo hay que echar números, como Juan.

Rodolfo Carpintier

Muy buen post, Marc. Jesús Encinar, de Idealista.com cree que las viviendas bajarán -según zonas- por encima de un 30% sobre los precios actuales y me comenta que hay crisis en la venta a precios de mercado pero que se sigue vendiendo bien si se bajan los precios a este tipo de niveles.

¿Que va a pasar con los bolsas de miles de millones de euros en pisos con los que se están quedando los bancos?

Féliz año 2009,

**Rodolfo**

Marc Garrigasait

Hola Rodolfo, solo algunas estadisticas:

1. Des de el año 2003 las inversiones extranjeras en España en inmuebles no paran de descender (https://investorsconundrum.com/2007/05/28/descienden-las-inversiones-extranjeras-en-inmuebles-en-espana/).

2. Estos años se han construido anualmente en España de 700.000 a 800.000 viviendas, mas que Alemania, Francia y Inglaterra juntas (cuya población es bastante superior). Calculo que unas 5 millones de viviendas desde el año 2000.

3. Se dice que hay mas de 1 millón de viviendas a la venta.

4. Supongamos se construyan 200.000 vivendas al año ( un 60-70% menos que hasta ahora) en España en los proximos.

3 años. Que alguien me diga donde encontramos a compradores por 2 millones de viviendas nuevas (sin contar segunda mano) sin ningun banco que quiera financiarlas por mucho tiempo.

Quien hemos vivido burbujas en mercados, y leido a libros de grandes burbujas históricas en el mundo, tenemos muy claro que la burbuja española de la vivienda es de las grandes de la historia mundial.

Dr. Slump

Al final la gente se dara cuenta que la vivienda es un bien de consumo mas.

Gurusblog

Bueno que el precio de la vivienda se debe corregir de forma drástica parece que está claro y es de sentido común, ahora hace falta ver como se realizará esta corrección de 30-50% en los precios. Yo apuesto mitad con un descenso rápido y la otra mitad por efecto inflación a lo largo de muchos años.

Medidas y duración de la crisis « Blog de JoseMPelaez

[…] depósitos bancarios y se va a respaldar una parte del dinero “creado” en la etapa de hinchazón de la burbuja inmobiliaria y consumista para evitar quiebras demasiado embarazosas. También se va a generar deuda pública […]

Reversión a la media en el mercado inmobiliario

[…] Reversión a la media en el mercado inmobiliarioinvestorsconundrum.com/2009/01/04/historicamente-una-viviend… por Persona101 hace pocos segundos […]

Pequeño Saltamontes

Aparte de que llego tarde a esta entrada del blog, no soy ningún experto en inversión inmobiliaria, pero estoy en ello.

Mi inquietud tiene que ver con que me parece que ese gráfico está incompleto: habría que poner justo al lado (o debajo), con una misma escala temporal, el valor del interés del préstamo hipotecario, el euribor o el que sea, ¿no le parece?

Por otro lado, ¿esa previsión se ha cumplido? Estamos a noviembre de 2010, ¿la tasa en los EE.UU. ha vuelto ya a 3?

Un saludo y enhorabuena por el blog.

Cuánto pagarías por una vivienda ? | Lycka Bonita

[…] que trabajar para pagar la compra. Investigando un poco llegamos al excelente artículo de Marc, Históricamente una vivienda costaba los ingresos de 3 años, del que extraigo la siguiente gráfica de los precios de viviendas en EEUU frente a ingresos […]