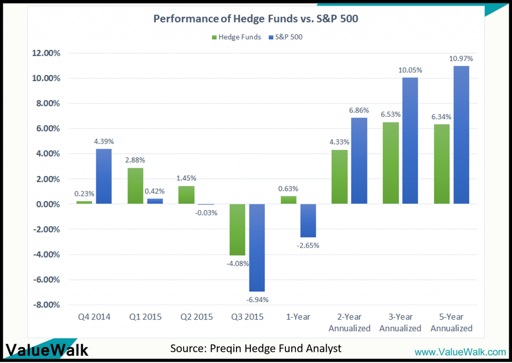

Rentabilidad de los Hedge Funds versus el índice S&P 500 (fuente: Preqin).

Probablemente los gestores de inversiones del mundo gestionan Hedge Funds, un tipo de fondo de inversión que se sitúa en paraísos fiscales no para defraudar al fisco sino para evitar las fuertes regulaciones existentes en todos los países occidentales que limitan la operativa. Un fondo de inversión, sicav o fondo de pensiones típico en cualquier país europeo o norteamericano, tiene muchas restricciones, de hecho cada vez mayores. Básicamente un Hedge Fund se diferencia en que puede apalancarse con el dinero de sus inversores (un fondo de inversión no) y además puede utilizar instrumentos o activos no cotizados (los llamados O.T.C) a medida y que por tanto tienen menos liquidez. Esta falta de control regulatorio les permite ser más flexibles aunque no te asegura que aciertes más en tus inversiones.

El mejor gestor de la historia en la industria de los Hedge Funds y probablemente de los mercados financieros es George Soros, y no es una opinión subjetiva que también lo sería ya que ser capaz de enfrentarte a un Banco Central como el inglés y derrotarle es único. Objetivamente, George Soros ha hecho ganar $42.000 mill. a sus inversores (el incluido) desde 1973 hasta 2014. Solo se le acerca Ray Dalio en segundo lugar y luego un grupo de cuatro, John Paulson, a pesar de muchos años de mal rendimiento tras su gran ganancia en 2008, Seth Klarman de Baupost, David Tepper de Appaloosa Fund y Steve Mandel con Lone Pine con unas ganancias de la mitad de las de Soros. Alana Howard, el británico y primer gestor europeo bajó del octavo al doceavo puesto por sus perdidas en 2014, el primero en su historia. Bill Ackman, entró por primera vez en 2014 en el ranking de los top 20, gracias a su excelente rentabilidad en 2014 del +33%. Quien sabe si le ha perjudicado entrar en este ranking ya que una excesiva concentración en una sola posición en 2015 (Valeant Pharmaceutical) le ha hundido su rendimiento y ha pasado de rendir un +15% antes de verano a un -15% actual.

De hecho la industria de los Hedge Funds que en los años 90 obtenía claramente mejor rentabilidad con menor riesgo que los índices o que los fondos tradicionales ha perdido gran parte de sus ventajas competitivas. En mi opinión sigue habiendo los mejores gestores del mundo, pero se han añadido al sector muchos nuevos gestores que han aplanado mucho la curva de rendimientos. La tasa de mortalidad ha aumentado muchísimo en los últimos años. De hecho son proyectos parecidos al lanzamiento de una start-up, sino tienen éxito en los primeros 3 años suelen cerrar y devolver el dinero a sus inversiones con las ganancias o perdidas acumuladas.

En mi opinión la gran ventaja de ser pocos Hedge Funds en los años ochenta y noventa les permitía aprovechar ineficiencias, realizar arbitrajes con instrumentos O.T.C. que el resto de industria de fondos no podían utilizar. Por ejemplo en arbitrajes de convertibles o de fusiones y adquisiciones, eran pocos los que las realizaban.

Además el enorme aumento de patrimonio en la industria les ha convertido en productos financieros mucho mas correlacionados con los índices y especialmente con la bolsa, con lo que cada vez se diferencian menos de los fondos tradicionales.

Otra elemento clave en el sector proviene que los gestores estrella tienen sus fondos cerrados a nuevos inversores, especialmente aquellos en que sus estrategias de inversión no pueden asumir cifras ilimitadas de inversión.

Lo más sorprendente es que en estos últimos años los resultados de los Hedge Funds más famosos están siendo flojos en ciertos casos a incluso malos en otros gestores estrella. Casi nadie se ha salvado.

De hecho, según HFR en el tercer cuarto de 2015 han sufrido un descenso de sus activos en $95.000 mill., hasta los $2,87 trill. Anglosajones. Es el mayor descenso en el sector desde el colapso de Lehman Brothers en 2008. Probablemente en el cuarto trimestre volveremos a ver reembolsos netos y más teniendo en cuenta que cuando solicitas reembolsos debes esperarte entre un mes y seis meses en realizarse.

Según la consultora Point72 Asset Management, el alpha o rentabilidad ajustada a riesgo en relación al índice benchmark, ha descendido a la mitad en relación al obtenido por los Hedge Funds en las dos últimas décadas.

Vamos a ver algunos casos de malos resultados entre los mejores. Yo distinguiría entre dos categorías:

- Gestores con Hedge Funds entre los mejores de la historia que llevan varios años con unos rendimientos flojos. Por ejemplo Ray Dalio de Bridgewater, el mayor del mundo por volumen con unos $81.000 mill. a finales de 2014. Podéis buscar en internet entrevistas en los últimos cinco años y veréis como su visión de los mercados ha sido muy errática y no le gustaba nada las políticas de los bancos centrales. De ahí que su rendimiento ha sido muy bajo. En 2014 ha ganado apenas un +3% y este año hasta septiembre perdía un -6%. Otro peor es John Paulson, el tercer mejor en el ranking histórico. Tras predecir la crisis subprime y obtener en 2008 más del 200% gracias a sus posiciones a la baja, mediante instrumentos O.T.C sobre bonos subprime, lleva desde entonces muchas años con pérdidas. Perdió más del 10% en 2014 y en 2015 mantiene en cartera Valeant Pharmaceutical lo que le esta perjudicando su rentabilidad.

- Gestores con rentabilidad muy altas en los últimos años pero que en verano de 2015 han sufrido enormes pérdidas. A la cabeza sin duda esta Bill Ackman y David Einhorn. que su rendimiento ha sido muy bajo. En 2014ar en internet entrevistas en los mundo por volumendimientos flojos. Por ejemplo estadoBill Ackman mantenía cerca del 30% de toda su cartera en una sola acción, la farmacéutica Valeant Pharma. Su Hedge Fund, Pershing Square se benefició que la cotización de la farmacéutica de moda se ha multiplicado por cuatro en los últimos cinco años hasta este verano. Tras alcanzar los $260 por acción, la acción se ha desplomado hasta los $81. La empresa ha recibido denuncias por mala contabilidad y especialmente por comprar farmacéuticas para luego subir los precios de los fármacos a niveles altísimos. Valeant pierde un 40% en el año y mas del 70% desde sus máximos. David Einhorn, para mi el que será uno de los mejores, si es que ya no lo es, tras diversos años muy buenos, ha sufrido en prácticamente todas sus posiciones compradas en 2015. A pesar de acertar con sus posiciones bajistas en empresas de fraking, sus perdidas elevadas en Sunedison, en Consol Energy o en Micron technology, pierden mas del 50% este año. Su Hedge Fund perdía recientemente un -17% en 2015, cifra muy poco habitual en Einhorn.

Gráfico de Valeant Pharmaceuticall en últimos 5 años.

Otros gestores se han visto perjudicados por el desplome de Valeant Pharma. Según Thomson Reuters data, la casa de inversiones Ruane, Cunniff & Goldfarb mantienen nada menos que el 9,9% de las acciones de la farmacéutica y suponía algo más del 30% de su cartera.

Jana Partners con Valeant entre sus 20 mayores posiciones acertó en vender con perdidas cuando Hillary Clinton realizó un tweet denunciando las practicas de algunas de las compañías farmacéuticas norteamericanas. Con esta perdida sus perdidas en 2015 eran del -4,1%.

Larry Robins, un gestor con mucha concentración en el sector de sanidad y con altos rendimientos estos últimos años perdía un -20% en 2015.

Por último Kyle Bass de Hayman Capital que se hizo famoso como John Paulson en 2008 por predecir la crisis subprime, lleva desde entonces una rentabilidad anualizada del 1,56%. Tras perder un -1,4% en 2014 ha sufrido una salida del 25% de sus inversores (de $2 billones a $1,56)

Brevan Howard, el británico en el top 20 mundial acaba de anunciar que despide a 50 trabajadores. El Hedge Fund británico liderado por Alan Howard perdió dinero por primera vez en 2014. Este año esta sufriendo unas ligeras pérdidas y ha sufrido reembolsos de sus inversores.

Dan Loeb, de Third Point LLC, otro de los gestores estrellas llevaba un -4,5% a septiembre, bastante similar al rendimiento de la bolsa norteamericana hasta ese momento.

Si tenemos en cuenta su histórico, no recuerdo ver tan malos resultados desde lo que ocurrió en 1998, donde la quiebra de Rusia provocó perdidas en cadena en la mayoría de fondos y Hedge Funds.

No solo en el sector de Hedge Funds, algunos de los gestores mas prestigiosos del sector de Fondos de inversión están sufriendo estos años. Se ha sabido hace muy poco que George Soros ha retirado $500 mill. del fondo de Bill Gross en Janus Funds. La noticia es muy relevante ya que Soros le confió su patrimonio hace menos de dos años tras irse Bill Gross de Pimco. No creo que sea casual que coincida, no solo con el mal comportamiento del fondo en 2015 sino con la denuncia de Bill Gross a su antigua casa lo que quizás no ha gustado a Soros.

¿Cuales son los motivos?

Es imposible razonarlo con un solo argumento pero en mi opinión, en la mayoría de casos, las actuaciones artificiales de los bancos centrales están alterando los principios básicos y el precio lógico de los activos. Esto se traduce que aplicando los principios que históricamente han funcionado, podrían no hacerlo estos años. Me refiero a valoraciones de las empresas en bolsa o por ejemplo a la reacción de los mercados ante acontecimientos determinados. Cuando los bancos centrales inyectan dinero continuamente y sitúan los tipos de interés en el 0% de forma coordinada, es un escenario que nunca se había producido en la historia financiera del último siglo.

Por tanto, todas las técnicas, estrategias y análisis de muchos gestores podrían haber dejado de funcionar con la excelencia que lo hacían antiguamente.

¿Y que pasa en relación a los que han acertado este año hasta verano pero luego han fallado como Bill Ackman? Seguramente se trata de un tema de “ego”. Concentrar casi el 30% en una sola empresa que ha multiplicado por cinco su cotización y que se basa en continuas adquisiciones de competidores con deuda, no creo que sea positivo para sus inversores. Es cierto que de haber acertado otra vez en 2015 hubiera subido hasta el olimpo de los dioses, pero seguramente tentó demasiado a su suerte. Y lo demuestra que tras caer fuerte en un primer momento aumentó aun más su posición en Valeant Pharma, incrementando pues las pérdidas por sus continuas caídas en bolsa. Ayer incluso declaró que por desgracia ya no podía comprar mas acciones. Seguramente porque su posición es tan enorme que ya no puede aumentarla más.

Por ultimo es bueno saber cuales son las acciones con mayor concentración en las carteras de los Hedge Funds para evitar ventas en el caso que continúen los reembolsos.

Salvador Alegre

Gracias Marc.Magnífico artículo