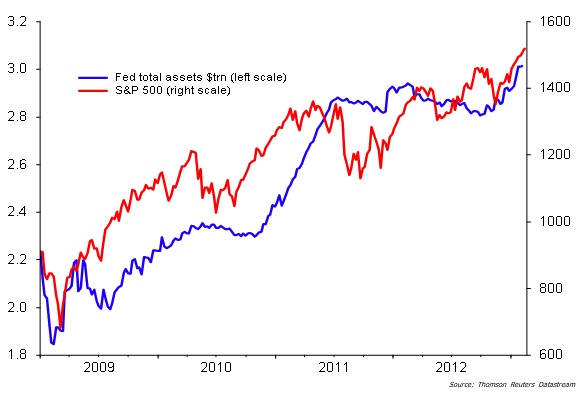

Evolución del balance de la FED vs el índice S&P 500 (2009-mar-2013, fuente:Reuters).

Como muy bien explicaba Stanley Druckenmiller, la mano derecha de George Soros en una reciente entrevista, todos los activos están subsidiados por la política de los bancos centrales de tipos de interés cercanos al 0% y con las millonarias inyecciones monetarias como los QE o el LTRO del BCE.

Los mercados financieros ya no marcan sus precios libremente como en la mayor parte del último siglo. Cada decisión de los bancos centrales altera los precios de todos los activos tanto reales como financieros. La bolsa norteamericana se mueve al son de las inyecciones monetarias de la FED. Si analizáis el gráfico adjunto, observareis la evolución paralela del balance de la FED y el índice S&P 500.

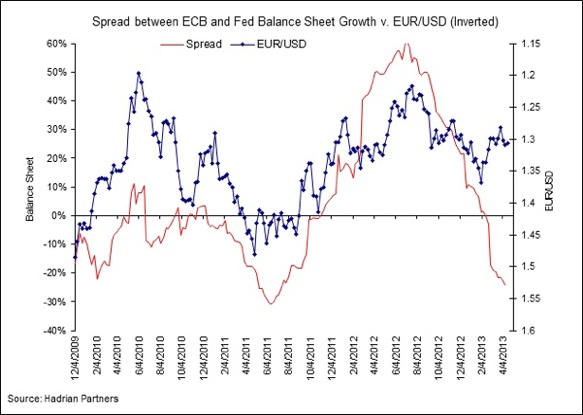

También la cotización del Euro y del Dólar siguen la estela del flautista de Hamelín, apreciándose o depreciándose en función del volumen de las inyecciones de cada uno de los dos principales bancos centrales del planeta. Cuanto mas dinero inyecta la FED USA, mayor oferta de dólares existe en el mercado y la consecuencia es un descenso en el precio del dólar y por tanto, una subida del Euro “ceteris paribus”. Por el contrario, en los periodos de calma en la actuación de la FED y inyecciones masivas del BCE, es el Euro quien se deprecia versus el Dólar USA.

Por ejemplo en verano de 2011, con la FED inyectando masivamente y el BCE con discusiones internas sobre que debía hacer, procedió a inyectar masivamente con las subastas LTRO hasta verano de 2012. En este periodo, el Eur/dólar pasó del entorno de 1,45 Eur/$ a niveles de 1,25 Eur/$. A mayor oferta monetaria mayor presión vendedora del Euro.

Relación entre las inyecciones monetarias (diferencial entre el balance FED y del BCE) y la cotización inversa del Eur/$, (fuente:Hadrian Partners).

¿Que está ocurriendo en 2013? La presión es a la inversa, el nuevo “QE infinity” de la FED con inyecciones mensuales de $85.000 mill. junto al retorno de unos 300.000€ mill. de los 1.100.000€ mill. totales, por parte de los bancos europeos, está presionando muy fuertemente a la baja al Dólar y al alza al Euro. Seguramente la crisis de Chipre ha frenado el movimiento que en mi opinión debería continuar produciéndose en los próximos meses “ceteris paribus”, es decir si no hay cambios drásticos en la FED y en el BCE. El resultado de las políticas monetarias actuales de la FED y del BCE deberían llevar otra vez a una fuerte apreciación del Euro y caída del dólar hacia los niveles claramente por encima de los 1,40 e incluso de los 1,45 (ver gráfico superior. Tened en cuenta que la cotización Eur/$ es la inversa). Pueden haber nuevos acontecimientos internacionales que influyan, pero la fuerza de esta presión monetaria está siendo la más determinante estos años y probablemente continuará siéndolo.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Oriol LS

Faig us d´aquest espai i malgrat el link que et passo no estigui relacionat amb aquest tema en concret, si que ho està amb algun article teu on es parlava del llibre de Reinhardt-Rogoff, inspirador de polítiques d´austeritat.

http://www.lavanguardia.com/economia/20130422/54372688001/estudiante-desmonta-teoria-justifica-politicas-austeridad.html

Marc Garrigasait

Parece que el “ceteris paribus” ya no puede ser. Hoy martes día 23 abril está corriendo por el mercado que el BCE podría bajar tipos de interés en mayo. Esta noticia debilita al Euro en relación al dolar.

Marc Garrigasait

Os adjunto mi contestación a la pregunta sobre que pienso del Eur/$ tras el nuevo elemento de bajada tipos interes del BCE:

“Hola Vinagreto, ningún activo financiero es mas complicado que los tipos de cambio de las divisas. No solo por las decisiones políticas y de los bancos centrales, sino porque mañana el fondo soberano de Arabia Saudi puede comprar $100 mill o veder el doble un gran banco chino o una petrolera rusa.

Pienso que el Eur/$ se iba claramente hacia niveles del 1,40 eur por la brutalmente expansiva política de la FED (expansión masa monetaria en $) y cierta restricción monetaria del BCE (descenso de la oferta de Euros). Pero tras los malos datos economicos europeos, el BCE se ha visto obligado y antes de lo previsto a bajar tipos de interés lo que ha llevado al Eur/$ a no poder superar el 1,32 de momento.

para mi la clave continua siendo, mas que los tipos de interese la oferta monetario en Europa. Si el BCE no vuelve a expandir su balance, piensa que con la devolución de los bancos privados europeos de parte del LTRO, ha disminuido su balance, el Euro/$ retomará la senda de los 1,32.

hay que seguir los balances de los bancos centrales que en los últimos 3 años son la clave de la evolución de las divisas”:

https://investorsconundrum.com/2013/04/22/la-fed-y-el-bce-estan-empujando-el-euro-a-los-140-145/

Marc Garrigasait

Articulo muy reciente sobre los balances de la FED y del BCE y las fuertes divergencias entre ellos que presionan de momento fuertemente a la baja al $ y al alza al Euro:

http://soberlook.com/2013/09/eurozones-excess-reserves-and-draghis.html