“La Reserva Federal manda en los mercados financieros; el Banco Popular de China manda en los mercados de materias primas.”

— Michael Howell

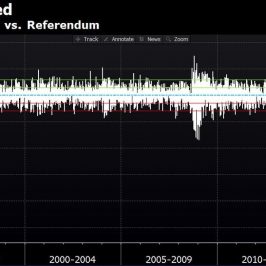

Una forma simple de visualizar la creación artificial de liquidez global consiste en comparar el volumen agregado de liquidez con el producto interior bruto (PIB) o con el stock de ahorro. De acuerdo con las estimaciones de CrossBorder Capital, en la década de 1980 la liquidez representaba poco más de una vez el volumen total de ahorro. Para el año 2000 dicha ratio ascendía a algo más de tres veces, y en 2025 se sitúa en torno a siete veces.

Citas de Michael Howell:

“Una de las principales características del capitalismo es que las inversiones se financian con liquidez y no solo a partir de los ahorros. El capitalismo moderno ha resultado ser más un sistema de refinanciación de las deudas y prestamos que no un sistema de nueva financiación. En los últimos veinticinco años el sistema financiero global ha evolucionado de un modelo de banca tradicional con oficinas a una financiación mayorista, donde los llamados “repos” (*) son los sustitutos de los depósitos bancarios. Y la clave es que los “repos” necesitan de colaterales estables que tradicionalmente han sido los bonos del estado. Ante las enormes necesidades de liquidez del sistema, se ha tenido que usar también papeles de deuda privada de menor calidad como colateral. Ante el riesgo que una crisis de crédito empeore la calidad de estos, la única alternativa es una mayor aun emisión de bonos del gobierno”….para evitar la escasez de colaterales. Es una espiral de creación de liquidez y de deuda.

(*) Descripción de “repo”:

Los Repos (acrónimo de Repurchase Agreement, o acuerdo de recompra) son operaciones financieras donde una parte vende un activo (como un bono) a otra con el compromiso de recomprarlo en una fecha futura y a un precio previamente acordado. Funcionan como un préstamo donde el activo se utiliza como garantía, proporcionando liquidez inmediata a cambio de una pequeña ganancia basada en la diferencia entre el precio de venta y el de recompra

¿Para qué se usan?

Financiamiento y gestión de liquidez:

Los bancos y otras instituciones financieras usan los repos para obtener dinero a corto plazo, usando sus títulos como garantía.

Política monetaria:

Los bancos centrales utilizan los repos para inyectar o retirar dinero (liquidez) del sistema financiero, influenciando así la política monetaria.

Inversión:

Los inversores pueden usar los repos para invertir su dinero de forma segura por un corto período de tiempo, conociendo de antemano la rentabilidad.

Recientemente Howell, habitual colaborador en podcast de inversiones, ha explicado que estamos con “una demografía negativa, un aumento continuado de déficits y endeudamientos… por lo que necesitábamos un aumento de la liquidez y una clara inflación monetaria. Pienso que veremos un crecimiento anual de la liquidez de entre el 8 % y el 10 % y probablemente una inflación del 4 % o el 5 %.

En septiembre de 2024 declaraba:

“La deuda global ronda los 350 billones de dólares (trillones anglosajones), con un vencimiento medio de cinco años. Esto significa que cada año hay que refinanciar unos 60–70 billones. Estamos en un periodo de refinanciación global. Para manejar estas cifras se necesita capacidad de balance, lo que implica liquidez. Y la liquidez implica inflación monetaria… lo que impulsa el oro al alza. Más deuda significa más inflación monetaria, y el oro sigue siendo la cobertura, como lo ha sido durante siglos.”

“Muchos economistas dicen que lo importante son los tipos de interés reales. En mi opinión, no son tan relevantes: el verdadero motor es la liquidez. De hecho, desde 2022 hay una desconexión total entre el oro y los tipos de interés reales.”

“Tras la crisis de los gilt británicos y el colapso de SVB en marzo de 2023, los bancos centrales decidieron relajar las condiciones usando diversas herramientas. En agosto de 2024, un cambio en la metodología de las pruebas de estrés introdujo, de facto, 500.000 millones de dólares adicionales en el mercado. El Tesoro y la Reserva Federal están trabajando más coordinadamente que nunca. El Tesoro ha reducido la emisión de bonos a 10 años y ha incrementado de forma significativa la de bonos a 2, 5 y 7 años, acortando la vida media de la deuda en unos 1,2 años, un cambio relevante.”

“¿Por qué? Porque los compradores de bonos a corto plazo son sobre todo los bancos, mientras que los fondos de pensiones y aseguradoras compran deuda a largo plazo. Cuando los bancos compran deuda a corto plazo, en la práctica están monetizando la deuda, ya que sus balances crecen al mismo ritmo que la deuda estadounidense. Vender deuda a fondos de pensiones o aseguradoras se financia con ahorro real, por lo que no es monetización, pero las compras a corto por parte de bancos sí lo son. Además, una menor oferta de bonos largos reduce su rentabilidad.”

La liquidez es crédito

“¿Por qué ahora tenemos ciclos de 5–6 años? El ciclo de inversión de la economía es de unos 10 años y el ciclo de inventarios de 2–3 años. Quizá la razón esté en que la vida media de la deuda —unos cinco años— o el periodo de reposición de capital son ahora los que marcan el ritmo de los mercados financieros.”

“La banca central moderna se centra menos en las tasas de interés y más en la gestión de la fontaneria financiera“.

“En un entorno de refinanciaciones como el actual, el nivel de los tipos de interés es secundario y como se vio en la gran crisis de 2007-2008 no son principales mecanismos de transmisión monetaria. En cambio, el “forward guidance” en los tipos de interés, las políticas del QE (Quantitative Easing) y el QT (Quantitative Tightening) y los cambios en los recursos propios o capital de los bancos importan mucho mas”.

Los balances de los bancos centrales representan únicamente una fracción de la liquidez en su sentido más amplio (marzo 2025).

Michael Howell fue director de análisis de Salomon Brothers en los años 80-90, donde desarrolló la metodología cuantitativa de investigación sobre liquidez. Fundó CrossBorder Capital una consultora de análisis de la liquidez y de los flujos en la economía y los mercados financieros.

La Teoría de la reflexividad de George Soros

El legendario inversor Stanley Druckenmiller, la mano derecho de George Soros, ya declaró en 1988 en el Barron’s, justo al ser nombrado director de inversiones de Soros Capital management: “La principal variable que analizamos (con Soros) es la liquidez. Al estudiar los grandes mercados alcistas del último siglo, el mejor escenario es una económica poco dinámica, sin empuje y en la que la FED trate de reactivarla.”

George Soros es, probablemente, quien mejor ha comprendido en la historia de los mercados la relevancia de los flujos financieros y su impacto en los precios de los activos. Su conocida teoría de la reflexividad está estrechamente vinculada a esta visión. Discípulo y admirador de Karl Popper, Soros mantuvo, sin embargo, importantes discrepancias con su maestro. Así lo expresó al presentar su teoría: “Propongo renunciar a la doctrina popperiana de la unidad de la ciencia y reconocer una diferencia fundamental entre los fenómenos naturales y los sociales, no como una verdad empírica, sino como una convención metodológica.”

Soros y los mercados financieros (transcripción de su documento)

Los mercados financieros ofrecen un excelente laboratorio para poner a prueba las ideas que he presentado en las secciones anteriores. El curso de los acontecimientos es más fácil de observar que en la mayoría de las demás áreas. Por lo tanto, es una proposición comprobable si la hipótesis del mercado eficiente o mi teoría de la reflexividad es mejor para explicar y predecir eventos. Sostengo que mi teoría de la reflexividad es superior, incluso en su etapa rudimentaria actual de desarrollo, para explicar y predecir los mercados financieros en general, y eventos históricos como la crisis financiera de 2007-2008 y la posterior crisis del euro en particular.

Gráfico incluida en su Teoria de la Reflexividad.

Mi marco conceptual: Permítanme exponer los tres conceptos clave de mi enfoque: falibilidad, reflexividad y el principio de incertidumbre humana, aplicados a los mercados financieros.

Primero, la falibilidad (capacidad de cometer errores). Los precios de mercado de los activos financieros no reflejan con precisión su valor fundamental porque ni siquiera pretenden hacerlo. Los precios reflejan las expectativas de los participantes del mercado sobre los precios futuros del mercado. Además, los participantes del mercado están sujetos a falibilidad. En consecuencia, es probable que sus expectativas sobre el valor presente descontado de los flujos de ganancias futuras difieran de la realidad. La divergencia puede variar de insignificante a significativa. Esto contradice directamente la hipótesis del mercado eficiente, que no admite falibilidad.

En segundo lugar, la reflexividad. En lugar de desempeñar un papel puramente pasivo al reflejar una realidad subyacente, los mercados financieros también desempeñan un papel activo: pueden afectar los flujos de ganancias futuras que se supone deben reflejar. Este es el punto que los economistas del comportamiento han pasado por alto. Uno d elos casos más claros son las que implican el uso de apalancamiento, tanto de deuda como de capital. Por ejemplo, las empresas pueden mejorar sus beneficios por acción emitiendo acciones a precios inflados, al menos durante un tiempo. Los mercados pueden dar la impresión de que siempre tienen razón, pero el mecanismo en funcionamiento es muy diferente del que implica el paradigma predominante.

Gráfico incluida en su Teoria de la Reflexividad.

En tercer lugar, el principio de incertidumbre humana convierte lo que la teoría económica considera generalizaciones atemporales en un proceso histórico limitado en el tiempo. Si los agentes actúan basándose en su comprensión perfecta, el equilibrio dista mucho de ser una condición universal e intemporalmente prevaleciente en los mercados financieros. Los mercados pueden fácilmente alejarse de un supuesto equilibrio o acercarse a él. Mientras que la economía considera el equilibrio como el estado normal, de hecho necesario, yo considero estos períodos de estabilidad como excepcionales. Más bien, me centro en los ciclos de retroalimentación reflexiva que caracterizan a los mercados financieros y provocan su cambio a lo largo del tiempo. Ciclos de retroalimentación negativos versus positivos Los ciclos de retroalimentación reflexiva pueden ser negativos o positivos. En la práctica, las expectativas de los participantes del mercado difieren de la realidad en mayor o menor medida y sus errores pueden estar correlacionados y significativamente sesgados. Esta es la causa genérica de las distorsiones de precios. Por lo tanto, el equilibrio, que es el caso central en la teoría económica convencional, resulta ser un caso extremo de retroalimentación negativa, un caso límite en mi marco conceptual. Como el equilibrio es tan extremo que es poco probable que prevalezca en la realidad, prefiero hablar de condiciones cercanas al equilibrio.”

Aquí tenéis la parte III.

Leave a Reply