Del Patron Dolar/Oro al Patron confianza (“En Dios confio”).

El crecimiento exponencial de la liquidez y de la deuda global refleja el agotamiento del sistema monetario internacional basado en el dólar y, en general, en las monedas fiat, es decir, sin respaldo real. Tras la Segunda Guerra Mundial, Estados Unidos instauró un patrón dólar ligado al oro gracias a controlar dos terceras partes del oro mundial. Pero un patrón oro actúa como una camisa de fuerza que obliga a gobiernos y bancos centrales a ser extremadamente disciplinados con el gasto y el déficit, algo que rara vez encaja con los incentivos políticos. Por eso, el 15 de agosto de 1971, y en domingo, Nixon anunció al mundo la suspensión de la convertibilidad del dólar en oro. A partir de ese momento, nadie podía acudir a la Reserva Federal para canjear dólares por oro a un tipo fijo. Aquella decisión dio inicio a la arquitectura monetaria actual: un patrón dólar sustentado únicamente en la confianza. Detrás de cada billete no hay más respaldo que la firma del gobernador de la Fed y la frase impresa en él: “In God We Trust”.

Como reaccionaron los mercados al “Nixon shock”.

Ray Dalio explica que, convencido de que la ruptura del patrón dólar/oro generaría una crisis financiera, se posicionó a la baja en renta variable, sin embargo, la bolsa estadounidense se disparó al alza. Sin comprender lo ocurrido, Dalio decidió estudiar la historia económica para entender mejor a los mercados. Desde 1971, tanto los activos financieros como los activos reales han vivido una revalorización prácticamente ininterrumpida que en parte se ha debido a la pérdida de poder adquisitivo del dólar y resto de divisas. Todos los activos cotizan en monedas que pierden valor continuamente.

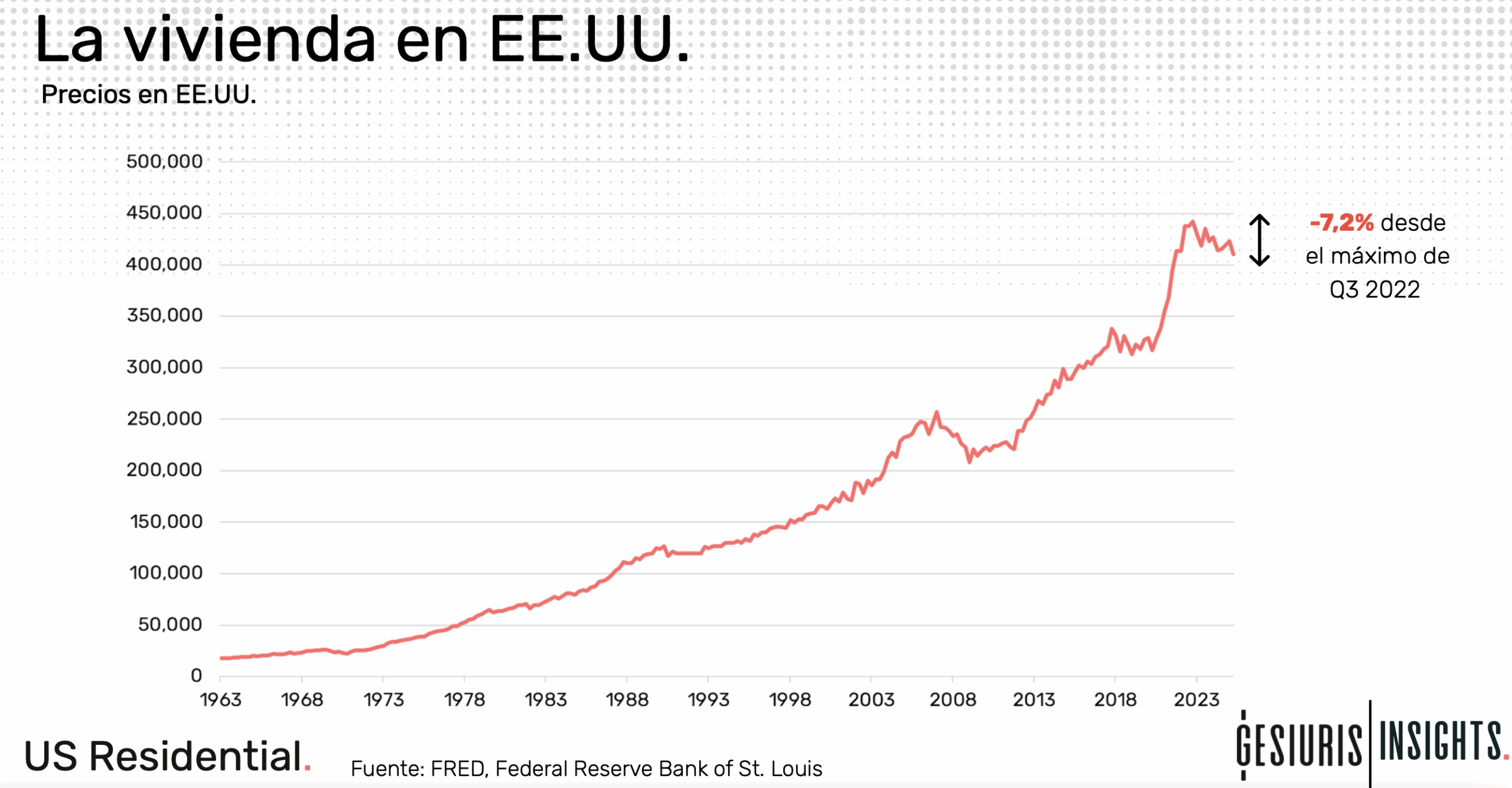

Un ejemplo es el precio de la vivienda en Estados Unidos, que inicia su tendencia ascendente precisamente tras abandonar el patrón oro.

Precio de la vivienda en USA. Alzas continuadas a partir de 1971. informe sobre el sector de REITs inmobiliarios en Norteamérica (Gesiuris Insights).

Precio de la vivienda en USA. Alzas continuadas a partir de 1971. informe sobre el sector de REITs inmobiliarios en Norteamérica (Gesiuris Insights).

Aunque la mayor aceleración de la liquidez/deuda se produjo con el estallido del covid. Ante el temor de una crisis sistémica, la Fed y el gobierno estadounidense, seguidos por el resto de principales países, ejecutaron la mayor expansión monetaria de la historia, esta vez llegando incluso al bolsillo de los ciudadanos. El resultado fue una inflación de bienes y servicios con crecimientos de dos dígitos.

La escuela de Salamanca y la inflación monetaria.

Este episodio no es precisamente nuevo en la historia. Tras el descubriendo de América, España se vio inundada de plata que minaba en Potosí y México y trasladaba a Europa. Mismos bienes y una mayor masa monetaria acabaron empujando al alza los precios. Ya lo describieron entonces los escolásticos de la Escuela de Salamanca (Luis de Mercado pero especialmente el teólogo y economista Juan de Mariana). Su argumento en el siglo XVI fue que, si aumenta el dinero en circulación sin un incremento equivalente de la producción de bienes, el resultado es un aumento de precios por desequilibrio de la demanda sobre la oferta. Podéis leer aquí su “tratado y discurso de la moneda de vellón” (1609). También argumentó Juan de Mariana que tras inflación se suelen fijar “precios máximos” por parte de reyes y gobernantes y que esta medida solo sirve para provocar desabastecimiento. En el siglo XXI continuamos viendo la fijación de precios máximos como una solución a los precios altos, por parte de multitud de dirigentes y economistas actuales. Ya en 1599 había publicado el “De Rege et Regis institutione” con conclusiones similares en relación a la perdida de poder adquisitivo por la inflación en España tras la entrada de metales preciosos en abundancia, y la mala praxis del rey Felipe III que al ser subversiva fue censurada en la época ya que defendía el derecho de la población al tiranicidio si su gobernante actuaba en contra del bien común de sus súbditos. De hecho su obra “De Rege et Regis institutione” fue quemada por un verdugo en Paris en 1610 por orden del parlamento, tras el asesinato de dos reyes franceses (Enrique III y IV).

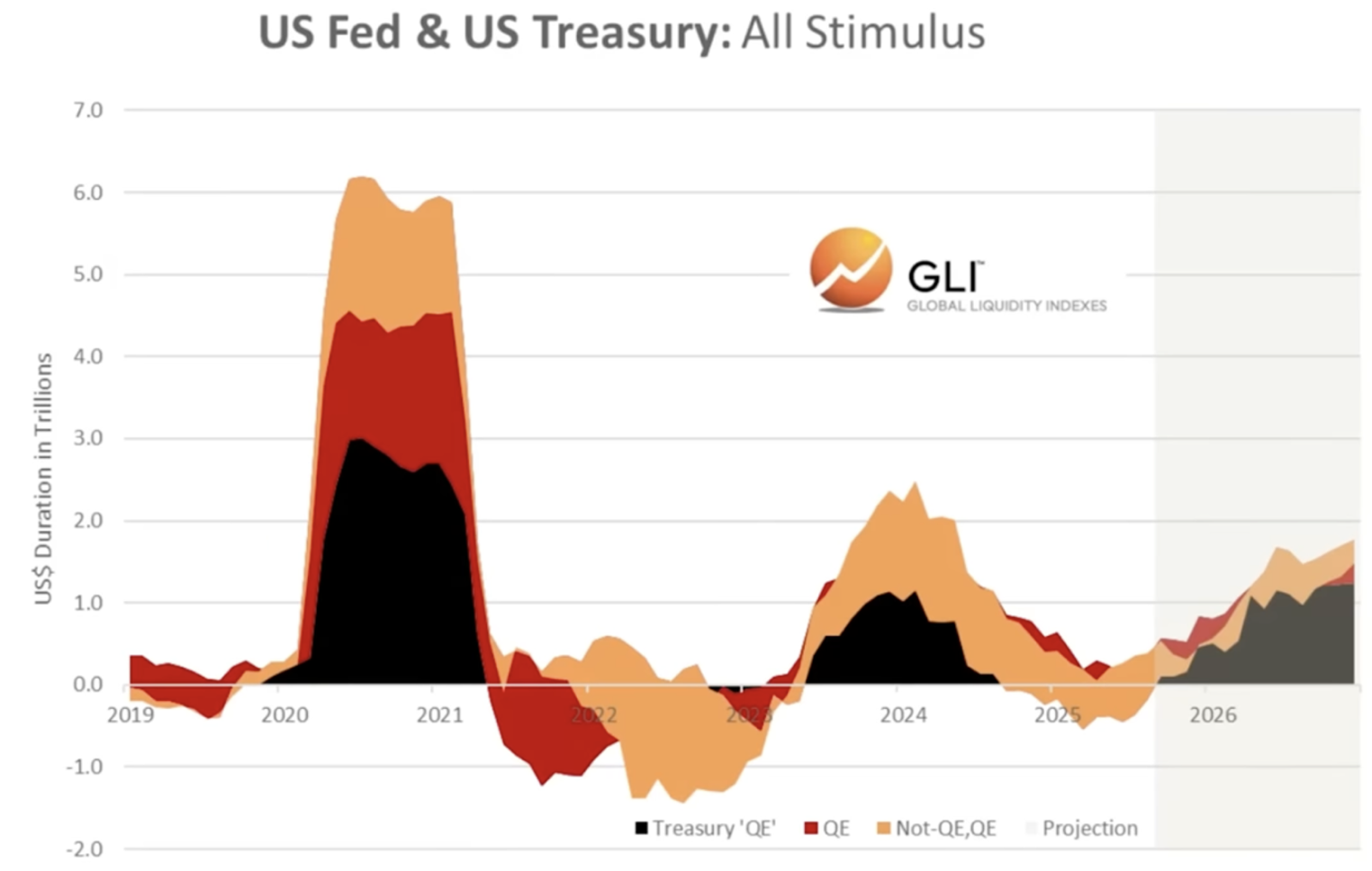

Los mercados financieros financieros mundiales se basan en dos pilares.

Michael Howell describe como “los mercados financieros mundiales se basan en estos dos pilares. Si bien el Banco Popular de China ha incrementado drásticamente el tamaño de sus inyecciones de liquidez, China sigue siendo, en muchos sentidos, una economía dolarizada que no puede desvincularse fácilmente de EE. UU. Es más, la propia Liquidez de EE. UU. está sufriendo una presión a la baja, ya sea accidental o intencionalmente.” Carta de Crossborder Capital de 4 de octubre de 2025.

Esta es la descripción de Michael Howell de la situación actual (carta de finales de septiembre de 2025):

“No solo la deuda aumenta rápidamente, sino que unos mercados financieros estables necesitan una reserva cada vez mayor de liquidez global para facilitar la renovación y refinanciación continua de esta deuda. En resumen, para mantener una ratio deuda/liquidez constante, la Liquidez Global y la deuda deben crecer al mismo ritmo. Dado que la Liquidez Global es un factor determinante de los precios de los activos, este hecho debe orientar la asignación de activos……. Se prevé que la deuda pública estadounidense crezca cada año a una tasa promedio exorbitante del 11% del PIB, o el equivalente a un aumento del stock de deuda nominal de aproximadamente el 7% anual, y todo ello suponiendo, heroicamente, que no haya recesiones futuras.”

“El déficit fiscal estructural de EE. UU., a su vez, se debe en gran medida a los gastos en Seguridad Social y atención sanitaria. Entre principios de la década de 2000 y la de 2030, se prevé que el gasto en Seguridad Social aumente 2 puntos porcentuales, hasta alcanzar el 6% del PIB. Además, Medicare y los programas asociados tienden a aumentar, acaparando una porción cada vez mayor del déficit y alcanzando la impresionante cifra del 10% del PIB para 2050.”

La magnitud del endeudamiento es tal que, aunque Estados Unidos vendiera todas sus reservas de oro, solo podría cubrir seis meses de gasto público. Que el principal tenedor de oro del mundo no pueda financiar ni un año de presupuesto ayuda a entender por qué el metal precioso continúa revalorizándose: se mide en una divisa que pierde poder adquisitivo de forma constante.

La economia financiera domina la economia real

Actualmente, la economía financiera domina cada vez más sobre la economía real. Las decisiones empresariales sobre inversión, gasto y dependen crecientemente de la liquidez disponible y no del ahorro acumulado ni del crecimiento de los bienes y servicios. Ya lo describió George Soros en su Teoría de la Reflexividad (ver parte II), en la que las percepciones del mercado retroalimentan la realidad económica y de los precios en los mercados.

A ello se suma otra característica clave de la arquitectura actual: los bancos centrales controlan prácticamente todo el espectro de los tipos de interés. Mediante programas de QE y QT, han intervenido en los plazos corto y largo del mercado de bonos. En Europa, esta práctica chocaba con el mandato original del BCE, que prohibía financiar directamente a los estados. Como el banco central compraba deuda en el mercado secundario, se sorteó formalmente la prohibición. El Tribunal Constitucional alemán evitó declarar ilegal la práctica en plena crisis del euro en 2016.

Como está cambiando la arquitectura monetaria. La importancia del Tesoro.

Sin embargo, hay un nuevo elemento clave en la arquitectura monetaria actual. Históricamente los bancos centrales dominaban y fijaban las condiciones de los tipos de interés a corto plazo (mercado monetario) dejando al mercado de ahorradores que fijaran libremente los tipos a largo plazo (mercado de deuda publica). En estos últimos dos decenios y especialmente tras la gran crisis de 2008, los bancos centrales han acabado interviniendo el mercado de bonos a largo plazo. Con los programas de QT (retirada de bonos) y los mas habituales de QE (expansivos o compra de bonos) los bancos centrales emiten dinero digital y compran bonos a largo plazo, financiando a los estados. Esta política estaba prohibida explícitamente en el BCE. El Bundesbank, es decir el gobierno alemán, aceptaron perder la soberanía de su emisión de moneda y de control monetario para cederlo al BCE con una condición, no podían financiar a los políticos a través de la compra de deuda publica. Tenían aun en su recuerdo la hiperinflación de Weimar. Técnicamente esta condición se refería a no acudir a las emisiones primarias, es decir a las subastas de deuda del estado. Como el BCE lo compra en el mercado secundario, esquiba esta restricción. Un grupo de economistas y juristas alemanes lo denunciaron al tribunal constitucional, y este no se atrevió a darles la razón, y obligar a revertir todas las multimillonarias compras ya realizadas. El BCE empezó a controlar absolutamente el mercado de deuda a largo plazo, llegando a decidir que tipos de interés quería en cada tramo de la curva desde el bono a 3 años al 10 o incluso el 30 años, decidiendo cada uno de los tramos de la curva.

La novedad actual, proviene que también el departamento del Tesoro norteamericano ha querido participar en el control de la curva de tipos de interés pero en especial, el la liquidez del sistema, la variable mas poderosa del mundo. Yanet Yelen, que tras ser presidenta de la FED (2014-2018) con Obama, fue nombrada secretaria del Tesoro (enero 2021 – enero 2025) en el gobierno Biden, y quizás conocía demasiado bien los resortes monetarios. En el año electoral de 2024, permitió a la administración Biden que ingreso en impuestos $5 trillones, gastar $7 trillones, una cifra de estado de emergencia, solo equivalente a lo ocurrido en la II Guerra Mundial. Imagino que la estrategia interna era “hemos de ganar las elecciones como sea….y si perdemos, se lo comerá la administración Trump”. Pero, ¿como lo pudieron financiar? Ante el temor de no encontrar suficientes ahorradores mundiales para prestarles dinero a 10 años de plazo a los tipos de interés actuales, por lo que Yellen ideó una opción nueva, financiar las nuevas necesidades de endeudamiento, por grandes que fueran en el mercado de “Repos” (ver parte II de estos posts) que son préstamos a corto plazo en el sector financiero con colateral de deuda publica.

¿Quienes acuden regularmente a este segmento del mercado monetario?

Son los bancos comerciales, de inversión, aseguradoras y entidades de la banca a la sombra (Shadow banking) como son especialmente los Hedge Funds, entidades supranacionales (Fannie Mae y Freddie Mac) o incluso fondos monetarios y ETF, para financiar reembolsos. Para estas entidades es un apalancamiento rápido y barato, y para el gobierno, le permite acelerar el déficit/endeudamiento. Claro que esta política “nunca es gratis”. Aumentar el endeudamiento a corto en una empresa, familia o país, erosiona la confianza de los acreedores y la moneda y los bonos norteamericanos son las columnas centrales de la arquitectura monetaria mundial actual. Estas políticas solían tenerlas los paises populistas que no les importaba una continua depreciación de su moneda. Hoy parecen tenerlas por igual, demócratas o republicanos.

Estimaciones de Cross Border Capital. ¿Tomará el Tesoro el control de la política monetaria en 2026?

La relevancia de las Stablecoins.

En este escenario de falta de ahorro a largo plazo para financiar a unos estados insaciables, las stablecoins están aumentando su relevancia ya que son compradores de deuda publica a largo plazo. De hecho, la administración Trump las está promoviendo, no solo por ciertos conflictos de intereses, sino por ser compradores estratégicos de deuda. En cambio, China que parecía que estaba promoviendo las stablecoins en Hong Kong, hace unas semanas les obligó a parar todos los proyectos y un alto cargo monetario chino afirmó que USA está tratando de consolidar (o alargar) la dominación global del dólar a través de las stablecoins y quizás por este motivo las han parado. También para evitar una forma de retirar capitales de China de forma fácil e ilimitada. Por otro lado, están aumentando las tenencias de oro, el verdadero rival de la actual moneda de reserva mundial, por lo que la guerra de capitales entre USA y China se ha trasladado al metal amarillo. Estados Unidos lleva años tratando de evitar que se revalorize…pero la avalancha mundial de compras actual ya ha sido imparable.

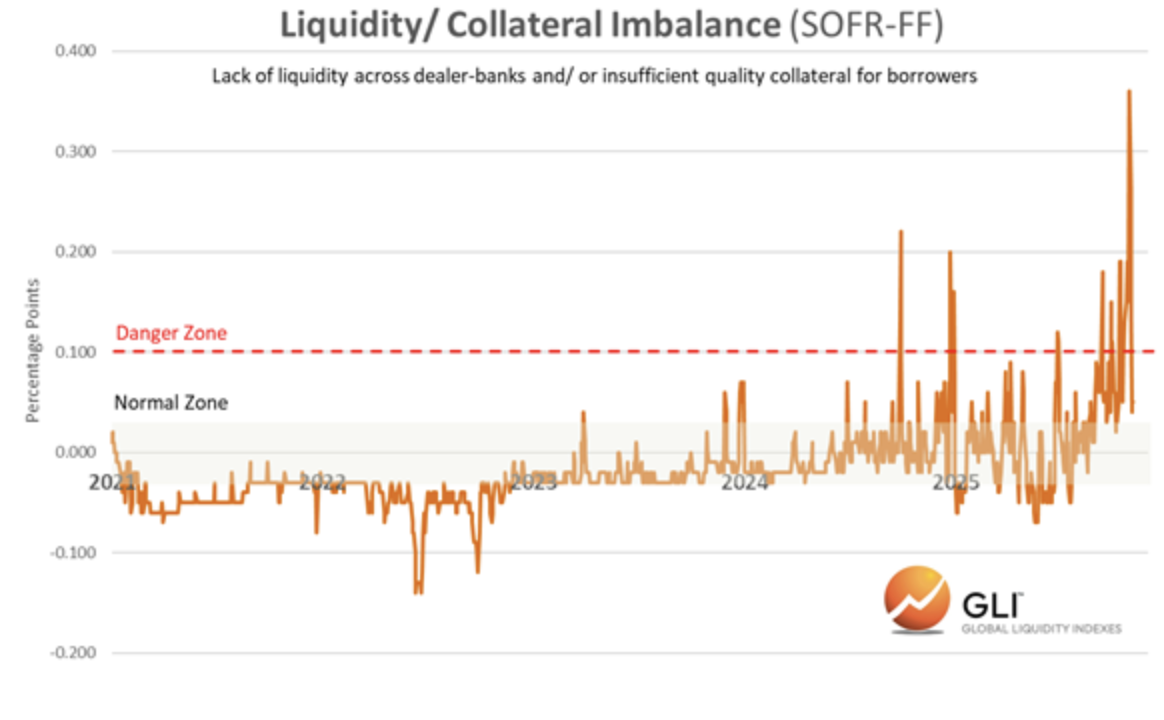

Las costuras de la arquitectura monetaria actual se están haciendo visibles en el mercado de repos. En octubre hemos visto un episodio de fuerte tensión por la escasez de colateral, que obligó a la FED a intervenir comprando bonos a largo plazo para ponerlos a disposición del sistema. Sin embargo, la nueva administración Trump, con Bessent y Miran, parece poco inclinada a expandir el balance de la Reserva Federal; más bien aspira a reducirlo. Esto podría reforzar la tendencia a que el Tesoro, y por tanto el poder político, vaya asumiendo un control creciente sobre el sistema monetario.

El estrés alcanzó su punto máximo a finales de octubre de 2025 y se redujo parcialmente el 9 de noviembre tras la intervención de la FED, que permitió un alivio del spread en el mercado de repos.

Aquí tenéis la parte IV, “Conclusiones”.

Leave a Reply