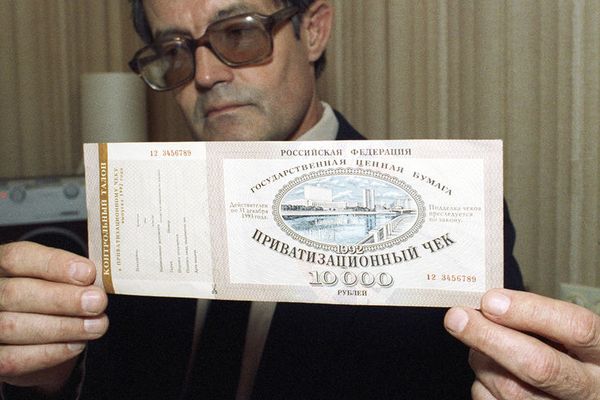

Estos son los “vouchers” o vales para las privatizaciones rusas de los años 90.

Estos son los “vouchers” o vales para las privatizaciones rusas de los años 90.

Cientos de veces he leído sobre las famosas privatizaciones de compañías rusas de los años 90, por medio de las cuales varias decenas de oligarcas se apoderaron de medio país. Siempre me había preguntado como se habían realizado, como los ahora conocidos como oligarcas de menos de 35 años se convirtieron en billonarios, pero hasta este verano no he encontrado un libro que explica en primera persona como se realizaron. Lo mas sorprendente es que fueron accesibles también para inversores extranjeros. En octubre de 1992 se inició el llamado “Voucher Privatization program (VPP) o privatización de empresas mediante vales. Gracias al libro “Notificación Roja” (“Red Notice”), Bill Browder explica en primera persona como el en persona acudía con fajos de billetes al edifico de privatizaciones en Moscú para comprar vales para adquirir las principales compañías del país a unas valoraciones inimaginables bajas.

Bill Browder justo entró en Salomon Brothers en verano de 1992. Un año antes, Warren Buffett fue nombrado como presidente de Salomon Brothers para salvar la compañía tras el escándalo de la manipulación de los precios operados en el mercado de bonos del Estado. Buffett, que era accionista, contribuyó a evitar la desaparición de Salomon, tal y como había ocurrido con Drexel Durham Lambert de Michael Milken, el inventor de los “bonos basura” y que tras pasar por la carcel, fue amnistiado sorprendentemente por Donald Trump en 2020. Buffett tuvo incluso que defender a Salomon al declarar en el congreso norteamericano que investigaba las malas praxis.

A continuación podéis encontrar la extraordinaria historia contada en primera persona por el mayor inversor extranjero en Rusia en los años 90. Bill Browder trabajaba para Salomon Brothers hasta que decidió crear su propio hedge fund, el Hermitage Fund.

Browder llegó a las oficinas de Salomon Brothers en Buckingham Palace Road, cerca de Victoria Station, en junio de 1992, para ocupar un puesto en la division de mercados de Europa del Este. Salomon tenia fama de ser una de las firmas más agresivas de Wall Street y se hizo famosa por el libro del “Poquer del mentiroso” escrito por Michael Lewis, un ex-empleado de la firma. Browder intentó entrar a formar parte de algunos equipos con operaciones en Hungría o Polonia, pero le cerraron la puerta en sus mismas narices. La norma numero 1 de Salomon era que debías generar cinco veces tu sueldo en un año y sino te echaban. Nadie estaba dispuesto a compartir sus operaciones con un recién llegado, por lo que no le quedó más remedio que enfocarse al mercado de capitales de Rusia, donde nadie en Salomon estaba lo suficientemente loco como para atreverse. Además no había ningún trabajo de banca de inversión para el mercado ruso.

Aunque políticamente Rusia era ya un país “libre”, continuaba siendo soviética en todos los demás aspectos. Browder estuvo tres meses asistiendo a conferencias, reuniones o almuerzos sobre el mercado ruso, buscando crear su red de contactos. Uno de ellos le habló que la flota pesquera de Murmansk, a 320 km del circulo Ártico, andaban buscando un consejero de privatizaciones. Buscó entonces si en Salomon tenían alguna experiencia en compañías de flotas o de pesca y encontró que la oficina de Tokyo de Salomon había realizado un encargo quince años atrás, para temas de reestructuración de deudas, nada de privatizaciones, pero ¿qué más daba?. Copió toda la experiencia japonesa y la adaptó para una propuesta para la compañía rusa. Unas semanas mas tarde, recibió una llamada de Murmansk. Irina, que llamaba en nombre del presidente de la compañía le dijo, “hemos aceptado su propuesta, ¿cuando puede venir a Murmansk para empezar su trabajo?. Browder estaba eufórico aunque el concurso no concretaba la remuneración. Tras preguntarlo, la respuesta fue que tenían un presupuesto de $50.000 para dos meses en ese puesto. Para una firma como Salomon Brothers unos honorarios inferiores a 1 millón no parecían muy atractivos pero no le quedo más remedio que aceptarlo. Era su primer servicio para la recién inventada división rusa de la firma.

Viaje a Murmansk

Una semana más tarde Bill Browder se marchó a Murmansk. Cogió un primer vuelo a San Petersburgo. En medio de la pista del Aeropuerto de Púlkovo, se encontró un avión de Aeroflot con la carcasa quemada que nadie se molestaba en quitar. Como Aeroflot programaba sus vuelos regionales de madrugada, estuvo diez horas esperando al vuelo que salía a las 3,30h de la madrugada. Embarcó en un viejo Tupolev 134 de Aeroflot que daba la sensación de caerse en cualquier momento. Al llegar a Murmansk, el piloto anunció en ruso que debido a un problema en el aeropuerto municipal debían aterrizar en uno militar a una hora y media de Murmansk. En una pista llena de agujeros, el Tupolev consiguió aterrizar, donde le esperaba el presidente de la compañía pesquera Yuri Prutkov e Irina. Un chofer los llevó a las 5,30h de la mañana por la tundra rusa mientras Irina hacia de traductora. Tras dejarlo en el mejor hotel de la ciudad, su habitación olía a orina, no había inodoro y la ventana estaba rota y entraba un frío ártico.

Unas horas después volvió Prutkov y le llevo a los muelles para ver la flota. Subieron a uno de los barcos de más de cien marineros, con un olor a pescado podrido y rancio que colgaba en el aire y que casi le produce vómitos. Tras veinte minutos en los muelles fueron a las oficinas centrales en la calle Tralóvaya, 12. Eran tan decrépitas y roñosas como los barcos pero sin el olor a pescado. Una vez allí empezaron a hablar de la situación financiera. Todo un jovencísimo ejecutivo de Salomon Brothers charlando con el presidente de una gran flota rusa.

Bill les preguntó: “Digame Sr. Prutkov, ¿cuánto cuesta uno de esos barcos?

Respuesta: “Los conseguimos por veinte millones de dólares recién fabricados en unos astilleros de Alemania Oriental.”

– ¿Cuantos tienen Sr Prutkov?

– “Unos cien”

– ¿Cuantos años tienen?

– “Una media de siete años” le respondió.

Bill Browder supuso que esos barcos habrían perdido la mitad de su valor, por lo que el valor actual de esa flota era de nada menos que unos $1.000 millones de principios de los años 90. Lo mas sorprendente fue lo que le preguntaron luego. Querían que Salomon Brothers les aconsejará si debían ejercer su derecho a acogerse al programa de privatización rusa para comprar el 51% de su propia compañía pesquera por dos millones y medio de dólares. No podía entender como necesitaban un consejero para decirles que debían aceptar. Comprare unos activos de unos $1.000 millones por dos millones y medio. Aunque lo que más le habría encantado a Bill Browder realmente es ser su socio en la operación. Cuando se enteró que el programa de privatizaciones se estaba realizando por todo el país, Browder cambió su vuelo y se fue directo a Moscú. Al llegar a la capital rusa, se fue a un quiosco a comprar una pequeña guia telefónica. Nunca había estado en Moscú, ni hablaba ruso ni tenia ningún contacto local. Browder se fue al Hotel Metrópol, delante del teatro Bolshoi a recuperarse de la paliza e incomodidades árticas. La mañana siguiente empezó a llamar a compañías que estuvieran dispuestas a hablar con el del programa de privatizaciones. En cuatro días realizó treinta reuniones.

Como se realizó el programa de privatizaciones rusas

Bill Browder en la Plaza Roja de Moscú en los tiempos felices.

Bill Browder en la Plaza Roja de Moscú en los tiempos felices.

Bill Browder tras las treinta reuniones averiguó que para hacer la transición del comunismo al capitalismo el gobierno ruso había decidido entregar la mayor parte de las propiedades estatales al pueblo. Lo estaba haciendo con diversos métodos, el más interesante de los cuales era el de los “vouchers de privatización” o “vales de privatización” (en ruso también se llamaban “vouchers”). El gobierno entregaba un vale a los ciento cincuenta millones de rusos, que si se juntaban suponían el treinta por ciento de casi todas las compañías rusas. Ciento cincuenta millones de vouchers por $20 – el precio que los vales tenían en el mercado – equivalía a $3.000 millones. Como este era el valor del 30% de todas las compañías rusas, suponía valorar todas las empresas del país en apenas $10.000 millones (una sexta parte de lo que valía solo Walmart). Rusia tenia el 24% de las reservas mundiales de Gas Naturales, el 9 por ciento del petróleo mundial y producía por ejemplo el 6,6 por ciento del acero. Este increíble tesoro estaba a penas valorado en unos $10.000 millones. Lo más sorprendente es que no había restricciones y un ciudadano extranjero podía también participar. También Salomon Brothers. Era probablemente la mayor oportunidad de inversión en la historia de las bolsas mundiales.

Bill Browder volvió a Londres entusiasmado, y fue a diversos departamentos de Salomon a explicarles lo que había encontrado, aunque la mayoría le ignoraron ya que no había “tasas de consultoria” que conseguir. Browder, con apenas veintinueve años no supo convencer a los ejecutivos de Salomon para cambiar de enfoque y esta vez invertir de su cartera propia en las privatizaciones rusas. En octubre de 1993 cuando todos le ignoraban por ser “ese jodido loco que no para de hablar de Rusia”, y pensaba que lo iban a echar, recibió una llamada de la oficina de Nueva York de Robert (Bobby) Ludwig para que le explicase las privatizaciones rusas. Cuando Browder preguntó sobre Ludwig en la oficina, le contestaron que era uno de los mejores socios de la firma, con un caracter muy raro pero que cada año ganaba mucho dinero para la firma y allí seguía.

Presentación a Robert Ludwig en Nueva York

Tras pasar dos noches en vela, preparando un powerpoint para su reunión, Bill cruzó el charco y se presentó en las oficinas de Salomon en Nueva York en el numero 7 del World Trade Center. Las Torres gemelas deslumbraban con el sol matinal. Le mandaron al piso 36, al despacho de Bobby. Tras cuarenta minutos de presentación donde no recibió ningún input, empezó a pensar lo peor. Bobby estaba completamente ausente y en un momento salió de la oficina sin cruzar palabra. Durante cuarenta minutos Bill estuvo solo en el despacho de Bobby sin saber que hacer y esperando lo peor. Cuando Bobby Ludwig volvió le dijo a Bill Browder que “era la historia más interesante que había oido jamas y le añadió, “acabo de bajar a ver al comité de riesgos y he conseguido $25 millones para invertirlos en Rusia. No pierdas el tiempo con nada más. Vuelve a Moscú y pon ese dinero a funcionar antes de que perdamos la ocasión, ¿me oyes?.”

El proceso de privatización ruso: El mercado de “vouchers”

Browder volvió a Moscú y se instaló en el Hotel Baltschug Kempinski, justo enfrente de la catedral de San Basilio. Ahora debía encontrar como comprar los “vouchers” de las privatizaciones que debía ser en metálico. Tras decenios con un sistema comunista, el sistema bancario ruso era inexistente. Browder explica como “por suerte encontramos un banco ruso cuyo propietario era un pariente de un empleado de Salomon Brothers. Bobby pensó que era mucho mejor no transferir el dinero a un banco ruso desconocido y autorizó una primera transferencia de un millón de dólares. Diez días después empezamos a comprar vales o vouchers. El primer paso era recoger el dinero en metálico en el banco. Los empleados sacaron de la caja fuerte billetes nuevos de 100 dólares y los metían en una bolsa de lona del tamaño de una bolsa de deporte. Era la primera vez que veía un millón de dólares en efectivo. Desde allí un grupo de guardias de seguridad lo llevó en un vehículo blindado a la oficina de intercambio de vales.”

La cámara de intercambio de vales de Moscú estaba situada en una polvorienta sala de convenciones soviética situada enfrente de los famosos almacenes GUM situados en la Plaza Roja. “Estaba organizado en una serie de anillos concéntricos de mesas de picnic bajo un gran tablero comercial electrónico que colgaba del techo. Todas las transacciones se hacen en efectivo, y estaba totalmente abierto al publico. Cualquiera podía entrar con “vouchers” o dinero y realizar su transacción. No había guardias de seguridad, así que nuestro banco mantenía los suyos allí a todas horas. La forma en que estos vales habían llegado a Moscú era una historia en si misma. Los ciudadanos rusos no sabían que hacer con estos vales cuando los recibían del estado gratuitamente, y en la mayoría de casos estaban felices de venderlos por una botella de vodka de siete dólares o por unos cuantos pedazos de carne de cerdo.”

“Algunos emprendedores compraban paquetes enteros de vales en pequeñas aldeas y los vendían por doce dólares cada uno a los compradores de ciudades más grandes. Estos compradores podían luego viajar hasta Moscú y vender un paquete de mil o dos mil vales en una de las mesas de picnic en la periferia de Moscú por dieciocho dólares cada uno. Finalmente un comprador a gran escala los agrupaba en montones de veinticinco mil vales o más, y los vendía por veinte dólares cada uno en las mesas centrales. En medio de esa profusión de dinero en efectivo y papel había estafadores, hombres de negocios, banqueros, sinvergüenzas, guardias armados, agentes de cambio, moscovitas, compradores y vendedores venidos de las provincias, todos ellos cowboys en una nueva frontera”.

Salomon Brothers realiza sus primeras compras de vales rusos

“Vouchers” rusos de los años 90.

“Vouchers” rusos de los años 90.

“Nuestra primera oferta fue de $19,85 por vale para una cantidad de diez mil. Después de anunciarla hubo una conmoción en el piso y un hombre con la tarjeta impresa con el numero 12 se puso de pie. Seguí a los empleados y guardias del banco hasta una mesa de picnic con el número 12 pintado en ella, donde nuestro equipo presentó el dinero y las personas de la mesa enseñaron sus vales. Los vendedores tomaron nuestros fajo de diez mil dólares en billetes de cien y los pusieron en el contador de billetes. La maquina empezó a chirriar hasta que se detuvo en los 198.500 dólares. Al mismo tiempo, dos personas de nuestro equipo comprobaron los “vouchers” en busca de falsificaciones. En aproximadamente media hora completamos la operación. Nos llevamos los vales al coche blindado y el tratante numero 12 se llevó el dinero en efectivo al suyo. Este ejercicio se repitió varias veces durante varias semanas hasta que Salomon hubo comprado veinticinco millones de dólares en vales, aunque eso era solo la mitad de la batalla. Después de eso necesitábamos invertir los vales en acciones de compañías rusas, lo que se hacía en la llamada subasta de acciones.”

Compra final de las acciones rusas, las subastas de acciones. Cortes de carretera y cierres de aeropuertos

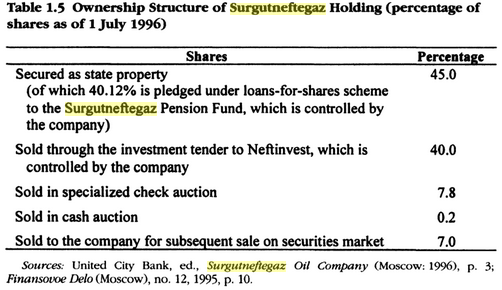

“Estas subastas eran distintas a cualquier otra, ya que los compradores no conocían el precio que estaban pagando hasta que concluía la subasta. Si aparecía una sola persona con un solo vale, entonces todo el paquete de acciones que se estaba subastando sería intercambiado por ese único vale. Por otro lado, si toda la población de Moscú apareciera con todos sus vales, todo el paquete de acciones sería repartido equitativamente entre cada uno de los vales que se sometiera a esa subasta. El escenario era le caldo de cultivo para el abuso, y muchas empresas cuyas acciones se estaban vendiendo hacían cualquier cosa para evitar que la gente acudiera a las subastas de forma que los empleados y directivos las compraran a bajo precio. Se rumoreaba que Surgutneftegaz, una gran compañía petrolera de Siberia se encontraba tras el cierre del aeropuerto la noche anterior a que se subastaran sus acciones. Otra compañía petrolera supuestamente cortó una carretera de acceso a Moscú con un montón de neumáticos en llamas, justo el día de la subasta para evitar que la gente participara.”

Estructura accionarial de Surgutneflegaz en su privatización.

Estructura accionarial de Surgutneflegaz en su privatización.

Bill Browder acusó posteriormente a Surgutneftegaz como el responsable de cancelar su visado lo que de facto le expulsó del país. Probablemente el oligarca Vladimir Bogdanov se enfadó tras la publicación por parte de Bill Browder del completo diagrama de la estructura accionarias de la compañía petrolera, en la que existían cientos de compañías pantalla y en la que una de ellas pertenecía al hombre más poderoso de Rusia.

“Debido a que estas subastas eran tan singulares y difíciles de analizar, pocas personas participaban en ellas, y mucho menos occidentales. Todo esto se tradujo en una seria falta de demanda, lo que significaba que los precios eran más que bajos, incluso para los estándares rusos. Yo analizaba escrupulosamente cada subastas importante de vales en el pasado, y en cada caso el precio de las acciones empezaba siendo más alto que el precio pagado en la subasta, a veces el doble o el triple. Salomon tenía garantizado un buen rendimiento solo por acudir a las subastas de acciones. Una vez que empezamos a acumular vales, me dediqué a observar los anuncios de subastas del gobierno como un halcón. Finalmente acudimos a media docena de ellas como Lukoil, Rostelecom, o la principal compañía eléctrica o la del sistema unificado de la energía de Rusia, Cuando acabamos Salomon tenia invertido 25 millones de dólares en las acciones mas infravaloradas que jamas habían salido a la venta en la historia. Bobby y yo estábamos convencidos de que Salomon haría una fortuna. Solo teníamos que esperar”.

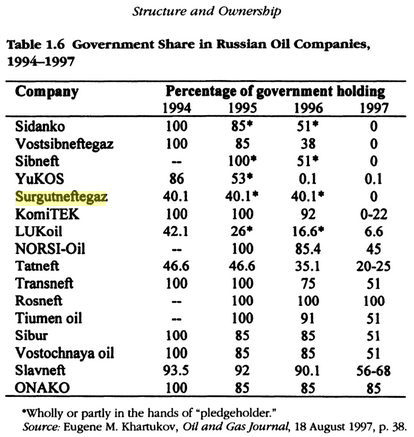

Estructura accionarial y privatizaciones en Rusia.

Estructura accionarial y privatizaciones en Rusia.

“Pero no tuvimos que esperar mucho. En mayo de 1994, el “The Economista” publicó un artículo titulado ¿Es hora de apostar por Rusia?. Explicaba en términos sencillos las mismas operaciones matemáticas sobre la valoración de las compañías rusas que yo había aprendido en mi primer viaje a Moscú. En los días siguientes multimillonarios, Hedge Funds y otros especuladores empezaron a llamar a sus agentes de bolsa para echar un vistazo a las acciones rusas. En poco tiempo nuestra cartera de 25 mill. se había transformado en 125 millones. ¡Hablamos ganado 100 millones¡”.

“Con este éxito me convertí en el héroe local de la planta comercial de Salomon Brothers de Londres y ya me invitaban a comidas de empleados. En las siguientes semanas los mejores comerciales institucionales me organizaron reuniones con George Soros, Julian Robertson (Tiger Capital) o con Sir John Templeton. Ahí estaba yo, con 29 años y los inversores más importantes del mundo.”

Finalmente, Bill Browder creó su propio Hedge Fund, Heritage Fund con el famoso banquero libanés Edmond Safra como socio e inversor.

Edmond J. Safra con el cuadro de su padre Jacob E. Safra.

Edmond J. Safra con el cuadro de su padre Jacob E. Safra.

“Rusia, en lugar de tener a 150 millones de habitantes repartiéndose el botín de la privatización masiva, acabó con 22 oligarcas poseiendo el 39% de la economía mientras el resto de la población vivía en la pobreza. Para sobrevivir, los profesores universitarios hacían de taxistas, las enfermeras de prostitutas, y los museos de arte vendían los cuadros arrancándolos directamente de la pared. Casi todos los rusos se sentían acobardados y humillados, y odiaban a Yeltsin por ello.”

Elecciones rusas y estocada final a las empresas privatizadas

“En 1995 la tasa de popularidad de Yeltsin era del 5,6% y su oponente Gennadi Zyuganov, del partido comunista disfrutaba de la popularidad más alta de todos los candidatos y si se convertía en presidente mucha gente temía que expropiara todo lo privatizado y declarara el fin del capitalismo”.

Browder tenia el compromiso de Safra para invertir $25 millones en su Hedge Fund, más una pequeña cantidad para los gastos de abrir oficinan en Moscú y crear un equipo. El hombre de confianza de Safra, Sandy Koifman controlaba de cerca a Browder. Sandy era un ex-piloto militar israelí, muy buen financiero y que “mantenía celosamente a salvo de cualquier problema a Edmond Safra”.

Visita a Davos y el “pacto del Diablo”

Bill Browder no podía invertir los $25 millones de Safra justo antes de las elecciones y que luego se perdiera todo. Marc Holfman, el director de un banco de inversion para Europa del Este y Rusia le organizó una visita a la delegación rusa en Davos en enero de 1996. “Acudimos al Sunstar Hotel de la pequeña localidad suiza, donde todos los rusos se congregaban para mantener reuniones en el vestíbulo. Allí había rusos de todos los tipos y tamaños. Enseguida divisé a un hombre de negocios, Boris Fiódorov, presidente de una pequeña compañía de corredores de bolsa que había sido ministro de Finanzas de Rusia del 1993 a 1994. Apenas tenia 40 años y cuando Marc y yo nos acercamos a la mesa donde él estaba tomando café, nos lanzó una mirada condescendiente y dijo en inglés – ¿Qué están haciendo ustedes aquí? – tengo $25 millones para invertir en Rusia, le contestó, pero antes de invertirlos me surgen muchas preguntas sobre como se le presentan las cosas a Yeltsin en las elecciones. Eso es lo que estoy haciendo aquí. En cuanto dije $25 millones , Fiódorov cambió absolutamente de comportamiento y me contestó: no se preocupe por las elecciones, Bill, Yeltsin va a ganar con seguridad. Bill le contestó, ¿como puede decir eso si su indice de popularidad es de apenas el 6%?. Fiódorov extendió la mano uno de sus dedos marcó un circulo alrededor del vestíbulo: “Ellos se encargaran de arreglar eso. Seguí su dedo con la mirada y reconocí a tres de ellos: Borís Berezovsky, Vladimir Gusinsky y Anatoli Chubais (el arquitecto de las privatizaciones rusas). “Berezovsky y Gusinsky eran dos de los oligarcas mas famosos de Rusia. Ambos habían salido de la nada, aplastando a todos los que se interponían en su camino. En ese momento no lo sabia, pero esta escena del vestíbulo fue lo que posteriormente se conoció como el “Pacto del Diablo”, donde los oligarcas decidieron lanzar todos los medios de comunicación y financieros para apoyar la reelección de Yeltsin a cambio de recibir todas las empresas rusas aun no privatizadas por casi unos céntimos”.

Vladimir Gusinsky tiene nacionalidad rusa, israelí y española. Tiene una propiedad en Sotogrande (Cadiz) y suele usar su yate desde Gibraltar cuando viaja a España.

El propietario de Yukos, Mikhail Jodorkovski también realizó esta estrategia de acumular “vouchers” para tomar el control de la compañía con unas de las mayores reservas petrolera en Siberia. Otros oligarcas conocidos que tomaron el control de grandes compañías en la primera fase de la privatización en la segunda, donde compañías o bancos de oligarcas daban prestamos al gobierno ruso que en la crisis de 1997-1998 se apropiaron de las acciones que aun mantenía en propiedad el Estado ruso. Esta fase se conoce como “Loans for shares”.

Otros ejemplos de oligarcas son Len Blavatnik, el propietario de la TV de pago DAZN, el mayor millonario con nacionalidad inglesa o Mikhail Fridman, el propietario de supermercados DIA en españa y armador del barco “Prestige” que se hundió en Galicia.

Las acciones preferentes

“Seis semanas después de Davos las tasas de popularidad de Yeltsin ya subieron al 14%. Sandy liberó $100.000 para montar las oficinas en Moscú. La primera empresa con la que contacte fue la compañía refinera de Moscú MNPZ. Concertamos una cita con el contable general de MNPZ.

Tras preguntarles sobre los datos de ventas y beneficios le pregunté sobre cuantas acciones tenía la compañía en circulación y su respuesta fue:

– ¿Se refiere a las acciones normales o a las preferentes?

– ¿Que son esas acciones?

– Las acciones preferentes son las que dimos a los empleados durante el proceso de privatización.

– ¿En que se diferencian de las ordinarias?

– Reciben el 40% de las ganancias en dividendos.

– ¿Y las acciones ordinarias?

– Déjeme ver. l La contable tomó una gran carpeta archivadora de su escritorio, inspeccionó varias hojas de papel manchado y dijo – aquí pone que no recibieron nada.

– O sea que las preferentes reciben el 40% de las ganancias y las ordinarias cero?

– Si exactamente.

“Al acabar la reunión nos montamos en el viejo Zhiguli (un modelo ruso parecido al Seat 124) y volvimos a la oficina. Llamé a Yuri, uno mis brokers rusos preferidos del Creditanstalt-Grant. Yuri era un chico ruso de veintitantos años que emigró desde Nueva York.

– Hola Yuri ¿sabes el precio de las acciones preferentes de MNPZ?

– Nsé…..déjeme ver – Se escucharon gritos incomprensibles de fondo y Yuri volvió a ponerse – Si, puedo conseguirle cien mil a cincuenta céntimos.

– Y ¿a cuanto están las acciones ordinarias?

– Tras consultarlo contestó – Cien mil a siete dólares

– ¿Estás seguro de eso?

– Sip, Esos son los precios.

– No quería que se me notara la emoción, pero mi corazón empezó a latir con fuerza.

– Volveré a llamarte sobre esto.

“Colgué y me pregunte a mi mismo como podía ser. ¿Algo va mal con las acciones preferentes?, ¿Por qué cotizan con un descuento del 95% con respecto a las ordinarias?. Al llegar al despacho envié a buscar una copia completo de los estatutos de la empresa MNPZ a sus oficinas. Tras dos horas revisándolos confirmamos que la única diferencia eran que no tenían derechos de voto, pero siendo extranjeros nos daba igual ya que no acudíamos a las Juntas. Nos pasamos semanas buscando explicaciones, pero no había ninguna. Para mi sorpresa descubrí que esta anomalía no se limitaba solo a MNPZ. Casi todas las empresas rusas tenían acciones preferentes y la mayor parte de ellas cotizaban mucho mas baratas que las ordinarias. Todo esto era una mina de oro potencial.”

“Tenia intención de dejar a Sandy (el hombre de confianza de Edmond Safra) tranquilo hasta que pasaran las elecciones, pero la situación era demasiado golosa. Las acciones preferentes cotizaban con un 95% de descuento con respecto de las acciones normales, y estas entre el 90 y el 99% de descuento en comparación con las acciones equivalentes de cualquier compañía occidental comparable. Cuando le mencioné las cifras empezó a animarse de inmediato y a estrujarme para que le diera más información.”

“Dos días después la agencia de sondeos Levada publicaba los datos de popularidad de Yeltsin y había subido del 14% al 22%. Tres minutos después de publicarse las cifras sonó mi teléfono:

– Bill – dijo Sandy nervioso -, ¿has visto las estadísticas?

– Si. Sorprendente, ¿no crees?

– Escucha Bill, creo que deberíamos empezar a comprar algunas de estas acciones preferentes. Mañana te transfiero dos millones.

“El negocio se había puesto en marcha y al final del día siguiente el fondo (Hermitage Fund) había invertido todo ese dinero en acciones preferentes rusas. Durante las tres semanas siguientes la tasa de popularidad de Yeltsin pasó del 22% al 28%. Ante las noticias aparecieron nuevos compradores en la bolsa rusa, haciendo subir mi fondo un 15%. Sandy me llamó ese sábado por la tarde a mi móvil para hacerme saber que (Edmond Safra) iba a hacer otra transferencia de 3 millones al fondo, el lunes por la mañana.”

“Otros inversores tampoco querían perder la ocasión y cada vez más empezaron a entrar en este mercado tan pequeño e ilíquido como el ruso. El fondo Hermitage Fund se había revalorizado un 40%. Lo habíamos conseguido en tan solo 3 semanas. Sandy me transfirió otros cinco millones sin siquiera decírmelo. Justo en ese momento, el 26 de mayo de 1996, me casé con Sabrina. Le prometí una luna de miel pero solo después de las elecciones rusas, así que volví agotado y contento ese lunes a Moscú y me encontré otros cinco millones adicionales de Safra. En las dos semanas siguientes llegaron otras dos partidas de cinco millones de dólares. La segunda semana de junio, tan solo a una semana de las elecciones, Safra había invertido los 25 millones a los que se había comprometido y el Hermitage Fund se había revalorizado un 65% desde su comienzo.”

Primera y segunda vuelta de las elecciones rusas de 1996

“La primera vuelta tuvo lugar el 16 de junio de 1996 y seguimos todo el equipo los resultados en el extremo oriente de Rusia a las seis de la mañana desde nuestras oficinas, que llevaba siete horas de adelanto sobre Moscú. En Sajalin Yeltsin había sacado un 29,9% contra el 26,9% de Zyuganov. En Krasnoyarsk Yeltsin consiguió el 34%. En Moscú Yeltsin consiguió el 61,7% de los votos. En total había ganado con un 35,3% frente al 32% del candidato comunista, pero al ser inferior al 50%, se celebraría una segunda vuelta el 3 de julio. Durante las dos semanas siguientes todos los que tenían interés personal en que saliera Yeltsin reelegido continuaron con sus actuaciones. A mediodía del 3 de julio ya era evidente que Yeltsin continuaría en la presidencia. Yeltsin había ganado con 14 puntos de diferencia. Los mercados se volvieron locos y el fondo subió un 125% desde su lanzamiento.”

La petrolera Sidanco

“Un día de agosto de 1996 recibí una llamada de Yuri (el broker ruso) ofreciéndome un 4% de todas las acciones de la petrolera Sidanco.

– ¿Te interesa?

– ¿Que es eso?

– Es una gran compañía petrolera de Siberia occidental de la que nadie ha oído hablar.

– ¿Quien la controla?

– Un grupo encabezado por Potanin

Todo el mundo sabía que Vladimir Potanin era un oligarca ruso multimillonario con la cara llena de agujeros de la viruela y que también era vice primer ministro de Rusia.

– ¿Cuanto piden por el 4%?

– $36,6 millones- – Aunque mi fondo iba creciendo no podía comprar un paquete así de grande por muy atractivo que parecieses. Podía comprar parte del paquete. Guardé silencio.

– Si no le interesa, no se preocupe – dijo Yuri

– No, no Yuri, puede que me interese. Me gustaría hacer algunos cálculos. ¿De cuanto tiempo dispongo?

– No lo sé. probablemente pueda retenerlo una semana, aunque no parece que haya mucha gente por ahí buscando acciones de segunda clase como estas.

“Volví a la oficina el sábado para buscar información de Sidanco (Sidanko en ruso). No había ningún informe, artículos, datos, ni siquiera un cotilleo fiable. No había nada sobre Sidanco. Buscar información en Rusia era como lanzarse tras el conejos blanco. Hacias una pregunta a un ruso y te contestaba una adivinanza. Después de setenta años con el KGB, los rusos se guardaban muy mucho de dar información. Incluso preguntar a alguien por su estado de salud era como pedirle que relevara un secreto de Estado.”

“Tras visitar Sidanco y otras compañía petroleras rusas, Bill y su equipo no obtuvieron ninguna información sobre sus reservas y otros datos claves. Las empresas no querían desvelar ninguno de sus datos. Finalmente gracias a una Newsletter especializada en el sector petrolero de un antiguo compañero de Standford, obtuvieron todos los datos y las fuentes eran fiables. Sidanco era del mismo tamaño de reservas que Lukoil, la famosa petrolera rusa. Todo el mundo sabía que Lukoil era una ganga, ya que con el mismo nivel de reservas que British Petroleum, cotizaba diez veces más barata. Sidanco era seis veces más barata que Lukoil. En otras palabras, ¡Sidanco era sesenta veces mas barata que BP¡. Mi fondo compró el 1,2% de la compañía empezando a cuatro dólares la acción, con un coste de unos once millones de dólares. Cuando Edmond Safra se enteró, quiso participar también y enseguida compró la misma cantidad para el.”

Las ganancias con las acciones en Sidanco eran enormes hasta que el oligarca propietario de la compañía, Vladimir Potanin se sintió molestado y diseño una operación corporativa para quitarles todo el dinero a los accionistas minoritarios como Hermitage Fund o Safra.

La historia del Hermitage Fund solo acababa de empezar. Hasta ahora prácticamente todo fue maravillosamente positivo. Lo que no sabia Bill Browder era que se estaba metiendo en la boca del lobo. A medida que fue invirtiendo en Sidanco y en mas acciones se atrevió a denunciar los robos de oligarcas y directivos de las empresas rusas. Destapó como robaban continuamente los ejecutivos de Gazprom, o como Yukos era la que utilizaba mas estrategias para capturar el valor del resto de accionistas. En un primer momento, las denuncias publicas del Hermitage Capital management a las autoridades bursátiles y a los principales medios de comunicación internacionales le fueron muy útiles a Vladimir Putin para apartar a los oligarcas y ejecutivos de anteriores etapas, que tenían mas poder que el propio presidente ruso. En el momento que Putin tomo el control de Rusia y de sus empresas, Bill Browder y todo su equipo de analistas y abogados eran una amenaza por lo que empezó la cacería legal y personal contra todos ellos, que acabó con huidas del país y con asesinatos. A quien le interese conocer esta apasionante historia no tiene mas que leer el libro de Browder, “Notificación Roja” o “Red Notice” en ingles.

Pablo

Muy buena historia, otra muy curiosa sobre lo complejo que era hacer negocios con la URSS es la de la venta los derechos del mítico Tetris (https://www.lavozdegalicia.es/noticia/tecnologia/2020/05/19/juego-alexey/00031589906135735982914.htm)

Marc Garrigasait

Aqui podéis encontrar todos los personajes que aparecen en el libro ordenados por capítulos:

https://www.bookcompanion.com/red_notice_character_list2.html