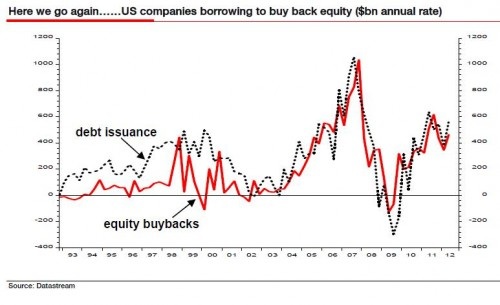

Las compañías cotizadas se endeudan para recomprar acciones (“buybacks”) en bolsa, no para invertir (fuente: Datastream, 1993-2012).

Hace apenas una semana, el pasado día 30 de diciembre de 2013, la empresa fabricante de los famosos zapatos Crocs subió en bolsa un 20% en un solo día. El motivo no fue que las ventas, los márgenes o los beneficios de la empresa mejoraran, de hecho ocurrió lo contrario, publicó unos peores números de ventas y además publicó que aun sufre pérdidas. Entonces, ¿por qué subió en vertical?, pues porque recibió prestados $200 mill. del fondo de capital riesgo Blackstone, en forma de preferentes convertibles en acciones y anunció que los usaría para recomprar acciones en bolsa y amortizarlas. Es lo que en términos anglosajones se llama “buybacks” o “repurchase” es decir recomprar acciones para amortizarlas y reducir capital y de esta forma aumentar el beneficio por acción al reducir el denominador.

Esta operación no es ni mucho menos aislada sino que es la práctica habitual y de hecho las cifras son tan enormes que son uno de los principales componentes del aumento de la demanda de acciones en bolsa. Esta operativa ya supone cifras totales muy superiores a los flujos en bolsa provenientes de nuevos flujos por los fondos de inversión. El conjunto de empresas norteamericanas cotizadas en bolsa están recomprando acciones a ritmos de $500.000 mill. anuales en los dos últimos trimestres, alcanzando niveles similares al momento de máxima euforia compradora en el año 2007, justo antes del inicio de la gran crisis.

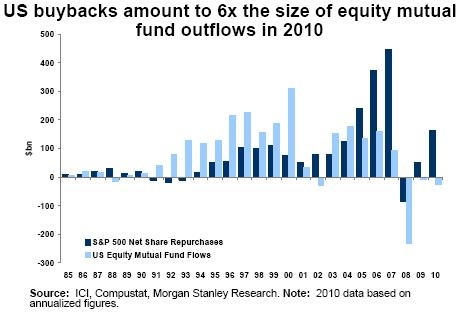

Volumen total de recompra de acciones (“buybacks”) de empresas y flujos en fondos de inversión en bolsa, (1985-2010).

El círculo de flujos del dinero que inicia la FED y resto de bancos centrales es el siguiente:

1) La FED proporciona liquidez y empuja los tipos de interés a niveles cercanos al 0% a corto plazo y a menos del 3% a 10 años. La FED compra unos $80.000 mill. en bonos hipotecarios y deuda del estado cada mes (QE infinity), con lo que empuja hacia arriba los precios de los bonos y en consecuencia a la baja a las rentabilidades que los emisores deben pagar.

2) Las grandes empresas cotizadas pueden endeudarse fácilmente en los mercados con diferenciales de crédito o “spreads” inferiores a los existentes en 2007. Un ejemplo fue General Electric que en 2013 realizó una emisión de bonos a 30 años a tipos de interés mínimos históricos, reconociendo que no necesitaba el dinero pero no podía desaprovechar un entorno tan favorable para endeudarse.

3) Las empresas no ven opciones de inversión interesantes en su sector por lo que dedican estos nuevos fondos a recomprar acciones en bolsa, presionar al alza la cotización, mejorar los ratios bursátiles y de rebote aumentar sus bonus o retribución variable.

Alguien dirá, ¿si las empresas recompran acciones significa que tienen información privilegiada y por tanto seguro que acertaran?

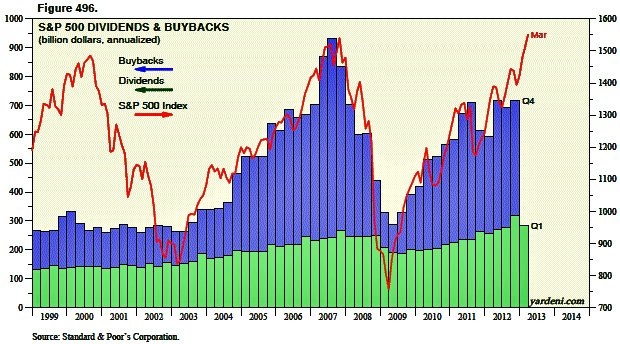

Pues más bien es lo contrario, el nivel máximo de recompras de acciones en la bolsa USA fue en 2007, en máximos de mercado y el nivel mínimo fue en cambio en el primer semestre de 2009, cuando los precios en bolsa estaban en mínimos. No hay mas que mirar el gráfico adjunto que relaciona la evolución de la bolsa norteamericana con los billones de dólares usados en recomprar acciones en bolsa.

Recompras de acciones y dividendos por las empresas del S&P 500 y comportamiento del índice (1999 a mar-2013, fuente S&P).

Por tanto, puede afirmarse que los directivos de empresas cotizadas aciertan tanto en sus inversiones como lo hacen los inversores individuales aunque en realidad no es cierto. Los directivos no usan la liquidez de la empresa para acertar en bolsa. Su motivación es más bien la de empujar las acciones de su compañía para beneficiar a la empresa y a ellos mismos.

Este fenómeno, que en mi opinión esta ya fuera de toda lógica empresarial cuando se realiza con grandes cifras y vuelve a convertirse en un nuevo exceso típico de épocas de euforia financiera, es relativamente reciente de los últimos diez años. Las cifras dedicadas a la recompra de acciones en los años 80-90 eran insignificantes en relación a la capitalización bursátil de las compañías pero en la actualidad ya suponen un 5% anual de toda la capitalización de la bolsa, es decir estamos ya ante cifras enormes.

Este es otra de las consecuencias artificiales negativas de los QE y inyecciones monetarias de los bancos centrales. Potencian la ingeniería financiera que no beneficia en nada a la economía, ya que no se invierte el dinero en la economía sino solo en los mercados financieros. En cambio, las empresas pequeñas y medianas (y las familias) que no pueden acudir a los mercados a pedir prestado ven sus líneas de crédito cerradas y sus impuestos aumentando sin parar.

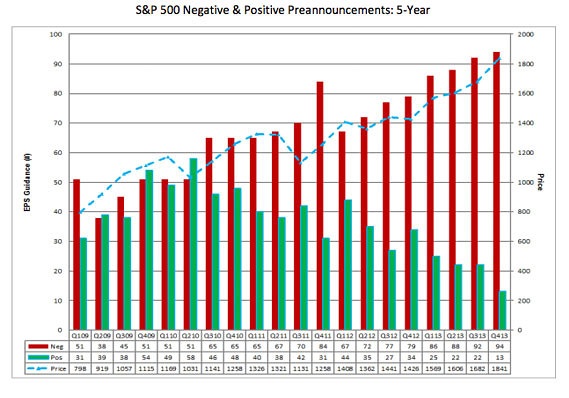

Porcentaje de empresas cotizadas que anuncian mejores o peores resultados sobre las estimaciones de analistas. Cuanto peor, más sube bolsa (fuente: Factset, 2009-2013).

El ratio o relación entre empresas que anuncian peores resultados a los esperados por los analistas en relación a los que anuncian mejores números esta en el peor momento de los últimos seis años (ver gráfico), pero en cambio las acciones no paran de subir, entre otros motivos, por las recompras de acciones de las propias empresas, los bajos costes financieros y los altos márgenes empresariales.

Me sorprende como todo el mundo solo ve la parte positiva de los QE que son las subidas en bolsa y en los bonos, y en cambio nadie explica que está ahogando a las familias y pymes. Porque en definitiva, el numero mayor de agentes económicos están siempre en las pymes y obviamente en las familias, no en las grandes empresas y sector financiero.

¿Por qué los bancos centrales deben favorecer al sector financiero y grandes empresas, o al mayor número posible de agentes económicos?

Leave a Reply