El Agricultural Bank of China, uno de los 4 “big four” de China.

La semana anterior me reuní con la analista de Nomura experta en el sector bancario de China. Sophie Jiang me ayudó a entender un poquito más el complejísimo sistema financiero chino. Si ya es complicado leer los entresijos del balance de un banco europeo o norteamericano, imaginaros el de un banco en china.

En mi opinión, en los últimos 20 años ningún sistema bancario en ningún país tiene los recursos propios adecuados a los riesgos de sus balances. Los enormes niveles de deuda global publica y privada, acaban siempre de forma directa o indirecta en los balances de sus bancos, con lo que su apalancamiento es tan enorme que cualquier crisis exógena o endógena se lleva por delante sus niveles de recursos propios.

Mi interés en el sistema bancario chino/Hong Kong no era por tener inversiones en ningún banco chino. Lo interesante de conocer el sistema financiero de un país, es que al tener en sus balances toda la estructura crediticia del sector publico y privado, te ayuda a entender mejor la economía del país y en especial a entender los riesgos. En China cuatro grandes bancos semipúblicos cotizados en bolsa dominan el sistema financiero y ejecutan con disciplina militar las exigencias del partido comunista. Es más, entre el ICBC, el Bank of China (no es el banco central, sino un banco comercial), el China Construction Bank y el Agricultural Bank of China, historicamente los cargos de presidente han sido rotativos entre ellos.

Deuda privada en porcentaje del PNB en países que tuvieron grandes crisis (fuente: The Economist y BIS).

Tras escribir sobre los alarmantes precios inmobiliarios en China en mayo, me interesó mucho preguntarle algunos aspectos del funcionamiento del mercado inmobiliario chino. Estas son las respuestas de Sophie:

Los particulares financian sus compras de pisos en primer lugar acudiendo a sus ahorros, en caso de no alcanzar la cifra necesaria, piden prestamos a sus familiares y finalmente en caso de ser necesario acuden a pedir una hipoteca bancaria. De ahí que la media de prestamos hipotecarios supongan apenas el 40% del valor del activo (loan to value) y los vencimientos medios son apenas de 6 años. Estos datos ayudan a disminuir las consecuencias negativas de un más que probable desplome inmobiliario chino (leer el post “Países con la vivienda mas cara y barata y viaje a China“). En España, Irlanda o USA la burbuja inmobiliaria se gestó con apalancamientos enormes y tras la caída de precios, los particulares y empresas, pero especialmente los bancos sufrieron pérdidas enormes. En el caso chino, se produciría de ser cierto estos datos, una gran pérdida de los ahorros de las familias chinas, pero menos agujeros bancarios y situaciones de quiebras familiares. Es más, según Sophie Jiang, a los chinos no les gusta nada endeudarse ya que las deudas de un padre debe asumirlas el hijo en caso de no hacer frente el primero.

Al igual que en España, tambien en China las ventajas fiscales de invertir en pisos han impulsado a crear un exceso de inversiones. En China, no hay que pagar impuestos por plusvalías en la venta de viviendas, lo que empuja a invertir en este sector y más cuando la bolsa china ha sufrido grandes caídas y cuando los depósitos bancarios pagan cifras no muy lejanas al 1%. Le pregunté por el IRPF en China y me habló de un tipo marginal de IRPF del 45%. En España la deducción por pago de hipotecas en primera vivienda era la mayor fuente de ahorro de impuestos en los últimos 20 años y contribuyó enormemente a canalizar excesivo ahorro al sector inmobiliario.

Os resumo varios de los puntos que para mi son más destacados en relación al sistema bancario chino:

- En primer lugar Sophie Jiang me explicaba como por primera vez las autoridades financieras chinas, hablaban en privado de la existencia de compañías “zombies”, que llevaban un largo tiempo siendo citadas por la prensa. Es una gran novedad el uso del termino por altos cargos públicos, refiriéndose a compañías ultra endeudadas que viven gracias a refinanciaciones bancarias que les permiten seguir operando pero que no son viables. En general son empresas públicas o semi-publicas.

- En el informe de Nomura se reflejaba las 22 compañías que han quebrado e impagado sus emisiones de bonos entre enero 2015 a mayo 2016. No es un ni mucho menos un numero excesivo alto aunque habrá que verlo en el futuro próximo.

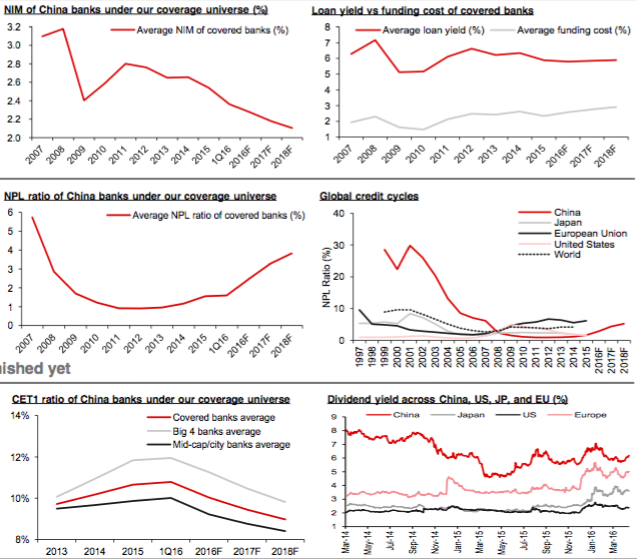

- Los 4 grandes bancos semipúblicos tienen un capital mucho as elevado que el resto de bancos privados, con una cartera de bonos y prestamos de mucha más calidad, que un gran numero de bancos privados que han recurrido al shadow banking y a un mayor apalancamiento y mala calidad en sus activos y pasivos.

- Los impagados (Non performing loans o NPL) en el sistema financiero chino se encuentra actualmente en un ratio bajísimo pero va a dispararse a partir de este segundo trimestre de 2016. Del ratio de 1,75% chino a marzo 2016, Nomura estima que alcanzará niveles cercanos al 5,5% a finales de 2018. El ratio medio en los bancos USA es de 1,7%, en Europa del 6,2% (por los bancos mediterráneos) y Japón del 1,6%. Es difícil creer un ratio tan bajo en los bancos chinos aunque es cierto que con una economía creciendo a las tasas chinas, los impagos suelen siempre descender. En 2005 el ratio era del 8,5%. Las mayores niveles de impagados en China proviene de las regiones de Shanxi, Jilin y Heilongjiang. En cuanto a industrias, un 36% proviene del sector manufacturero, un 32% de venta al detalle.

- Los bancos privados tienen un mucho mayor exposición al shadow banking. Los WMP (Wealth Management Products) que ofrecen un rendimiento algo inferior al 5% y los mas arriesgados, los llamados Trusts que pagan de media hoy un 7,5% a sus tenedores tras disminuir desde un 9% en verano 2014. La falta de acceso a otras fuentes empuja a los bancos privados a tomar más riesgos. En bancos como el CITIC, donde el BBVA aun tiene un paquete de acciones, el peso de estos productos de shadow banking es cercano al 25% de su balance. La media en los bancos chinos es del 6%, aunque fuera de los 4 grandes, todo el resto lo superan claramente. Los bancos no cotizados en bolsa su peso es muchísimo mayor.

- Según Nomura los bancos chinos necesitaran realizar ampliaciones de capital por un valor de $200.000 mill. a lo largo de los próximos tres años. El gran banco chino y mayor del mundo, el ICBC (Industrial Comercial bank of China), no deberá según la casa japonesa realizar ninguna ampliación.

- El reparto de prestamos en los balances chinos son un 60% en las llamadas OES o empresas publicas o semipúblicas (que habitualmente en las estadísticas computa quizás erróneamente como endeudamiento privado). Un 20% son préstamos a pymes y el 20% restante a familias.

- Obviamente Nomura cita como los impagados bancarios o NPL son indicadores atrasados, y especialmente al mantenerse vivos a muchas compañías “zombies” que no computan como default. Nomura prefiere usar la “liquidity efficiency” como la M2. La velocidad del dinero lleva deteriorándose en China desde 2008. Al igual que en el resto de países en el mundo, a mayor inyecciones de sus bancos centrales, menor velocidad de circulación ya que estos flujos se quedan en los balances bancarios y llegan poco a la economía real. De un nivel de 0,65 en 2008 en China, la M2 ya está por debajo del 0,45.

- El llamado Total Social Financing (TFS) o shadow banking se ha multiplicado en china por 6 en ocho años, desde RMB27 trillones en 2008 a 145 trill. en marzo 2016.

Ratios bancarios en el sistema financiero chino, (Fuente: Nomura).

Nomura recomienda comprar las acciones de dos de los grandes cuatro bancos, el ICBC y el China Construction Bank tras sus recientes caídas en bolsa y recomienda vender el Bank of China y el Agricultural Bank of China. En el resto de bancos y recomienda vender el CITIC bank, el China Merchants Bank o el China Minsheng Bank.

Lo más curioso es que la cotización en bolsa de la mayoría de bancos en China cotizan en niveles cercanos a los 0.6 veces valor contable. Apenas el CMB alcanza los 0,9, el nivel mas alto en un banco. Estos son los ratios en los bancos chinos cotizados en Hong Kong. Los mismos bancos en la bolsa de Shanghai cotizan de media a 0,8 veces su valor contable. Obviamente es mucho mas fiable la cotización en Hong Kong (mas baja que la de Shanghai), al existir mas inversión institucional. Lo sorprendente es que cotizan a ratios similares los bancos grandes, los mas pequeños, los semipúblicos, los privados, los mejores y los peores…..lo que demuestra que el sistema financiero y bancario chino esta aun en una fase muy inicial y le queda mucho por desarrollarse.

Leave a Reply