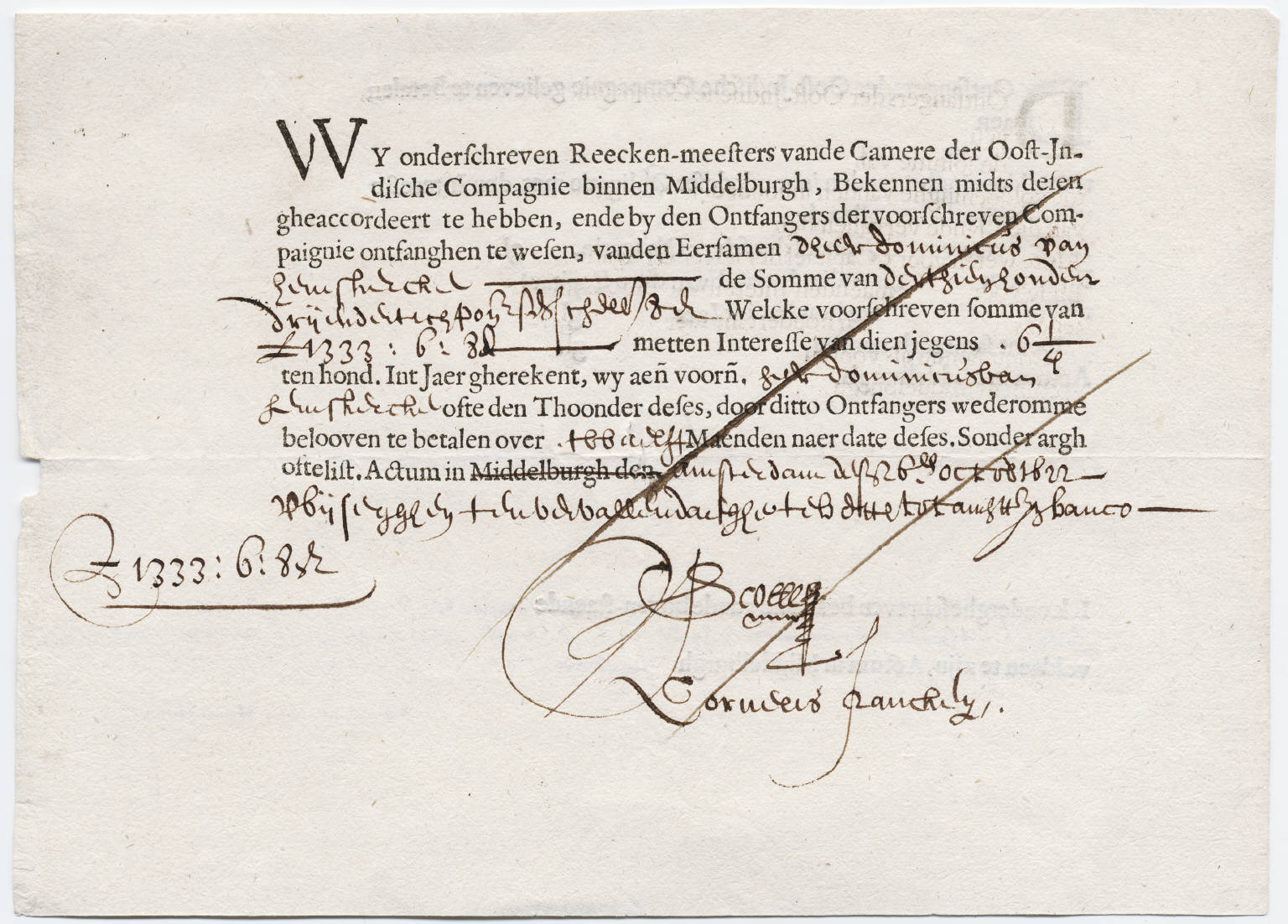

Bono emitido por la Compañía holandesa de las Indias Occidentales en 1623.

Bono emitido por la Compañía holandesa de las Indias Occidentales en 1623.

Como explicaba en el post anterior, en 1602 se realizó la que probablemente fue la primera salida a bolsa de la historia europea. La compañía de las Indias orientales encontraba financiación para preparar y enviar una larga flota de barcos al continente asiático.

La Compañía Holandesa de las Indias Occidentales, que comerciaba con el continente americano salió a bolsa copiando el modelo de exitosa compañía de las Indias Orientales. Esta última comerciaba con café o especias de la península arábiga; con seda, plata, algodón o pimienta de la India; con porcelana, bienes de lujo, azúcar, té, metales preciosos y seda de la actual China; o con laca, seda, porcelana y bienes de lujo de la actual Japón. También se traía el famoso Té de Ceilán. La antigua Batavia, la actual Yakarta (que José De la Vega cita diversas veces en su libro “Confusión de confusiones”) era uno de los centros o puertos claves de la época.

José de la Vega en su dialogo tercero de su libro explica la interesantísima creación de la Compañía holandesa de las Indias Occidentales, veinte años tras su prima hermana:

“Se fundó en el año 1621, y llegó a tener un capital de 120 a 130 toneladas de oro. Sus actividades comerciales progresaron tan notablemente que las acciones de la Compañía de las indias occidentales alcanzaron el mismo valor que el de las Indias Orientales……pero la rueda de la fortuna giró. Los clavos (especias) se perdieron, Brasil se separó, la fortuna y la prosperidad desaparecieron, el esplendor y la reputación empeoraron y la opinión cambió de tal manera que las acciones llegaron a venderse al 3,8% y los vendedores temían una perdida aun mayor.”

Os recuerdo que las acciones cotizaban entonces, igual que en la bolsa española en la época de corros, en porcentaje sobre valor nominal. Una empresa de 1.000 florines (o 1.000 pesetas) de valor nominal si cotizaba al 300%, valía 3.000 florines (o 3.000 pesetas en el caso español). No explica el libro el precio de salida a bolsa de las acciones pero cotizar al 3,8% significaba un autentico crash. De hecho, probablemente salieron a cotizar al 100% de su valor nominal.

La Compañía de las Indias orientales tenían un valor nominal de 500 libras flamencas o 3.000 florines. En 1688 llegaron a cotizar a un 580%.

En el libro se explica el funcionamiento de todo tipo de instrumentos, compra-ventas a plazo, al contado, posiciones a la baja e incluso un tipo de mini-acciones llamadas “Ducaton”. Tras estudios posteriores se conoció que las acciones ducaton eran ficticias. José De la Vega continuamente habla de ellas e incluso cita como de varias acciones normales compradas, vendías acciones “Ducaton” lo que probablemente se usaba para cubrir el riesgo de caída. Se estima que eran títulos que se liquidaban por diferencias ya que no se podían transmitir. Es sorprendente conocer que ya existieron en el siglo XVII el equivalente a los contratos de CFD’s (Contratos por diferencias) actuales, se llamaban “ducaton”. Leyendo el libro de las experiencias en las bolsas de Ámsterdam del siglo XVII, podemos conocer como existían prácticamente los mismos instrumentos en el siglo XVII a los existentes hoy en día, lo que refleja el alto grado de especulación y de tecnificación bursátil en la época.

Barco de la Compañía holandesa de las Indias Occidentales.

Tras el crash del precio de las acciones de la Compañía de las Indias Occidentales se tuvo que realizar una reestructuración. Veréis en la explicación de José De la Vega que se realizo un proceso muy similar al aplicado hoy en día en cualquier crisis de una gran compañía:

“En 1674 los Bewinthebberen (en holandés significa “directores”) propusieron una reorganización de la compañía con el objetivo de reparar los daños y evitar la ruina inminente a través de la cual el capital en peligro pudiera incrementarse mediante aportaciones de las partes interesadas. Este tipo de ayuda tenia el nombre de “Bijlegh”, y los que estaban en contra de la reorganización podían verse obligados a vender sus acciones por orden de las autoridades legítimas; pero se permitió una solución de compromiso: las acciones podían ser traspasadas a las otras cámaras mediante el pago de un pequeño gasto de transferencia. La Compañía tenia 3 tipos de obligaciones:

- En primer lugar estaban las obligaciones hacia los accionistas, tanto si las acciones eran heredadas como si habían sido compradas.

- En segundo lugar había que satisfacer a los propietarios de los depósitos, individuos que habían dejado a la Compañía a cambio de un bajo tipo de interés y que ya se sentían satisfechas con este abono de intereses.

- En tercer lugar existían los préstamos marítimos con hipoteca de las naves que se habían tomado para poder extender el comercio.

A causa de la reorganización, los accionistas tenían que desembolsar el cuatro por ciento en efectivo y se les abonaba en nuevas acciones el quince por ciento del valor nominal de las acciones antiguas. Los propietarios de los depósitos tenían que añadir el ocho por ciento y cambio recibían en nuevas acciones el treinta por ciento del valor nominal de sus derechos. En el caso de los viejos se entregaba un treinta por ciento en acciones a cambio de un pago en efectivo del ocho por ciento mientras los propietarios de los préstamos más reciente recibían el cincuenta por ciento en metálico y el cincuenta por ciento en acciones sin deducción.

Esta reorganización se llevó a cabo al coste de setenta toneladas de Oro, después que se hicieran las debidas consideraciones a las distinciones mencionadas antes. Los accionistas fueron los menos favorecidos porque estaban afectados tanto por los beneficios como por las pérdidas de la Compañía. Los propietarios de los depósitos sufrieron sólo una pequeña perdida de sus derechos, más líquidos, puesto que habían solicitado un interés moderado y estaba excluidos de los beneficios o perdidas. No obstante, los préstamos marítimos fueron tratados aun más favorablemente, porque eran de fecha más reciente que los depósitos. Se hizo una distinción entre derechos antiguos y nuevos.

La Compañía recobro nuevos alientos (sin embargo , ha habido tan pocos repartos de beneficios en los últimos catorce años que el dividendo total no pasa del veintiséis por ciento). El precio de las acciones se mantienen el 10% (año 1688 que se escribió el libro) con la esperanza que lleguen importantes cargamentos de vuelta de Guinea y Curaçao.”

Como podéis ver, ya existían las “preferentes” en la época y los ahorradores recibían un cupo fijo con cierto riesgo de pérdida de principal si la empresa no obtenía beneficios. La diferencia con el caso español de la reciente crisis, es que probablemente cada ahorrador-inversor sabían muy bien lo que firmaba.

En 1791, tras los continuos problemas, la Compañía fue finalmente nacionalizada y paso a manos del gobierno holandés. En 1800 se intentó crear la que hubiese sido la tercera compañía de Indias sin éxito.

Marc Garrigasait

Comentario de Pablo Delgado:

Estupenda serie de artículos.Aquí un #must sobre el tema:

http://cup.columbia.edu/book/the-worlds-first-stock-exchange/9780231163781

Saludos :).