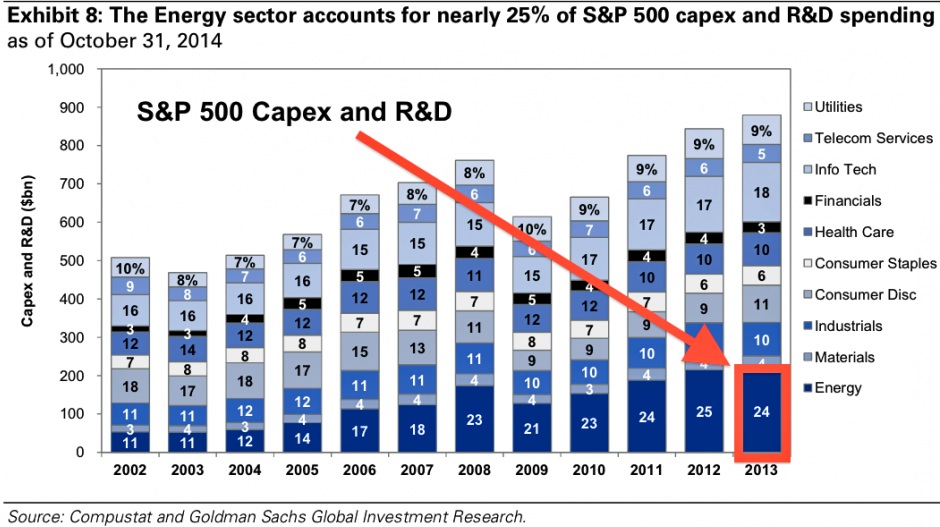

El sector energético supone un 25% de las inversiones-capex de todas las empresas del S&P 500 (fuente: Goldman Sachs).

Los mercados financieros acogieron el desplome de los precios del petróleo con mucha indecisión. Es curioso como los días de mayor caída del oro negro, los mayores índices bursátiles cerraran la sesión con ligeras variaciones. Por un lado las compañías petroleras caían mas del 5%, con acciones mas apalancadas en mas del 10% pero en cambio muchos sectores cotizaban con ligeras ganancias descontando un cierto mayor nivel de consumo o bien un descenso de los costes para el 2015. Es curioso, el trasvase de dinero de petroleras a muchas otras empresas en sectores muy diversas como empresas de consumo, industriales, de transporte, finalizaba con suma cero. Obviamente, esto no acabara con una suma cero, pero de momento da la impresión que nadie se atreve aun a tomar partido por una dirección concreta. La semana anterior escribí sobre los grandes ganadores y perdedores del reciente desplome del petróleo, especialmente a nivel de países. Su análisis es clave para entender las dinámicas económicas mundiales para 2015 pero a la vez son reflexiones más fáciles.

Si analizamos el impacto del descenso del crudo en la economía de una familia, es obvio deducir que va a recibir una especie de cheque por el descenso de sus múltiples facturas mensuales, pero la duda es si va destinarlo a aumentar sus ahorros o bien a consumir o incluso a invertir mas. En cualquier caso, es lógico pensar en un cierto incremento del consumo por su mayor renta disponible.

Parece obvio que muchas empresas no petroleras se beneficiaran o bien por un descenso de sus costes o bien por un mayor nivel de consumo de empresas y familias, aunque este análisis es muy simplista porque olvida que muchas empresas pueden sufrir un descenso de las inversiones o capex de sus clientes a nivel global, lo que provocaría un descenso en sus ventas o en las de sus clientes que a su vez repercuten indirectamente en la empresa. Cada compañía puede calcular su mix y estimar si va a ganar o perder, pero realizar un calculo para toda las empresas de un sector o de un país es mucho más complejo. Existen segundas, terceras, cuartas y quintas derivadas. Por ejemplo una empresa de telefónica móvil parece teóricamente que debería verse beneficiada, por un cierto descenso en sus costes empresariales y por aumento del ahorro disponibles de las familias. Además se puede beneficiar de una inflación menor y por tanto de unos tipos de interés bajos durante más tiempo, pero imaginaros que un 40% de sus ventas fueran de clientes en, Rusia, Nigeria, Angola, Malasia, Brasil y Noruega. Y si suponéis además que se ha financiado por medio de bancos rusos y brasileños, con mucha presión en sus balances por el aumento de la morosidad en sus clientes, quizás en la renovación de su financiación verá elevar sus costes financieros.

En un mundo tan abierto y globalizado, hay un enorme numero de variables a considerar. Por ejemplo si tenias acciones de Saipem, la compañía italiana de servicios petrolíferos, o de Salzgitter, la alemana de fabricación de tubos, sufriste una caída cercana al 10% del día 2 diciembre tras la anulación por parte de Rusia del gran proyecto de gaseoducto “South Stream” para transportar gas a Europa por Hungría, Bulgaria y Austria. En ambas empresas este proyecto eran un porcentaje elevado de sus contratos y por tanto de sus ventas futuras.

Un sector que ha crecido muchísimo estos años es el del gas licuado o LNG. Cada vez existen mas barcos en el mundo repartiendo gas. El precio del gas licuado suele seguir con cierto retardo el del petróleo, por lo que 2015 será un año difícil para las compañías de LNG que tengan sus propias reservas. La compañías de mayor volumen mundial son por orden de importancia: Qatar Petroleum, Shell, ExxonMobil i la malasia Petronas.

Gazprom, que ya empezó a invertir en South Stream, perderá la cifra gastada, pero en realidad está anulación le favorece ya que le ahorra de momento unos enormes recursos en un proyecto faraónico decidido por Putin y del que se dudaba de su rentabilidad económica. Gazprom podría verse mas beneficiada si invierte en infraestructuras hacia el mercado asiático. De hecho sus acciones subieron ligeramente el día del anuncio de Putin. Aunque comprar acciones de Gazprom no parece una buena idea ya que siempre es un instrumento del gobierno ruso para conseguir sus intereses socio-políticos y geoestratégicos. Cuando una empresa no decide sus inversiones con el objetivo de maximizar la rentabilidad de sus accionistas, nunca es una buena inversión aunque puede parecerlo. Los casos de Gazprom y Petrobras son dos ejemplos muy claros. Otra empresa afectada es la gran petrolera italiana Eni, que tiene el 20% del proyecto.

La comisión europea había criticado los altos costes del “South Stream” en su tramo de búlgaro con un coste de 3.500 mill. y denunciaba que era un vehículo de pagos corruptos para que Rusia comprase voluntades en Bulgaria. La caída de $40 del petróleo esta cambiando mucho la geopolítica internacional. Ahora Ucrania vuelve a coger fuerza por ser el único paso del gas ruso a Europa. Pierden Serbia, Hungría y Bulgaria.

Otro impacto inesperado es el aumento en la venta de los grandes coches coches todoterreno (SUV) y camiones en Estados Unidos. Por un lado porque cada vez son mas eficientes energéticamente, pero la caída de la gasolina ha significado un aumento de ventas en noviembre. Tanto Ford, como General Motors como Chrysler, han aumentado sus ventas en estos vehículos a un ritmo de doble dígito

Según un informe del HSBC, una caída de $40 el barril de petróleo equivale a una transferencia de unos $1,3 trillones (anglosajones) de los países productores a los consumidores, nada menos que un 2% del PNB mundial.

Analista Financieros Internacionales (AFI), anunció la semana pasada que estimaba que el PIB español se vería beneficiado entre un +0,40% a +0,50% por el descenso del petróleo. España es de los países europeos más deficitarios a nivel de petróleo con lo que sin duda se verá beneficiado directamente y no creo que indirectamente se vea perjudicada.

En el sector bancario, en general pueden tener un impacto algo positivo aunque seguro que en sus clientes petroleros y compañías mineras, verán aumentar su morosidad. Los Hedge Funds estaban buscando la semana pasada como ponerse a la baja (“short” en bancos de Texas, ya que la mayoría tenían sus prestamos otorgados al sector energético. Los bancos rusos están ya en una situación de grave estrés por el descenso del rublo, por la recesión económica que ya se encuentra Rusia y por los vencimientos de sus bonos que deben refinanciar en los próximos trimestres. En cambio los bancos europeos en general y los españoles en particular se verán beneficiados por la mejoría económica mas que probable. No tengo el dato exacto pero probablemente en porcentaje de prestamos otorgados al sector energético es mucho mayor en Estados Unidos que en Europa, por lo que sus bancos tendrás algo más de riesgo en sus balances.

Todos los proyectos energéticos tienen hoy en día mucho mayor riesgo que a principios de 2014. No olvidéis que el precio del petróleo es el de referencia en cualquier análisis de viabilidad en un proyecto de gas natural, nuclear o de energías renovables. Tras la caída del 40% en unos meses, todos los proyectos energéticos valen menos, pero además si estaban apalancados y su coste de producción es superior a los $80 pueden provocar impagos futuros. Aunque como muy bien explican en este artículo, la clave en los proyectos ya existentes donde la inversión en activos fijos ya está realizada, es cubrir los costes variables, con lo que difícilmente se paralizaran las producciones. Otra cosa es los proyectos pendientes de realizar. En estos casos pienso que se van a paralizar o retrasar en gran medida. Esto es precisamente lo que creo que esta buscando Arabia Saudí.

Un ejemplo del impacto en otras acciones energéticas es la canadienses Canadian Oil Sands. Este productor de petróleo con la técnica de arenas bituminosas (Oil sands) ha visto perder un 50% en bolsa en apenas cuatro meses ya que sus costes de extracción son elevados.

Otros afectados indirectos son los bonos de renta fija “high yield” o “bonos de alto riesgo”. Un 29% de las emisiones de bonos del índice BOA Merril Lynch High Yield son de compañías petroleras y de ahí que han caído un 3,5% en apenas cuatro semanas.

Si los petrodólares empiezan a dejar de fluir alegremente, quizás disminuirá la demanda de inmuebles de lujo en las zone “prime” en Londres, París. También algo puede afectar en Barcelona y la costa española. El potente mercado de jeques árabes pero especialmente el de los millonarios rusos quedaría afectado. Es mucho más claro el impacto en Rusia por la caída del petróleo, del rublo y de sus economía local. Si estás esperando vender tu Club de fútbol, hotel de lujo o casa de lujo en Europa, ahora no será imposible pero va a ser más difícil.

Se comenta que el gasto familiar en estas fiestas navideñas puede mejorar, pero las ventas en los días recientes de thanksgiving han sido de apenas $380,95 por persona vs. $407,02 el año anterior.

Aquí podéis encontrar un cuadro con las empresas beneficiadas del descenso del crudo en el sector de ventas retail. Y según un informe de Citigroup, en EEUU, equivaldría a una reducción de impuestos equivalentes al 1% de su PNB.

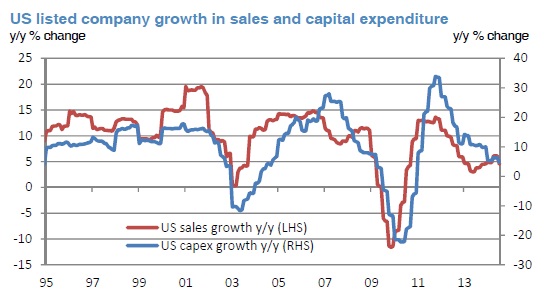

Alta correlación entre el capex o inversiones y las ventas empresariales.

El capex o inversiones de las empresas han aumentado desde 1950 a un ritmo de más del 5% anual, por un 3% del PNB, por lo que obviamente se deduce que el capex tiene un efecto multiplicador. El capex o inversiones de unas empresas suponen las ventas o ingresos de otras empresas, de ahí su alta correlación histórica. Un dato es clave, el capex de las empresas USA para 2014 será cercano a los $700.000 mill., si acabase siendo inferior en 2015, tras estimarse a lo largo de todo este año aumentaría por encima de $750.000 mill., el impacto económico es serio y repercutiría en las ventas empresariales.

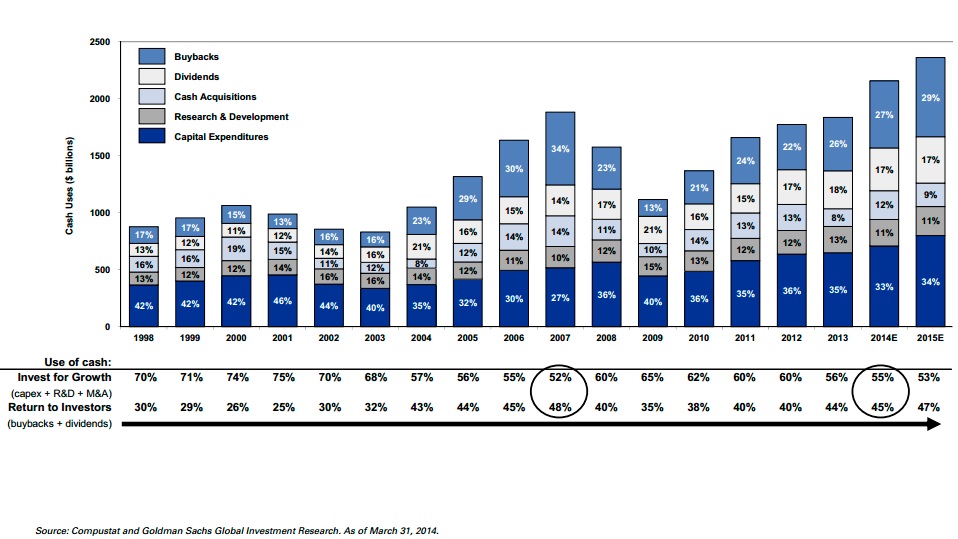

Cifras de capex, recompras de acciones y dividendos en las empresas del S&P 500 de 1998 a 2014e. El capex es uno de los motores (fuente:Goldman Sachs).

Pero volvamos a la gran pregunta, ¿el impacto positivo de la caída del petróleo compensa la parte negativa de futuros descensos en las inversiones empresariales del sector energético y minero?

Según Deutsche Bank, en Estados Unidos como el capex o inversiones del sector petrolero suponen nada menos que una tercera parte del total de empresas del S&P 500, el parón para 2015 superará los beneficios del descenso de costes empresariales y de mayor consumo. De hecho el sector energético lleva varios años en una cierta burbuja de sobreinversiones, con cifras anuales muy superiores a los cash flow libres generados por lo que muchos se han financiado con deuda. Tras años de excesos es fácil estimar una fuerte caída en nuevas inversiones para al menos varios años.

En cambio en Europa, no se ha publicado ningún estudio que yo sepa, pero probablemente el efecto sería positivo. En el continente asiático, están sufriendo a corto plazo la revalorización del dólar. Si se estabiliza el mercado de divisas, podría ser el continente mas beneficiado de todos por ser el mas dependiente del petróleo.

Por ultimo, otra de las claves, quizás la de mayor complejidad es el posible retraso en las anunciadas y teóricas (porque no me las creo) subidas de tipos de interés en Inglaterra pero especialmente en USA insinuadas por sus bancos centrales. Con el descenso de los costes energéticos globales, la amenaza de la inflación está aun más lejos. En caso de mantener otro año entero los tipos de interés al 0%, el impacto económico es obviamente relevante.

Marc Garrigasait

Goldman Sachs estima que la caida del precio del petroleo equivale a un descenso de impuestos de unos $100-$125bn para los consumidores, incrementando el PNB en +0,4%-0,5%.

Segun Deutsche Bank el sector Cias mineras industriales siempre se ven afectadas cuando el petroleo cae por los descensos en los capex-inversiones del sector petroleo, que es enorme en valor absoluto.

Artículos recomendados para inversores LXVIAcademia de Inversión – Aprende value investing desde cero

[…] Impacto del desplome del petróleo en las acciones y bonos (Marc Garrigasait en Investors Connundrum) […]

ciclo bajista

Y la pregunta del millón

¿Por qué cae el precio del petróleo? ¿Tiene algo o mucho que ver con la guerra por Ucrania? ¿Esta caida durará hasta que Rusia no pueda más?

Artículos recomendados para inversores LXVI

[…] Impacto del desplome del petróleo en las acciones y bonos (Marc Garrigasait en Investors Connundrum) […]