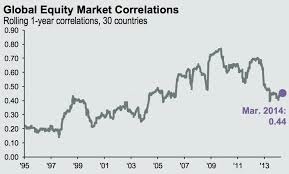

Correlaciones de las 30 mayores bolsas del mundo (fuente: businessinsider.com, 1995-mar-2014).

No hay otra variable mes importante en cualquier tipo de inversión personal o profesional que las correlaciones entre activos en una cartera. Un ejemplo real. Una cartera con unas 100 acciones internacionales en una cartera 100% de bolsa cuya volatilidad media es del 30% anual (desviación estándar matemática de los rendimientos diarios), puede tener una volatilidad o riesgo de apenas el 7%. No es magia aunque pueda parecerlo, es pura matemática. Como la correlación de las cerca de 100 acciones se sitúa entre -0,5 y +0,5 (de entre -1 a +1), la volatilidad conjunta de la cartera es de 3 a 4 veces menor a la media de las volatilidades individuales. La rentabilidad futura, ningún gestor o inversor la podemos prever, pero el control de riesgo si.

Un ejemplo matemático para entenderlo. Imaginaros una cartera formada por dos activos, el A con una volatilidad del 7% y una rentabilidad esperada del +10%. Y el activo B con una volatilidad del 14% y una rentabilidad esperada del 25%.

– Si la correlación del activo A y B es de +1, la cartera formada por un 50% en cada valor tendrá una volatilidad del 12% y una rentabilidad esperada del 17,5%

– Si la correlación de ambos activos fuese del -1, la cartera formada por ambos, con algo más de peso en el activo A, tendría una rentabilidad esperada del 15% con una volatilidad del 0,25% ¡¡

Encontrar activos con correlaciones negativas no es nada sencillo. Encontrarlas con correlación -1 es casi buscar el “Santo Grial” o mas bien un “unicornio”. Siempre lo buscamos pero nunca se encuentra. Activos con correlación inferior a 0,5 combinados ya nos producen una buena reducción de riesgo en nuestra cartera de inversión. Activos con correlaciones entre -0,5 y 0 combinados proporcionan números mágicos.

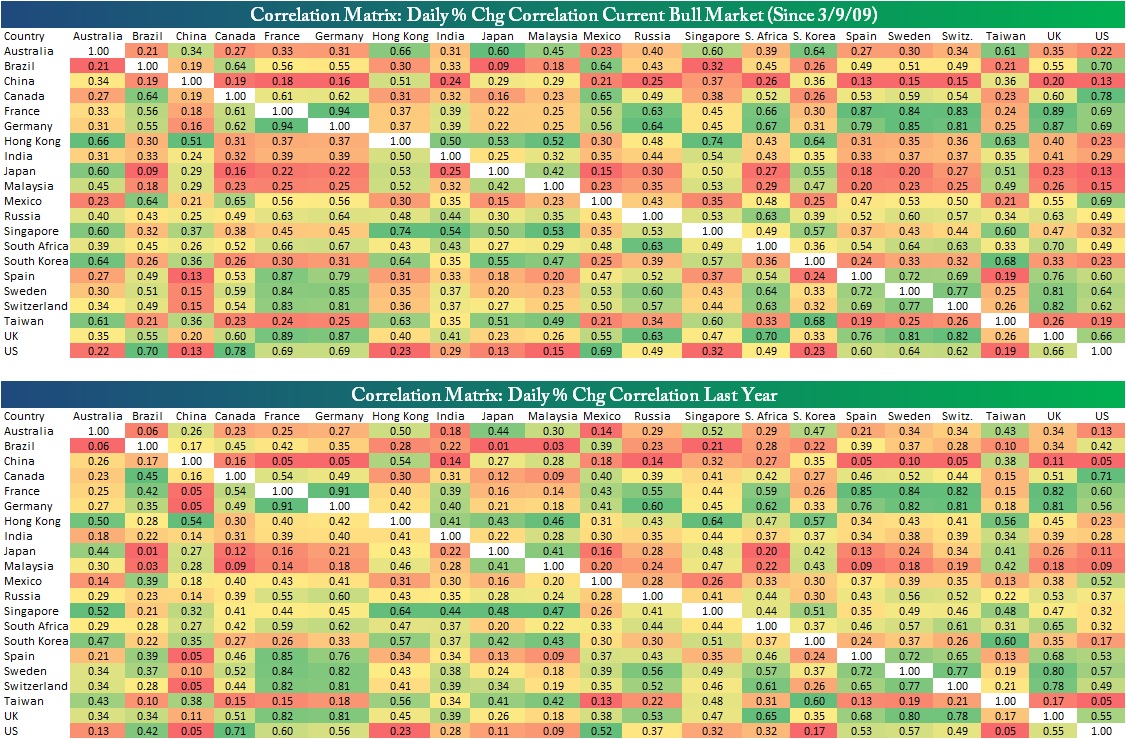

Cuadro de correlaciones entre todas las bolsas mundiales de marzo-09 a marzo-14 y últimos doce meses (fuente:Bespoke).

Por ejemplo, la bolsa alemana y la francesa medidos por el DAX-30 y el CAC-40 tienen históricamente correlaciones del +0,8, cifras no muy lejanas a la de la bolsa USA versus el FTSE-100 inglés. La bolsa española también tiene correlación en los últimos cuatro años del +0,87 y del +0,79 versus Francia y Alemania. En cambio la correlación de la bolsa española vs. la brasileña, canadiense o la USA es de un +0,5 a +0,6 (datos desde marzo 2009 a marzo 2014).

Lo más difícil de gestionar son los cambios de correlaciones con los grandes cambios en los mercados. Una cartera con acciones de la bolsa USA, la alemana, francesa y española puede tener una correlación de +0,5, pero una brusca caída del mercado puede llevarlas a correlaciones cercanas a +1, justo en el pero momento (ver “La diversificación no funciona cuando más lo necesitas”).

En los últimos quince años, la correlación de los índices de las 30 bolsas mundiales mas importantes han ido aumentando. De la baja correlación de apenas +0,2 de finales de los 90, han pasado a una correlación del +0,6 a +0,7 en 2008-2009. Tras la mini-crisis en emergentes de 2012-2013, las correlaciones han disminuido hasta los niveles actuales de +0,5.

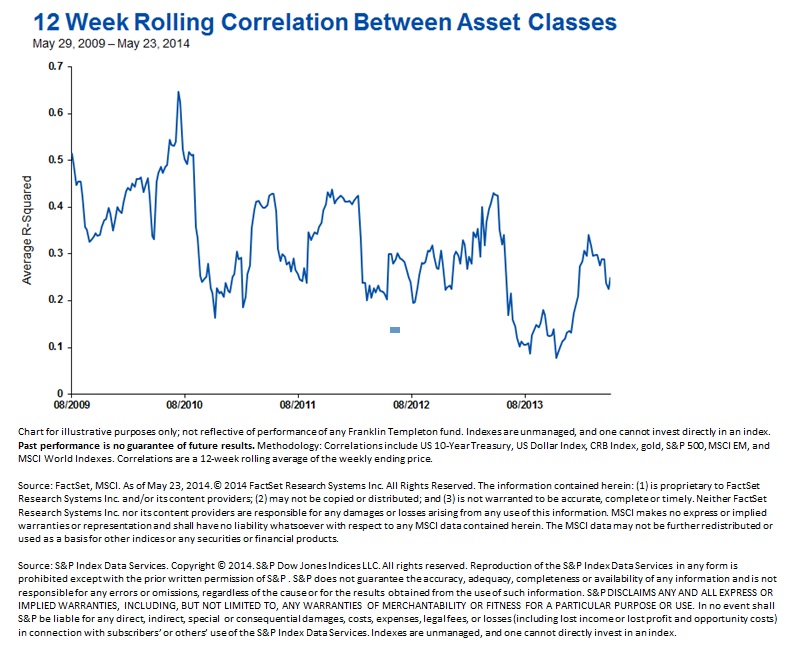

En cambio las correlaciones de los activos distintos a las bolsas llevan cinco años disminuyendo de un +0,5 al +0,2 actual. Me refiero a la correlación entre bono USA a diez años, Oro, índice CRB, Dólar USA, S&P 500, índice de bolsas MSCI emergentes y MSCI mundial.

Correlaciones entre bolsas, materias primas, oro, dólar y bonos a diez años de 2009 a 2014 (fuente Factset-MSCI).

Os adjuntamos dos de las diapositivas de la conferencia “Un caso real de inversión profesional en mercados financieros en el sector agrícola”, que utilicé en el Barcelona Trading Point en Barcelona este pasado fin de semana.

Podéis ver aquí la demostración de las ventajas enormes del ejemplo real que os he comentado anteriormente. En el cuadro de correlaciones de las 100 acciones del fondo Panda Agriculture & Water Fund, en verde, las acciones con correlación negativa entre -0,5 y 0 y en azul las que se sitúan entre 0 y +0,5. Se puede observar las bajísimas correlaciones entre las acciones del sector agrícola. Correlaciones cercanas a 0 o incluso negativas son muy poco frecuentes en bolsa.

Las correlaciones negativas permiten que 100 acciones con una volatilidad media del 30% anual se conviertan, combinadas en una cartera del fondo de inversión con riesgo de sólo el 7,3% (ver gráfico aquí).

Si quieres mejorar la combinación rentabilidad-riesgo de tu cartera de inversiones, no olvides nunca las correlaciones (ver “Como mejorar los resultados de tus inversiones”).

PXT

Personalmente creo que utilizar la doctrina de gestión de portafolio con un modelo en base a la distribución “Normal” es un error.

El mercado no sigue una distribución normal por lo que en determinados momentos falla y es precisamente en esos momentos cuando hace mas falta.

jopese

Los coeficientes de correlación se suelen representar como números, no como porcentajes. A diferencia de las volatilidades, que sí se expresan como porcentajes.

En el artículo, por las explicaciones que se dan, apuntaría a que las cantidades representativas de las correlaciones que se mencionan en él, se las ha debido añadidir los símbolos % inapropiadamente, porque no son porcentajes.

ciclo bajista

Ante todo hay que aclarar que la Correlación NO tiene porque implicar Causalidad, por tanto las correlaciones no basadas en hechos comprobables pueden dar lugar a que nos peguemos un batacazo de los que hacen historia, y sobre todo, que ni nos enteremos del por qué nos hemos pegado ese batacazo y nos preguntemos en qué ha fallado nuestro perfecto sistema predictivo basado en correlaciones.

Os recomiendo leer el siguiente artículo sobre muchas correlaciones muy, muy curiosas que en caso de usar para realizar predicciones pueden llevarnos al desastre

http://www.xatakaciencia.com/psicologia/correlacion-no-implica-causalidad-hay-que-decirlo-mas

Como dijo alguien; hacer predicciones es muy dificil y en especial sobre el fututo ;)

Marc Garrigasait

Tienes razon jopese, las correlaciones no deben presnetarse en %, son numeros entre -1 y +1. Ha sido un error mio. Ya lo he arreglado en el post.

¿Puede un robot predecir el mercado?

[…] principales objetivos de estas estrategias cuantitativas es reducir el riesgo y/o ofrecer una baja correlación respecto a los activos clásicos de […]