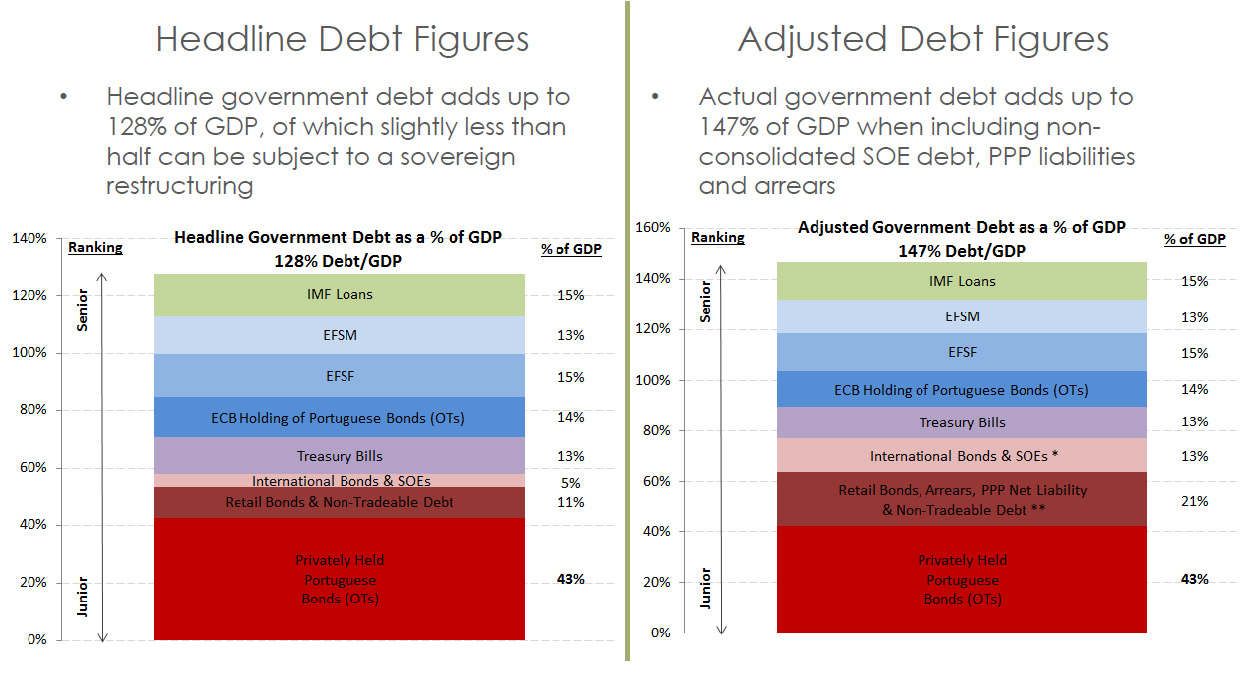

Desglose en la deuda publica de Portugal (Fuente: zerohedge).

Muy solemnemente, el primer ministro de Portugal, Pedro Passos Coelho anunció el pasado domingo día 4 de mayo que Portugal abandonará el programa de rescate europeo a partir del 17 de mayo y no pedirán ningún crédito adicional. Portugal recibió en abril de 2011 un préstamo de emergencia de 78.000€ a tres años. La austeridad continuará aunque sin ningún préstamo extraordinario. De hecho Portugal ya esta emitiendo bonos

Previamente, la Troika dio el visto bueno el pasado 2 de mayo tras su última visita al país y revisar las cuentas portuguesas.

Aquí podéis encontrar toda la cronología de la crisis en Portugal.

El pasado 10 de febrero escribí el siguiente tweet:

“mientras la euforia embarga a los inversores en deuda publica, Portugal baja del 5% a 10 años; su deuda no para de crecer y ya es 140% de su PNB”.

Rentabilidad o TIR de la deuda publica portuguesa a 10 años (fuente: Reuters).

Son los tiempos en que vivimos, cuando más se endeuda un país (España, Grecia, Italia o España), mayor es la euforia de los inversores, mayores compras de bonos realizan y en consecuencia menor es el tipo de interese que deben pagar por su deuda pública. La consecuencia que es excepcional para todos nosotros es que la tasa o tipo de interés del pago de la deuda de estos países es cada semana menor y aunque la cifra absoluta de deuda no para de crecer, es un gran desahogo para todos nosotros. Se trata del “mago Draghi” que ha conseguido convencer a los mercados que como respalda todas las deudas de todos los países de la zona Europa, su coste financiero debe tender a acercarse al de Alemania. ¿Cuanto puede durar este espejismo? Difícil hacer una previsión. Lo que suele ocurrir en los mercados es que o bien todo el mundo quiere comprar algo hasta que alguien poderoso empiece a vender estos bonos y produzca un cambio de tendencia. Los gobiernos de estos países deberían aprovechar esta situación para reducir deuda en lugar de aumentarla, para cuando vuelvan a subir estos tipos de interés a que se financian. En la realidad ocurre lo contrario, los gobernantes explican a sus ciudadanos que están haciendo muy bien su gestión económica y por eso los mercados confían en ellos y mientras van aumentando mas y mas las deudas al no reducir un gasto publico sobredimensionado, fijado antes de la crisis.

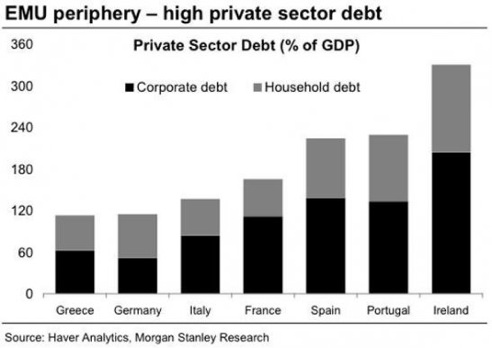

Deuda privada sobre PNB en Grecia, Alemania, Italia, Francia, Portugal, España e Irlanda (fuente: Haver An. y Morgan Stanley).

La deuda publica viva en Portugal que en el año 2.000 era apenas del 48% sobre PIB actualmente es cercana al 130% (casi el 150% si se incluyen a la deuda de empresas publicas).

En España el proceso ha sido similar pero menos sangrante. La deuda publica española acaba de alcanzar prácticamente el 100% de su PIB, cuando al inicio de esta crisis era de solamente del 30%-40% (2006-2007). Es curioso como España vuelve a las cifras de finales del siglo XIX y principios del XX en términos de endeudamiento sobre PIB.

Claro que en Portugal y España están disminuyendo los costes laborales unitarios, a diferencia de Italia o Francia. Este elemento esta convirtiendo a las empresas portuguesas y españolas cada vez más productivas y con más capacidad de atraer inversiones nacionales e internacionales.

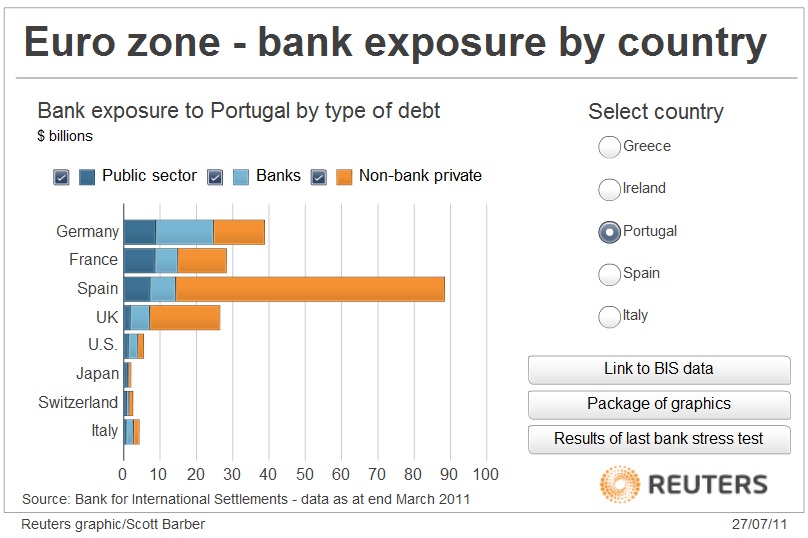

Exposición de los bancos europeos a Portugal (marzo 2011, fuente: BIS).

Queda claro que Portugal difícilmente sola podrá financiar en los mercados sus crecientes necesidades de financiación de sus déficits y de su deuda viva. ¿La demostración de lo que estoy diciendo?. La cotización en bolsa de los bancos portugueses han caído justo tras el anuncio del presidente portugués hasta hoy un 25% el Banco Comercial Portugués (BCP), un 24% el Banco Espirito Santo (BES), y un 11% este mes y un 19% en dos meses en el Banco BPI.

Los inversores no parecen tener mucha confianza en el sector financiero portugués ahora que navegan por las turbulentas y peligrosas aguas de los mercados sin nadie que les proteja. Portugal es solo un ejemplo de la fragilidad de la situación actual en el mundo occidental y en la eurozona, tal y como explicaba recientemente en “un mamut escondido debajo de la alfombra”. Lo más inquietante de la crisis portuguesa es que los bancos españoles son los que tienen mayor exposición, por sus filiales portuguesas.

Vetusta

El problema es que si se produce un cambio brusco y repentino en los tipos de interés y los bancos quieren vender esos bonos de deuda pública que acumulan en sus balances antes de su vencimiento lo deberán de hacer asumiendo perdidas enormes como consecuencía de la bajada en su precio de cotización.

Marc Garrigasait

Noticia sobre un banco portugues:

http://www.zerohedge.com/news/2014-05-21/portugals-largest-bank-serious-financial-condition-auditor-warns

Resumen del día | Euribor

[…] Portugal sale del programa de rescate y sus bancos se hunden […]

Vetusta

Con el BCE y la FED dando liquidez ilimitada la devolución del principal de la deuda pública parece estar asegurada y eso da seguridad a los inversores. Con este panorama:

¿qué crees que podría provocar un cambio en la tendencia bajista de los bonos?

entramado.net » Resumen de enlaces 23 May, 2014

[…] investorsconundrum.com – El Blog para el Inversor con Ideas Propias – Donde Invertir en Bolsa ho… […]