Jack-Dorsey, Biz Stone y Evan Williams (de izq. a der.) los tres cofundadores de Twitter, junto al CEO, Dick Costolo en Wall Street el 7-nov-13 dia de la OPV (foto:AFP).

Quien no cree en los sueños o se ilusiona con un proyecto de creación de empresa no será porque no existen ejemplos al alcance de todos. Si unos chicos jóvenes me hubiesen presentado un proyecto para que invirtiese en 2006 en el que su gran idea era escribir mensajes limitados a solo 140 caracteres en una web y que esta idea podría revolucionar la forma de relacionarse de personas y empresas en todo el mundo, seguramente hubiese pensado que no tocaban de pies en el suelo. Pues bien, el primer día de su salida a bolsa los inversores de todo el mundo valoraban a esta empresa, aun en pérdidas en unos $30.000 mill.

Pero porque si Twitter y Facebook son dos empresas de éxito que están cambiando la forma de interrelacionarse a individuos y empresas de todo el mundo, una tuvo un gran éxito y la otra obtuvo un sonado fracaso en sus respectivas salidas a bolsa. La semana anterior escribí sobre porque creía que la OPV de Twitter sería un éxito.

Facebook salió a cotizar a bolsa el pasado 18 de mayo de 2012 en el Nasdaq (foto tomada en la sede de la compañía en Menlo Park).

Según el columnista de Barrons Felix Salmon, quizás Facebook salió a bolsa al tener más de 500 inversores, debido a que dos de sus inversores, Accel Partners y los rusos de DST (Digital Sky Technologies) en los últimos años habrían vendido parte de su paquete en Facebook a diversos inversores. En USA a partir de esta cifra, 500 inversores estás obligado a informar de tus balances a la SEC cotices o no en bolsa, por lo que algunas empresas deciden entonces salir a cotizar. Digital Sky Technologies del oligarca ruso Alisher Usmanov y liderada por Yuri Milner, se está convirtiendo en uno de los principales inversores en las más importantes compañías tecnológicas del planeta. Sus inversiones en mail.ru, el Hotmail ruso, pero especialmente en Facebook, Spotify y ahora Twitter, son solo algunas de su larga lista de inversiones. La china Tencent es otra de sus valiosas inversiones. Otras dos inversiones no tan espectaculares son Groupon y Zynga y también participó en una oferta para entrar en Alibaba. DST está formada por muchos ex Goldman por lo que muchas veces van de la mano en ciertas inversiones. Yuri Milner es un físico que fue el primer ruso en estudiar en la prestigiosa Whartoon School. Trabajó en el Banco Mundial y en el banco ruso Menatep. En 1999 inició su propio proyecto fundando Netbridge, una especie de capital riesgo que invertía en empresas tecnológicas. Tras fusionarse con Port.ru el que era mayor servicio de email en Rusia, crearon Digital Sky Technology (DST).

Vamos a comparar las diferencias entre la OPV (IPO en inglés) de Facebook y al de Twitter. En Facebook esta fue la estrategia de cara a los inversores:

– Mark Zuckerberg solo asistió a una de las primeras presentaciones del “road show” pero tras no ir muy bien dejó de ir a las siguientes, por lo que el CEO y máximo accionista no intervino.

– Facebook instauró en 2009 dos categorías de acciones que favorecían a sus fundadores, especialmente a Zuckerberg que con un 22% de la compañía dominaba el 57% de los votos.

– En febrero de 2012, Facebook presentó el primer documento a la SEC norteamericana. A principios de mayo fijaron un rango de precio de $28 a $35 por acción (suponían de $77.000 a $99.000 mill. de capitalización). El 14 de mayo lo subieron hasta $34 a $38 por acción e incluso se habló de un posible precio final adjudicado a inversores de $40, pero quizás la fuerte caída de la bolsa USA el día anterior a la colocación lo evitó.

Dos de las claves en la OPV de Facebook fueron:

– La compañía decidió justo dos días antes del día D, aumentar el numero de acciones a la venta un 25% de 337 mill. de acciones hasta 421 mill.

– Lo peor era que quienes vendían eran los principales accionistas de la compañía, como Accel Partners, y los rusos DST y mail.ru. Algunos de ellos vendieron la mitad de sus acciones en la empresa. Lo quizás más negativo fue ver como muchos accionistas se apuntaban e incrementaban sus ventas en cuanto supieron que el precio final fue de $38 por acción.

La mitad del dinero captado en la colocación fue a los bolsillos de sus mayores accionistas que vendieron parte de sus acciones incluido Mark Zuckemberg que declaró que vendía acciones únicamente para pagar impuestos.

En medio del road show, Facebook explicó a sus bancos colocadores, cuyo líder era Morgan Stanley que empeoraba sus previsiones para el año 2012 y no queda claro si estos bancos lo comunicaron a los inversores. A raíz de estos hechos un grupo de nuevos accionistas de Facebook presentaron denuncias .

Morgan Stanley colocó un alto porcentaje de acciones a inversores particulares y a Hedge Funds que luego podían tomar posiciones a la baja (“short position”).

Facebook fijó para sus principales accionistas un lock-up o prohibición de venta de más acciones en los doce meses siguientes al día D. Como se trataba de un enorme número de acciones, nada menos que 1.000 mill., suponían otro elemento negativo que pesaba para el futuro y reflejaba que un gran numero de accionistas querían vender salirse de la compañía.

El precio final fue de $38 por acción y muchos analistas preveían una subida del 10 a 20% e incluso se hablaba de un 50% de subida el primer día. Las acciones de Facebook el primer día cerraron a $38,23 es decir casi al mismo precio de su colocación y muy posiblemente, Morgan Stanley se gastó enormes sumas en comprar acciones para evitar que cerrase por debajo de lo $38 que hubiese sido un rotundo fracaso. Pero la avalancha de ordenes de venta continuó cayendo sus acciones en picado. En apenas diez días, el 1 de junio 2012, la acción cotizaba a $27 por acción y en agosto se hundió hasta apenas los $20 lo que suponía casi un 50% de caída en bolsa en tres meses, un absoluto fiasco.

Otra particularidad de la OPV de Facebook fue que los ejecutivos y accionistas de la compañía con Mark Zuckerberg a la cabeza no se desplazaron al edifico del Nasdaq sino que lo celebraron simbólicamente desde el jardín de la propia sede de Facebook.

El día D de la salida a bolsa en el mercado Nasdaq, graves problemas técnicos aparecieron y se creó un gran estrés entre inversores ya que muchos no supieron si se había ejecutado sus ordenes de compras, con lo que debieron duplicarlas y otros denunciaron que el precio de $45 adjudicado no se correspondía con su tipo de orden de compra. Nadie vimos el precio de $45 en pantalla pero el Nasdaq publicó que el precio máximo del primer día fue de los citados $45 por acción. El mercado Nasdaq acepto pagar una importante multa para compensar a los inversores perjudicados en los meses siguientes a la OPV tras las investigaciones del regulador bursátil.

Facebook y el Nasdaq recibieron mas de 40 denuncias por todos estos problemas técnicos y por poca transparencia en sus actuaciones.

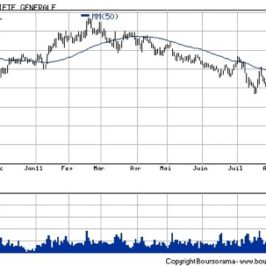

Gráfico de la evolución de las acciones de Facebook, des de su salida a bolsa hasta el 8-nov-13.

Que Facebook es una gran empresa lo demuestra que tras los graves errores estratégicos en su proceso de salida a bolsa, sus acciones ya cotizan por encima de los 38$ iniciales. Su cotización a 8 de noviembre de 2013 de $47,53 por acción suponen una capitalización de la compañía de $115.000 mill. Aquí podéis ver el gráfico desde la salida a bolsa hasta hoy.

Estrategia de Twitter en su salida a bolsa:

– Eligieron salir a cotizar en la bolsa de New York (NYSE), es decir en Wall Street en lugar del mercado tecnológico Nasdaq tras los graves errores informáticos de la OPV de Facebook.

– Eligieron a Goldman Sachs como responsable máximo en la operación, desestimando a Morgan Stanley que solía ser el que había colocado las principales empresas tecnológicas y tenia mas fama. El fiasco de Facebook seguro que influyó.

– El dinero obtenido en la salida a bolsa de Twitter no fue al bolsillo de sus principales accionistas que vendían como en el caso de Facebook, sino que se quedó para financiar la empresa.

– Goldman eligió colocar menos acciones entre particulares, se estima que apenas fue del 10%, y mas a fondos de inversión con visión a largo plazo para que la presión de la oferta de acciones al salir a cotizar fuera mucho menor.

– La descripción de los puntos negativos o riesgos futuros de Twitter estaban mucho mas resaltados, seguramente por obligación de la SEC, que no en el caso de Facebook, que eran mucho menores y además publicaron malos noticias no esperadas justo poco antes del día de primera cotización.

Foto del “floor” de Wall Street con todos los directivos y fundadores de Twitter el día de su salida a bolsa.

Según algunas información los colocadores, con Goldman Sachs a la cabeza aconsejaron subir el precio de adjudicación de las acciones de Twitter hasta los $28 por acción ante la enorme demanda, estimada en 30 veces la oferta de acciones de la compañía. Según estas informaciones, fueron los ejecutivos y principales accionistas de Twitter quienes decidieron que fuera $26 por acción lo que contribuyó a que los nuevos accionistas de la compañía ganaran más dinero y también que el éxito del primer día de cotizar en Wall Street estuviese asegurado. Os recuerdo que el rango de precios inicial era de entre $17 a $20, que en mi opinión era intencionadamente bajo para atraer más inversores.

Esta es la estrategia usada por las casas de subasta, empezar con un precio muy bajo, muy atractivo, para atraer muchos mas posibles inversores interesados lo que acaba resultando en un precio adjudicado final mucho mas alto por las continuas alzas en nuevas ofertas de compra.

En una OPV la clave es construir un ambiente de positivismo, de transparencia que consiga que los inversores alcancen el “clímax” de euforia, de deseo de formar parte de ese proyecto. Es artesanal e imposible de escribir en un manual. De hecho creo que Facebook lo tenia pero sus cambios de ultima hora y su visión a corto plazo de algunos de sus accionistas crearon muchas dudas. Las valoraciones de Facebook y Twitter fueron finalmente muy similares, aunque Twitter tenia en mi opinión mas potencial de crecimiento de ventas lo que fue determinante. Seguramente, Twitter, además de variables incontrolables que le beneficiaron, consiguió hacerlo todo perfecto y de ahí que sus acciones se dispararon un 80% el primer día.

Aquí podéis encontrar los tweets de los fundadores de Twitter en Wall Street , fotos incluidas. Esta es la gran ventaja de un servicio como Twitter. Puedes entrar en la intimidad de gente poderosa en fechas importantes…..siempre que ellos quieran claro.

Marc Garrigasait

En este post de Antonio Pedra en Inbestia podeis ver el cuadro con las acciones de Twitter en poder de sus principales accionistas antes de la OPV y tras la operación. Todos venden un poquito en la misma proporción:

http://inbestia.com/blogs/post/twitter-twtr-la-opv-del-ano