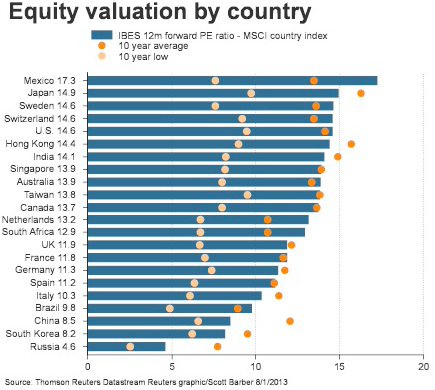

Valoraciones de PER históricos a 10 años y valor actual bolsas mundiales, (fuente: Reuters 1-ag-13).

La bolsa de Rusia parece muy atractiva a simple vista ya que cotiza a menos de 5 veces los beneficios estimados en los próximos doce mes. Cotizar a un PER tan bajo supone pagar solo los beneficios estimados de los próximos cinco años de las principales empresas rusas cotizadas en la bolsa de Moscú. Caso de cumplirse estos beneficios estimados estaríamos realizando una inversión con una rentabilidad esperada del 20% anual. Para hacernos una idea, este ratio es tres veces más atractivo que el de la mayoría de bolsas mundiales como México, Japón, Suecia, Suiza, Hong Kong, Estados Unidos, India, Singapur, Australia, Taiwán, Canadá, Holanda o Sudáfrica.

¿Hay que comprar pues acciones de la bolsa de Moscú?, si fuese tan fácil invertir, todos los inversores obtendríamos grandes rentabilidades.

Es un gran error comparar los ratios de valoración PER u otros similares entre países o sectores distintos, es como comparar el precio de una manzana con el de un kiwi y el de una sandia. Hay muchos elementos claves a considerar, como es la composición de los índices, otro es el endeudamiento de sus empresas, el riesgo país o el crecimiento esperado.

Yo nunca me miro el PER de una empresa, de un sector o de un país para tomar decisiones de inversión. Si que es relevante en cambio comparar sus ratios actuales con los históricos.

Por ejemplo, el ratio PER de la bolsa rusa, algo por encima de las 4,5 veces se sitúa en el rango medio de sus valores históricos, ya que alcanzó un máximo de unas 7,5 veces y un mínimo de unas 2,5 veces en los últimos 10 años, periodo muy ilustrativo ya que incluye fases muy alcistas y muy bajistas en su mercado bursátil.

Es mucho más útil usar el ratio CAPE o PER10 que calcula el ratio con el precio actual de las acciones versus el beneficio medio de las empresas en los últimos diez años para evitar datos extremos positivos o negativos. Rusia cotiza a un ratio CAPE de 6,38 a 31 de mayo. Como es similar a su PER actual, da mas validez al ratio del PER. No ocurre lo mismo con la bolsa USA, con un ratio CAPE de 23 versus un PER estimado próximos doce mese de 14,6 veces beneficios. En base a estos datos si puede decirse que Rusia parece más atractiva que las acciones USA, ya que no les será nada fácil a las empresas norteamericanas mantener unos beneficios históricamente tan altos. Es más, como ya publiqué, siempre que el ratio PER10 o CAPE de los Estados Unidos ha sido superior a 22, el rendimiento real ajustado a inflación en los 20 años siguientes ha sido negativa.

El ratio PER de la bolsa USA de 14,6 veces a 1 de agosto está muy cerca de los máximos alcanzados en los últimos diez años y prácticamente del doble que los niveles mínimos.

De todas formas, la bolsa rusa siempre ha aparecido en los rankings como la más barata del mundo pero pienso que continuará apareciendo en los próximos diez años lo cual significa que el rendimiento no habrá sido espectacular, asumiendo además mucho riesgo país.

¿Por qué Rusia cotiza tan barata en términos de PER y en cambio no acaba de comportarse bien?. Hay varios motivos. Primero que la mayoría de principales acciones son del sector petrolero, de materias primas y del sector bancario que suelen cotizar por debajo de 10 veces beneficios por la propia naturaleza del negocio. Segundo que las grandes empresas rusas suelen ser oligopolios semipúblicos que sufren de continuos excesos de sobreinversión y de gastos, con lo que se comen los enormes excedentes generados no dejando apenas nada al accionista. Y por ultimo, hay pocos países con más riesgo país que Rusia. Quizás solo China se le acerca. Cuando el Estado decide que empresas pueden operar, cuales deben seguir y cuales ser eliminadas sea cual sea su actividad o sector, en ese momento ningún inversor internacional se atreve a invertir un céntimo de rublo. Si no hay inversión internacional, la demanda de compra de acciones es más baja y los precios son menores y las valoraciones “teóricamente mas atractivas”, aunque en realidad solo lo serian si desapareciese este gran “riesgo político”. En cuanto al endeudamiento de las empresas rusas este es bastante bajo por lo que este elemento es positivo.

Una empresa o una bolsa entera con un PER 15 sin deuda es el doble de barato que otra con un PER 15 pero con una deuda equivalente a su capitalización bursátil. Es obvio, si en bolsa te valoran igual, con un mismo PER pero no tienes deuda y tu competidor esta hasta las cejas, tu puedes endeudarte, comprar otras empresas del sector con beneficios y por tanto si doblas pongamos los beneficios, pasas a cotizar a un PER 7 con las misma deudas que la empresa de PER 15. Está es la demostración que no es posible comprar PER entre empresas o sectores con niveles de endeudamiento distintos. La solución obvia es usar el dato de “valor de empresa” o “entreprise value”, en el que se suma a su valor en bolsa o capitalización, la deuda y los minoritarios y se resta la caja de la empresa.

Si analizamos el cuadro de los niveles del ratio PER máximos y mínimos de los últimos diez años junto al valor actual a 1 de agosto 2013 podemos extraer algunas conclusiones a considerar:

– Los mercados muy sobrevalorados en base a este ratio son México, el que más con un 40% por encima o más caro que en el máximo de ciclo, seguidos de Suecia, Suiza, Brasil y Australia con un 10% de sobrevaloración sobre su máximo.

– Estados Unidos, Singapur, Canadá, Francia y España están justo en el máximo de los últimos 10 años, con lo que su potencial de apreciación es limitado a no ser que mejoren claramente sus beneficios empresariales. Recordad que el PER es un ratio con numerador y denominador.

– Países “teóricamente más atractivos” al situarse en niveles más cercanos a sus mínimos de PER de los últimos diez años. Rusia y China son los dos casos más infravalorados seguidos algo de lejos por la bolsa de Corea y de Japón.

Valoraciones de PER10 o CAPE de las principales bolsas mundiales a may-2013, (fuente: Cambria Funds).

Si usamos el ratio CAPE o PER10, que a mi me gusta mucho más, aunque es cierto que no sirve para acertar a corto plazo pero si para acertar a largo o para evitar cometer grandes errores que suelen ser muy costosos esta es la lista de países con bolsas muy “caras” o sobrevalorados y de los “baratos” o infravaloradas:

– Los mas caros con diferencia son, la bolsa de Colombia con un PER10 de 27,48 (datos a 31-mayo-13), Indonesia, Perú, Estados Unidos, Malasia y Chile con cifras de 20 o superior.

– Las bolsas más atractivas serian: Grecia, Argentina, Rusia, Irlanda, Italia, Austria o Portugal e incluso Israel.

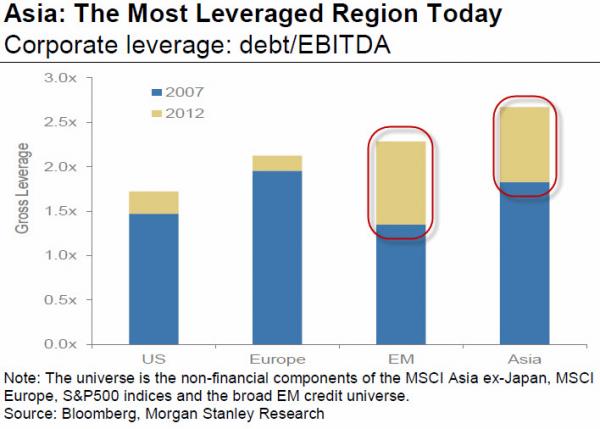

Endeudamiento sobre Ebitda por continentes, (fuente: Bloomberg, periodo 2007 y 2012).

Por último, analizando la deuda de las empresas me he encontrado una sorpresa, las empresas asiáticas ya son las que mas deuda privada acumulan en términos de su generación de Ebitda, debido a su gran aumento en los últimos cinco años. También ocurre con las empresas emergentes lo que demuestra que sin darnos casi cuenta las empresas emergentes han vivido una época de dinero fácil y han pasado de ser las de menor endeudamiento a las de más apalancamiento.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Antonio

Hola Marc!

Soy seguidor suyo tanto aqui como en Unience, y Twitter porque no tengo. Así como sigo su Sicav.

Una cosita, en el 5º párrafo donde pone: “ya que alcanzó un máximo de unas 7,5 veces y un mínimo de unas 2,5 veces en los últimos 10 años” ¿Ese 7’5 no es la media de los ultimos 10 años, en lugar del máximo?

Otra cosita, en textos asi de extensos es normal hacer faltas pero creo que es este caso igual es mejor corregirla porque si que puede llevar a error. En el 10º párrafo: “Está es la demostración que no es posible comprar PER entre empresas o sectores con niveles de endeudamiento distintos”. Ahí donde pone comprar te refieres a comparar, ¿no?

Bueno, espero que no te moleste que lea tan atentamente lo que escribes.

Muy buenos y muy interesantes artículos.

Un saludo

Bolsas caras y baratas | Ahorro Activo

[…] Fuente: investorsconundrum.com […]

Resumen del día | Euribor

[…] Que bolsas están caras y cuales baratas […]

Marc Garrigasait

Muy interesante gráfico de la fuerte subida en las pequeñas empresas en bolsa (small caps):

https://twitter.com/HindeCapital/status/383199911543439360/photo/1

Marc Garrigasait

Artículo muy reciente sobre el PER actual bolsa española en Invertia.com:

http://www.invertia.com/noticias/articulo-final.asp?idNoticia=2904579&strGoo=cortal-consors-revisiones-bpa-ibex-empieza-caro&

Xavier

El PER de Shiller (CAPE, PER10) es un gran ratio para relativizar los datos aportados por el PER normal y corriente. Pero como bien dices no es un buen indicador a corto plazo. Por ejemplo, es cierto que predijo la caída de la actual crisis o la burbuja de las .com, pero también es cierto que lo hizo con 3 o 4 años de antelación.

De todos modos, se use un PER u otro, se use el EV/EBITDA o el debt/EBITDA, lo más complicado sigue siendo la estimación de beneficios. Por eso quizá para aquellos que no somos researches profesionales, que no contactamos con los CEOs de las compañías ni tenemos acceso a información que nos ayude a predecir el comportamiento futuro de una empresa concreta, quizá lo mejor siga siendo hacer un análisis TOP-DOWN, conociendo sectores y países en profundidad para después elegir los mejores agentes en esos sectores por sus ratios financieros, principalmente endeudamiento.

Y ahí es donde encaja a la perfección el apunte que haces sobre Rusia y China y la inestabilidad política. Conocer el entorno global ayuda a decidir sobre las empresas concretas, y esos dos que has dado son los mejores ejemplos posibles.

Muy buen artículo en resumen, muy didáctico para aquel que quiera entender.