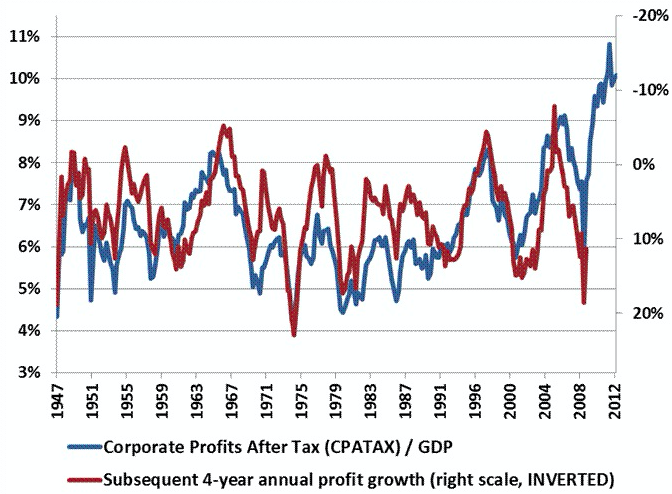

Beneficios empresariales USA sobre PNB en azul y sucesivos crecimientos probables para próximos 4 años (fuente: Hussman Funds).

Los beneficios y el margen de beneficios sobre ventas de las empresas en estados Unidos están en máximos históricos en relación al Producto Nacional Bruto. Este dato refleja sin duda la gran capacidad de generación de beneficios empresas, que recuperan y superan sus máximos de beneficios pre-crisis 2008. Aunque también las políticas de los bancos centrales de QE y tipos de interés casi al 0% han ayudado a las empresas. Los crecimientos económicos de los últimos 30 años han sido en gran parte por el incremento de deuda.

John Hussman, para mi uno de los mejores gestores de fondos, pero sin duda el mejor en relacionar los datos macro con la bolsa, alerta que una de las razones básicas por las que no hay que estar invertido en bolsa para los próximos 12 meses es la insostenibilidad de los beneficios empresariales. Hussman nos aporta un gráfico de construcción propia, muy relevante.

En el gráfico, en azul podemos ver la evolución de los beneficios de las empresas USA después de impuestos sobre el PNB desde 1947. En rojo podemos ver los crecimientos futuros de los beneficios de media en los próximos 4 años. Como podéis ver el gráfico en rojo, siempre en los últimos 65 años, hay un reversión a la media. Siempre después de una euforia o una gran crisis, los beneficios revierten a sus niveles lógicos. Este gráfico nos avisa como los beneficios empresariales USA deberían disminuir en un 10-12% anual en los próximos cuatro años. Supondría un descenso de más del 30% de los beneficios actuales.

Otra forma de ver las expectativas futuras de crecimiento de los beneficios de las empresas USA, es obviamente analizar el crecimiento económico previsto. En este punto, aunque las previsiones de los economistas y bancos de inversión continúan siendo algo optimistas, en mi opinión no tienen en cuenta que Estados Unidos ya superó en 2011 el nivel clave para Kenneth Rogoff, el 90% de deuda pública sobre Producto nacional bruto. Del 1790 al 2009 todos los países desarrollados que han superado este ratio, han sufrido crecimientos económicos futuros de 2 puntos anuales inferiores al resto de países. Y el estudio, es seguramente el mas exhaustivo nunca realizado con unos 2500 datos de todos los países desarrollados en la historia económica moderna. De hecho Estados Unidos no solo ha superado el 90% sobre PNB sino también el 100%. El último dato publicado es un 104,8% y subiendo sin parar, por el déficit público anual del 10% en los últimos cinco años.

Por tanto la economía norteamericana difícilmente podrá aportar el crecimiento de los años 80 o 90, aunque es cierto que la bolsa USA depende también del crecimiento mundial.

Un 46,1% de las ventas de las 500 compañías del índice S&P 500 provienen de fuera de los Estados Unidos. El sector de information & Technology es el sector con mas peso exterior con un 56,3% de sus ventas y el sector bancario en menor con un 34,7%.

Las ventas que provienen de Europa suponen un 11% y descendiendo por el mal comportamiento de la economía europea. Canadá supone el 9,3% de las ventas de compañías USA. El resto es mercados emergentes que si que crecen a tasas mas elevadas.

Y si los beneficios descienden en los próximos años, el PER del S&P 500 se situaría entre un 15 a 20 veces los beneficios 2013 o 2014 o 2015. En cuanto al PER10 de Shiller, continuaría claramente por encima del nivel de 20 lo que históricamente coincide con rentabilidades negativas para los siguientes años.

En resumen, es un escenario en el que podemos esperar que veamos los máximos de la bolsa USA de los próximos 3 años durante 2013.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

grillo35

Lo cierto es que si no fuera porque Husmann es un permanent bearish, los datos serian bastante preocupantes para los mercados.

No obstante, escuchar a un tipo como Ray Dalio decir que las primas de riesgo se van a empezar a expandir y que cuando los tipos suban (el turning point podria ser a finales del 2014) todas las clases de activos se van a estremecer no te deja muy tranquilo la verdad…

Marc Garrigasait

Hola grillo35, Hussman es cierto que es muy bajista en la actualidad, agresivamente bajista, pero no lo ha sido siempre. Sus argumentos son técnicamente impecables. En términos históricos la rentabilidad esperada para los próximos años, Hussman demuestra que es de las mas bajas en mucho tiempo. Rentabilidad a largo plazo baja es equivalente a pérdidas significativas en plazos cortos

Marc Garrigasait

Os adjunto una pagina web muy buena con el gráfico histórico del índice S&P 500 y del beneficio por acción (EPS o earnings per share). TTM significa últimos doces meses:

http://www.macrotrends.org/1324/s-p-500-earnings-history

Marc Garrigasait

Os recomiendo también un interesante artículo sobre los beneficios de las empresas USA por Hugo Ferrer:

http://inbestia.com/blogs/post/la-temporada-de-resultados-del-s-p-500-va-mal