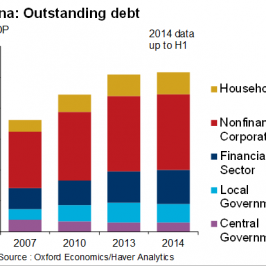

Prestamos concedidos en China antes y después de 2008 y distr. por sectores (fuente: CEIC).

Los cuatro grandes bancos públicos chinos han sido siempre poco eficientes en la gestión de sus balances, históricamente por motivos de intromisión de los políticos en la concesión de prestamos. El poder del partido comunista chino y de sus delegaciones regionales ha presionado históricamente a los bancos públicos a conceder prestamos a grandes empresas muchas veces improductivas, con criterios políticos que solo a veces coinciden con los criterios económico-financieros.

Es conocido como en los años 90, la morosidad del sector bancario alcanzó la cifra del 50%, cifra absolutamente de locura. Por suerte, crecimientos económicos mayores al 10% anual te permiten darle la vuelta a cualquier situación problemática en varios años. ¿Cómo?, muy sencillo, ¿os podéis imaginar la generación de riqueza en una economía que dobla su PNB cada 7 años? en este caso la riqueza de las familias, de las empresas y del estado no para de aumentar. Las empresas ven sus activos (terrenos, edificios, marcas, concesiones, etc..) crecer y permiten al sistema económico sortear cualquier agujero.

Los excesos en los bancos chinos fueron en su día cometidos en el sector del acero y siderúrgico así como en el de astilleros.

Una vez China arregló los graves excesos de los años 80 y 90, están ahora emergiendo nuevos excesos por el boom de nuevos prestamos especialmente iniciados antes del verano de 2008 con el partido comunista chino “recomendando” a los cuatro grandes bancos la concesión inmediata y con cifras nunca vistas para darle la vuelta a la crisis. Los prestamos bancarios chinos han ido prácticamente en su totalidad a la financiación de infraestructuras, construcción y a la promoción inmobiliaria. Es lógico si lo piensas, si obligas a un banquero a dar préstamos por cifras nunca vistas y con periodicidad mensual, es imposible encontrar empresas y particulares nuevos, por lo que lo fácil es financiar promociones inmobiliarias y construcciones diversas. Otra cosa es si es positivo para la economía, o si era necesario. En España sabemos mucho de invertir en infraestructuras como aeropuertos, vías de tren o autopistas, sin analizar si alguien va a usarlos y que cumplen una función política. Hemos descubierto que luego no hay dinero para la sanidad, las pensiones o la educación porque el gasto inútil de construcción y de mantenimiento se llevan una ingente cantidad de recursos.

Evolución de la masa monetaria china y crecimiento de los prestamos concedidos hasta mediados de 2012, (fuente:Alsosprach).

Estos grandes excesos en el crédito bancario en China de los últimos años, especialmente de los últimos cinco, han provocado que los bancos deban empezar a restringir la concesión de préstamos y los perjudicados son las familias y pequeñas empresas.

A mediados de septiembre, el banco central chino (People’s Bank of China) publicó su duodécimo plan quinquenal para el desarrollo y reformas de la industria financiera china. Uno de los objetivos es reducir la dependencia de la población china de los prestamos bancarios. Muy fácil de decir y casi imposible de conseguir, en mi opinión.

Hace ya años que las empresas pymes chinas tienen graves problemas de financiación. Cualquier empresa con grandes crecimientos y las chinas los tienen, suele tener muchas tensiones de financiación del circulante y muchas tienen el riesgo de cerrar por esta falta de circulante.

En este entorno están apareciendo empresas que intentan buscarse un hueco en el complejo sector de financiación a particulares y pymes, el conocido en occidente como plataformas P2P o prestamos entre particulares. Una de las más conocidas es Creditease, cuyo negocio se basa en buscar a particulares que tengan ahorros y quieran prestarlos a quien lo necesite. Las rentabilidades pueden oscilan entre un 10% al 20% anual a cambio de asumir el riesgo de impago. Un factor que facilita la aparición de prestamistas es la casi nula retribución bancaria a los depósitos en China. La casi nula retribución de los depósitos empuja también a los chinos a ahorrar poco y a invertir en inmobiliario, lo cual es bueno a corto plazo y en mi opinión muy malo a medio y largo plazo.

Según el South China Morning Post ya existen en China mas de 4.700 empresas que ofrecen financiación o microcréditos, unas siete veces más que cuatro años atrás. A finales de 2011 el total de prestamos vivos subieron un 87% en relación a 2010 alcanzando la cifra de 369.000 mill. de yuanes, unos €45.500 mill., según el banco central chino.

Creditease, una empresa de Pekín tiene entre sus accionistas a Kleiner Perkins Caufield & byers (KPCB), IDG Capital Partners y Morgan Stanley Private Equity Asia. Su fundador es Tang Ning, uno de los miembros mas jóvenes en el partido comunista en Pekín.

Tang Ning fundó Creditease hace seis años y ya dispone de una red de 50.000 inversores y 250.000 prestatarios. Sus prestamos vivos alcanzan la cifra de entre €1.500 a €2.300 mill. Creditease tiene ya 90 oficinas y unos 15.000 empleados. Sus empleados se dedican a encontrar inversores y prestatarios pero también a resolver la situación cuando se producen impagos.

A raíz de su experiencia están construyendo una gran base de datos y un sistema de medición de riesgos o “credit scoring” para puntuar y clasificar cada una de las operaciones en base a los riesgo de impago estimados. No es nada fácil crear este sistema en China donde la población solo confía en sus familiares y especialmente a la hora de prestar a un desconocido. A pesar de estos inconvenientes Creditease está creciendo a un ritmo del 50% anual.

Tang Ning, fundador de la empresa Creditease de concesión de prestamos entre particulares (P2P).

Tang no quiere pedir licencia bancaria ya que según el es una operación entre dos partes y su compañía no otorga prestamos.

Los prestamos entre familiares son una de las claves de la pujanza china, especialmente fuera de su país. Prácticamente todos los negocios abiertos por la comunidad china en España por ejemplo se cree se han financiado entre familiares, lo que agiliza su creación y crecimiento al no depender de los bancos.

Habrá que seguirlo muy de cerca. La verdad es que este sistema de préstamos puede ser una solución en China o en España para la financiación de cualquier proyecto personal o empresarial. Pero también es cierto que muchas redes de financiación de este tipo tiene el riesgo de descontrolarse y acabar con graves problemas judiciales. Aunque los sistemas piramidales, que han causado tantos graves traumas en todo el mundo el dinero pasa por una sola mano que lo controla todo. En el caso del P2P el dinero va del prestatario al prestamista con lo que se evitan muchos riesgos de fraude y se evitan las estafas piramidales.

Más en http://twitter.com/ – !/marcgarrigasait

Para seguir las inversiones y cambios en la cartera de Koala Capital Sicav, sigue http://twitter.com/#!/KOALASICAV

Roberto

Se te ha colado una errata, has puesto “doceavo plan quinquenal” en lugar de duodécimo.

Por lo demás gracias por tus aportes.

Make74

Hola,

Solo comentar que los chinos cuando necesitan un préstamo van directamente a la familia, raramente a los bancos. El problema es que desde el 2005 aprox los chinos ya no son tan ahorradores como eran, han entrado en el capitalismo de golpe y ahora quieren todo lo que antes no podían tener: iphone, coche, casa… (en Hangzhou donde vivo yo, en el 2001 nos ofrecían pisos por 1900RMB/M2. Ahora los mismos pisos van a 25000RMB/M2, en una ciudad con un sueldo medio de 3000-4000RMB/mes).

Este crecimiento brutal de precios ha “secado” los ahorros de todas las familias. Por eso en el 2007-2009 hubo el boom del mercado negro de préstamo, son los sustitutos de las familias, con intereses muchas veces abusivos y con muchos timos, sobre todo en los pueblos.

El año pasado el gobierno intentó ponerles freno, cogió una cabeza de turco (conocida como la “hermana rica”) y la sentenció a muerte, pero la presión de las redes les hizo conmutar la pena.

Veremos a donde llegan, lo que está claro es que las familias cada vez tienen menos ahorros.

La suerte que tienen respecto a nosotros es que las burbujas las hincha y deshincha el gobierno (el 2009 se PROHIBIÓ a las inmobiliarias de Hangzhou bajar los precios de los pisos…)

Marc Garrigasait

Gracias Roberto, ya lo he cambiado

Marc,

Resumen del día - Euribor

[…] Como los chinos aprenden a no depender de los bancos […]

Carles

Hola,

un artículo muy interesante. Nosotros estamos aplicando un modelo de P2B en España y acabamos de empezar. ya tenemos una primera empresa que busca financiación y estamos analizando más.

Si os interesa el tema hemos creado un grupo de discusión en Linkedin para poder intercambiar opiniones:

http://www.linkedin.com/groups/Crowdlending-Personas-prestando-PYMES-4756508?gid=4756508

Saludos

Carles

Roger Salvador Monner

Las plataformas que po