Deuda viva total de los promotores con bancos y cajas a septiembre 2008 (fuente:Expansion).

La deuda viva a septiembre de 2008, de los promotores con el conjunto de Bancos y Cajas españolas era de nada menos 315.000 millones de Euros. No es ninguna sorpresa, todos vemos las enormes promociones en construcción por toda la geografía española.

Como no se vende ningún piso podríamos estimar que los bancos y Cajas podrían asumir fácilmente una perdida bastante superior a los 200.000 millones de Euros. Y eso sin contar los préstamos hipotecarios de personas individuales.

Para ver la magnitud, solo os digo que Banco Santander vale hoy en bolsa 36.000 millones de Euros, siendo uno de los 10 bancos mas grandes del mundo. BBVA capitaliza 19.000 millones y Banco Popular 4.500 millones.

Compras de inmuebles por bancos y cajas españoles en 2008 (fuente: expansión).

Las entidades financieras ya empezaron en 2008 a quedarse inmuebles pero las cifras fueron aun muy pequeñas.

Y muchos decían hace un año que no había subprime en España.

Y decían que no había subprime en España

[…] Y decían que no había subprime en Españainvestorsconundrum.com/2009/03/12/y-decian-que-no-habia-subp… por fotosdetiempospasados hace pocos segundos […]

txomin

Si el Santander tiene una capitalización de 36.000 millones de euros a día de hoy (hace un año y medio sería sustancialmente mayor) y es el mayor banco de España, ¿como es posible que la deuda de los promotores con el conjunto de Bancos y Cajas españolas era de nada menos 315.000 millones de Euros? ¿De donde sale todo ese dinero?

ElPel@s

Marc, según estos datos las cotización actual de la banca española sigue estando artificialmente inflada, ¿no?

¿Cual crees tu que sería su cotización real? ¿el 50% de la actual?

Juan 1972

Querido Marc.

Por una vez, creo que te has patinado “big time”.

¿Haces una comparación de esos 200.000 millones de euros con la capitalización? No hombre, no.

A mí me gusta muuuuuucho más la comparación con el patrimonio neto.

Según Banco de España a diciembre de 2008, el patrimonio neto de tooooooodo el sistema financiero en España (quitamos actividad en el extranjero) es de…

¡180.731 millones de euros!

Si tenemos en cuenta capital+reservas+ajustes, la cifra se elava a 242.358 millones de euros.

Así que como le pongas unas pérdidas, deterioro de activos, depreciación o como quieras de 200.000 millones al sistema financiero español… ¿qué queda de él?

Pues eso, la más absoluta y simple causa de liquidación, que dice la Ley de S.A.

Abrazos a todos y nos vemos en las cajas de las entidades

Marc Garrigasait

Hola querido Juan, creo que si que se diferenciar que es una deuda de una capitalización bursátil.

No pretendía realizar un exhaustivo estudio del sistema financiero español, en un pequeño post de 10 lineas. Solo he hablado de varios conceptos para reflexionar.

Por cierto, los datos que tu nos aportas son perfectos para entender mejor la magnitud del problema, no tenia estos datos que tu nos aportas.

Alguien duda ahora sobre esto:

https://investorsconundrum.com/2008/10/29/cuanto-vale-un-banco-hoy/

sintrampanicarton

Marc enhorabuena por el artículo del domingo (por los demás tambien), acertastes lo del rebote.

Juan 1972

Marc.

Disculpa si te has sentido minusvalorado. Ni era mi intención ni me siento a la altura para hacerlo. Lo siento.

Cuando decía “te has patinado”, mi intención obviamente fracasada era en el sentido de, con algo de gracia (veo que ninguna), compararlo con un dato que creo evidencia la sideral magnitud del problema.

De nuevo, lo siento y prometo intentar enmendar mi dudoso sentido del humor.

Yendo a lo que vamos, efectivamente creo que se evidencia la dimensión de lo que tenemos delante y que no ibas nada desencaminado cuando decías en octubre que, lo mejor, los bancos valen cero.

Por eso en UK recapitalizan, en EEUU recapitalizan, en España se empieza a hablar de ello… y es que el problema es de solvencia, no de liquidez. Y, aún diría más, el problema posiblemente no es de solvencia, sino de supervivencia.

Y es que el sistema financiero español (juntando las operaciones de bancos y cajas en España) está a puntito de la causa de liquidación.

Nacho Castella

Marc:

Relacionado con lo que has publicado está pasando una situación que puede llegar a los Bancos al colapso.

La bajada brusca de los precios en los inmuebles está provocando que el valor de garantía de los pisos hoy podría ser inferior al que estos tenían cuando se firmó el préstamos.

Esto de inicio puede empezar a provocar que los clientes dejen de pagar sus cuotas hipotecarias, ya que hoy su piso vale menos de lo que tienen hipotecado.

Pero aquí no acaban los problemas para la banca, ya que una caída de las tasaciones podría elevar el riesgo de crédito y por tanto aumentar las exigencias de recursos de las entidades. Según la regulación de solvencia obliga a los bancos a revisar la valoración de los inmueble ligaoos a hipotecas cada 1 / 3 años.

Sólo en los años 2006 y 2007 los particulares formalizaron préstamos por valor de 625.416.

http://www.catrealestate.com/webapp/noticies

Un abrazo.

Juan

Lo que yo creo que es bueno es la crisis en España. Este pobre país que se cree gran cosa y solo es el hijo bobo europeo se merece entrar en crisis para que de esta manera sus poco agraciados física y neuronalmente habitantes bajen sus humos de grandeza y dejen de ser tan xenofobos y desagradecidos con quienes les regalaron lo que hoy son. Primero con los metales que saquearon de América y luego con la aceptación de todos los excluidos por sus sucias guerras y la provisión de barcos y barcos de alimentos cuando solo ratas tenian para comer.

Marc Garrigasait

Hola Juan 1972,

No necesitas disculparte, no te preocupes. coincido contigo, los datos son elocuentes.

alvarogar

Dais por hecho que todos los activos inmobiliarios valen 0. De acuerdo que valen mucho menos que la tasación. Pero os recuerdo que, En España, La tasación la dirigen prácticamente los bancos y estos , mientras nadie les obligue a valorar a precio de mercado (como en USA o UK), van a ir “dando” la depreciación a medida que disminuya el saldo vivo hipotecario.

Yo no se si esto será bueno o malo para la economía, pero si se que esto deja sus balances muy guapeados. No están en quiebra, pues.

Por cierto: He leido hoy que están haciendo autocartera. Parece que vuelve a haber recursos para guardar acciones en las cajas fuertes.

Marc Garrigasait

Hola Alvarogar, los bancos no pueden absorver en sus balances 315.000 millones en activos, luego tan punto se los quedan deben venderlos hoy. Si los venden hoy seguro que de 315.000 no obtienen mas de 50.000. Por coeficientes bancarios de solvencia no pueden quedarselos en balance. Bueno hay otra opcion, que el BANCO DE ESPAÑA se vaya de vacaciones 5 años y no quiera mirar la valoracion de estos activos en balance, sin recoger provisiones por perdidas.

Tristan

Bueno, yo creo que la verdadera subprime no es la que muestras en el gráfico, sino la de los miles de pisos comprados por extranjeros con hipotecas inasumibles incluso en época de bonanza, cuyos plazos podían sólo pagar haciendo ambos horas extra y teniendo una habitación alquilada. En cuanto falla alguna de las patas, se vienen abajo.

En Madrid representan más de la mitad de las subastas y casi todas se las están quedando los bancos porque las deudas superan ampliamente el valor actual de los pisos.

saludos, Tristan

alvarogar

Si, pero el descalabro ya no queda tan grande como dan a entender las cifras que comentais.

Por otra parte: El banco de España, de vacaciones no, pero cuando habla de “estrechar la vigilancia” ¿no se referirá a hacer ciertas concesiones de emergencia?. Dado que en España se ha decidido oficialmente que no es bueno que los pisos bajen bruscamente como donde los “locos anglosajones”.

S2

elartistamadridista

Cuando comenzaron las grandes pérdidas por subprime en USA y Europa, diariamente salían bancos a reconocer miles de millones en pérdidas por productos vinculados al mercado hipotecario USA. Entonces, muchos listillos aseguraron que los bancos españoles también pasarían por el confesionario tarde o temprano. Esto nunca se produjo. Así que en este sentido los que dijeron que en España no había subprime tenían razón.

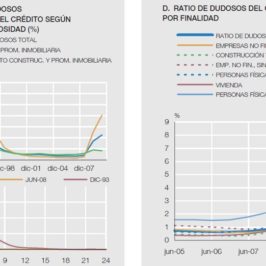

Luego están los que pensaban (pensábamos) que tampoco hay en España subprime autóctono en el sentido USA, por la sencilla razón de que el mercado hipotecario e inmobiliario son totalmente distintos. Contra esto algunos dicen que el subprime en España serían los inmigrantes, ignorando que los extranjeros sólo representan el 7% del crédito hipotecario concedido. En este aspecto,”the jury is still out”, pero ,de momento, a los que decíamos que en España no había subprime en este sentido nos avalan los datos puesto que la morosidad hipotecaria sigue en niveles demasiado bajos para hablar de subprime (donde se dan tasas del 20 o 25%).

Por último, los que dijeron que en España había subprime en el sentido de que había mucho riesgo promotor, sí acertaron, pero sólo a base de distorsionar el concepto de subprime hasta vaciarlo de contenido.

De todas formas, entre los que acertaron de esta manera no parece encontrarse este blog pues en el artículo referenciado no se menciona el riesgo promotor.

Saludos

Marc Garrigasait

Hola artistamadridista, los que aun defendeis que como en las entidades financieras españolas tienen un 5-6% de morosos la situacion no es grave, no tenéis en cuenta que las provisiones bancarias contabilizadas actuales no recogen aun ni la mitad de sus impagados o morosos reales. Un ejemplo, La Caixa y Cajamadrid tenían prestados unos 1.000 millones de euros a Martinsa Fadesa. Despues de la quiebra solo contabilizaron unos 250 millones como perdida. Por tanto con este ejemplo, si multiplicas por 4 las provisiones necesarias, del 5% de morosidad llegarías a tu 20%. ¿Es esto ahora subprime para ti?

Javi

La salida a la “luz” del crac en España va con retraso debido al exceso de maquillaje y al esfuerzo titánico por mantener los precios al margen de todo lo que está pasando fuera y continuar con la burbuja sólo un poco desinflada. Utilizando todos los trucos que proporciona el oligopolio hispánico están intentando salvarse y hundir una generación. ¡ dejá vu !