Gráfico de las operaciones de compras de empresas por parte de Fondos de capital riesgo. Fijaros como el 100% tienen sus bonos con mas de 1.000 puntos de spread sobre Deuda (fuente FT).

Cuando una crisis de crédito (“credit crunch”) es del tamaño actual, está claro que no esta causada solo por las subprime, ni solo por los reguladores, aun siendo muy importantes, ni solo por los bancos, ni solo por los inversores. Está muy claro que ha fallado todo en el sistema económico y financiero mundial.

Pero a mi lo que mas me sorprendía hace 2 o 3 años era como las entidades con mayor liquidez y recursos de todo el sistema, los famoso “private equity” o empresas de capital riesgo, que su única actividad es invertir en empresas cotizadas o no, con su enorme liquidez, se empezaran a endeudar. Llegó a tal exageración su orgía de apalancamiento, que las últimas operaciones realizadas en máximos del ciclo económico, solo aportaban 20 en una compra y los 80 restante se pedían prestados.

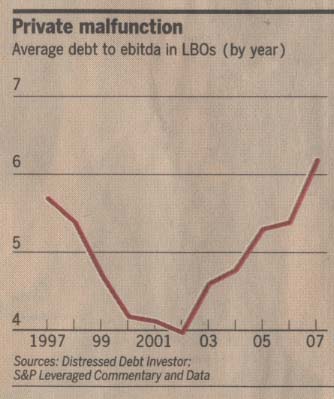

Evolución ratio Deuda/Ebitda en operaciones de compras por LBO. En 2007 se realizaban con niveles de deuda de mas de 6 veces el Ebitda generado.

Históricamente las operaciones de compra de capital riesgo o “private equity” se hacían el 100% con los recursos líquidos disponibles.

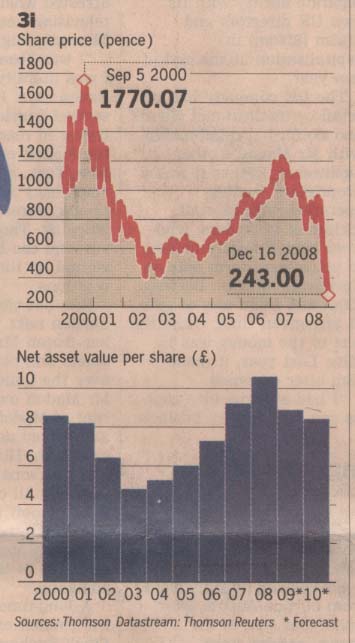

Fijaros en el desplome de las acciones de 3i el mayor grupo de capital riesgo en Europa que además cotiza en la Bolsa de Londres.

Y aquí teneis las consecuencias, desplome en la Bolsa de Londres de las acciones de 3i, incluso claramente por debajo del valor neto de sus activos (NAV) donde está invertido, (fuente FT).

RICARDO

Hay dos refranes que resumen, con los matices que queráis, lo que ha sucedido: El primero, “la avaricia rompe el saco”, y el segundo, “quien juega con fuego, se quema”.

Bullspread

Es que era rentable endeudarse, si todo subia!

Gurusblog

La verdad es que la crisis de las hipotecas subprime ni se me pasó por la cabeza, pero por haya principios del 2007 si que advertía del problema que iba a suponer el alto apalancamiento en operaciones de private equity, que estaban moviendo volumenes gigantéscos de deuda y por la que se habían creado unos vehículos muy similares para distribuir el riesgo de credito. En fin ahora estamos en crisis y muchas de estas compañías compradas con altos apalancamientos no podrán pagar sus deudas así que preparaos para la segunda versión de la crisis de las hipotecas subprime, es una amenaza para el sistema que tenemos sobre la mesa y que seguro que nos dejará unos cuantos cadáveres más. Por cierto muchas constructoras españolas más que constructoras parecían fondos de private equity (comprando empresas que nada tiene que ver con su negocio aportando 10-20% de equity y el resto deuda) y mira como están en la cuerda floja.

Gurusblog

Perdón por el “haya principios del 2007” obviamente quería escribir “allá principios del 2007”.

maria Calle

Me gustaría saber más acerca de los capitales de riesgo